Расчет отклонения но цене на материалы

Расчет отклонения по цене на материалы необходим для более наглядного представления комбинационных отклонений и отклонений объема выработки. Отклонение но цене па материалы отражает разницу между фактической и нормативной стоимостью фактически закупленного или фактически отпущенного в производство количества материалов. Допустим, что отклонение по цене на материалы выявляется в момент их отпуска в производство. Стоимость фактического потребления материалов в нормативных ценах представлена в табл. 14.12.

Таблица 14.12

Стоимость фактически потребленных материалов (при фактической комбинации и нормативных ценах)

|

Материал |

Фактический расход, кг |

Фактическая комбинация, % |

Нормативная цена, ден. ед/кг |

Стоимость, ден. ед. |

|

А |

620 |

62 |

20 |

12 400 |

|

Б |

280 |

28 |

10 |

2800 |

|

В |

100 |

10 |

12 |

1200 |

|

Итого |

1000 |

100 |

- |

16 400 |

Сопоставим полученное итоговое значение с итоговым значением из табл. 14.11:

16 820 ден. ед. – 16 400 ден. ед. = 420 ден. ед.

Общее (неблагоприятное) отклонение по цене по всем трем материалам составляет 420 ден. ед. Далее рассчитаем индивидуальные отклонения по цене на материалы, которые вычисляются как разница между фактической и нормативной ценой, умноженная на фактическое количество материалов. Расчет приведен в табл. 14.13.

Таблица 14.13

Индивидуальные отклонения но цене на материалы

|

Материал |

Фактическая цена, ден. ед/кг |

Нормативная цена, ден. ед/кг |

Разница между фактической и нормативной ценой, ден. ед/кг |

Фактическое количество, кг |

Отклонение, ден. ед. |

|

А |

19 |

20 |

-1 |

620 |

620 (бл.) |

|

Б |

13 |

10 |

3 |

280 |

840 (небл.) |

|

В |

14 |

12 |

2 |

100 |

200 (небл.) |

|

Итого |

1000 |

420 (небл.) |

Из данных табл. 14.13 очевидно, что благоприятное отклонение по цене на материал А составляет 620 ден. ед.,

а неблагоприятные отклонения по цене на материалы Б и В – 840 и 200 ден. ед. соответственно.

Расчет и анализ комбинационных отклонений. После выявления отклонения по цене на материалы может быть определено комбинационное отклонение. Оно представляет собой разницу между нормативной стоимостью предусмотренных по технологической документации материалов и нормативной стоимостью фактически использованных материалов. Отклонение по ассортименту материалов возникает в том случае, когда фактически использованный для производства ассортимент материалов отличается от установленного нормативами ассортимента. Комбинационное отклонение является частью отклонения по расходу материалов.

Нормативная спецификация устанавливается для различных материалов, стоимость которых используется для подбора оптимального их сочетания. При возможности использования более дешевых материалов установленный в спецификации ассортимент нередко подвергается корректировке.

Существенное сокращение издержек, достигаемое в результате использования более дешевого сырья, может привести к изменению количества выпускаемой продукции. В данной связи анализ, позволяющий определить и оценить характер, размеры и причины комбинационных отклонений, приобретает исключительную важность для организации и контроля производственного процесса.

Если производственный процесс позволяет использовать несколько материалов в различных пропорциях, то, скорее всего, будет существовать ограниченный набор комбинаций замещения одного материала другим. Эти ограничения связаны с такими факторами, как доступность материала и его цена. Так, например, при производстве колбасных изделий оптимальное сочетание сортов мяса будет определяться в зависимости от рыночных цен и ожидаемой прибыли при производстве различных сортов.

Продолжим пример. Стоимость материалов при их фактическом потреблении в нормативной комбинации и нормативных ценах представлена в табл. 14.14.

Таблица 14.14

Стоимость фактически потребленных материалов (при нормативной комбинации и нормативных ценах)

|

Материал |

Фактический расход по нормативной комбинации, кг |

Нормативная комбинация, % |

Нормативная цена, ден. ед/кг |

Стоимость, ден. ед. |

|

А |

600 |

60 |

20 |

12 000 |

|

Б |

300 |

30 |

10 |

3000 |

|

В |

100 |

10 |

12 |

1200 |

|

Итого |

1000 |

100 |

16 200 |

Сопоставим полученное итоговое значение стоимости с итоговым значением из табл. 14.12:

16 400 лен. ед. – 16 200 ден. ед. = 200 ден. ед.

Благоприятное комбинационное отклонение имеет место тогда, когда стоимость фактической комбинации материалов меньше стоимости нормативной комбинации, и, соответственно, неблагоприятное комбинационное отклонение – в противоположном случае. Неблагоприятное комбинационное отклонение говорит о нецелесообразности фактически сложившегося сочетания материалов.

Следует отметить, что общее комбинационное отклонение не предоставляет достаточной информации для принятия управленческих решений. Руководству требуются знания относительно того, использование каких именно материалов является эффективным, а каких нет. Величина индивидуального комбинационного отклонения по материалам, используемым в процессе производства, может быть определена умножением разницы между фактическим расходом материалов по фактической и нормативной комбинации на нормативную цену. Такой расчет представлен в табл. 14.15.

Рассмотренное комбинационное отклонение часто называют неизменяемым комбинационным отклонением (noninterchangeable mix variance), поскольку оно имеет место, как правило, при такой организации производственного процесса, когда изменять заранее определенные пропорции материалов нежелательно. Помимо этого могут рассчитываться еще два вида комбинационных отклонений – чистое комбинационное отклонение (pure mix variance) и изменяемое комбинационное отклонение (interchangeable mix variance). Данные отклонения определяются, когда производственный процесс позволяет периодически менять комбинацию используемых материалов.

Таблица 14.15

Индивидуальные комбинационные отклонения

|

Материал |

Фактический расход по фактической комбинации, кг |

Фактический расход по нормативной комбинации, кг |

Фактический расход по фактической комбинации минус фактический расход по нормативной комбинации, кг |

Нормативная цена, ден. ед/кг |

Отклонение, ден. ед. |

|

А |

620 |

600 |

20 |

20 |

400 (небл.) |

|

Б |

280 |

300 |

20 |

10 |

200 (бл.) |

|

В |

100 |

100 |

0 |

12 |

0 |

|

Итого |

200 (небл.) |

Чистое комбинационное отклонение (как и неизменяемое комбинационное отклонение) характеризует для каждого объема отпускаемых в производство материалов либо его бо́льшую (неблагоприятное отклонение), либо меньшую долю (благоприятное отклонение) по отношению к нормативной комбинации.

Совокупное чистое комбинационное отклонение всегда равняется нулю. Это доказывает, что руководители производственных подразделений, изменяя нормативные пропорции материалов, не оказывают реального воздействия на себестоимость продукции. Индивидуальное чистое комбинационное отклонение равно разнице между фактическим расходом материалов по фактической и по нормативной комбинации, умноженной на среднюю нормативную цену (табл. 14.16).

Таблица 14.16

Индивидуальные чистые комбинационные отклонения

|

Материал |

Фактический расход по фактической комбинации, кг |

Фактический расход по нормативной комбинации, кг |

Фактический расход по фактической комбинации минус фактический расход по нормативной комбинации, кг |

Средняя нормативная цена, ден. ед/кг |

Отклонение, ден. ед. |

|

А |

620 |

600 |

20 |

16,2 |

324 (небл.) |

|

Б |

280 |

300 |

20 |

16,2 |

324 (бл.) |

|

В |

100 |

100 |

0 |

16,2 |

0 |

|

Итого |

0 |

Неизменяемые комбинационные отклонения ничего не говорят о возможности замены более дешевых материалов на более дорогие, поскольку любой расход материалов оценивается по нормативным ценам. Они лишь указывают на то, дороже или дешевле стала новая комбинация материалов.

Расчет изменяемых комбинационных отклонений является своего рода попыткой определить, был ли более дешевый материал заменен более дорогим (благоприятное отклонение) либо более дорогой материал – более дешевым (неблагоприятное отклонение). Для определения понятия "более или менее дорогой" нормативная цена на материал сопоставляется со средней нормативной ценой (табл. 14.17).

Таблица 14.17

Нормативные цены по материалам и средняя нормативная цена

|

Материал |

Нормативная цена, ден. ед/кг |

Нормативная средняя цена, ден. ед/кг |

Характеристика материала |

|

А |

20 |

16,2 |

Более дорогой |

|

Б |

10 |

16,2 |

Более дешевый |

|

В |

12 |

16,2 |

Более дешевый |

Изменяемое индивидуальное комбинационное отклонение рассчитывается умножением разницы между фактическим расходом материала по фактической и нормативной комбинации на разницу между средней нормативной и нормативной ценой.

Оно считается благоприятным, если фактическая доля материала меньше нормативной при более высокой стоимости отпущенного в производство материала либо если фактическая доля больше нормативной при более дешевом материале, и наоборот. Расчет индивидуальных неизменяемых комбинационных отклонений представлен в табл. 14.18.

Таблица 14.18

Индивидуальные неизменяемые комбинационные отклонения

|

Материал |

Фактический расход по фактической комбинации минус фактический расход по нормативной комбинации, кг |

Средняя нормативная цена, ден. ед/кг |

Нормативная цена, ден. ед/кг |

Средняя нормативная цена минус нормативная цена, ден. ед/кг |

Отклонение, ден. ед. |

|

А |

20 |

16,2 |

20 |

3,8 |

76 (нсбл.) |

|

Б |

-20 |

16,2 |

10 |

6,2 |

124 (небл.) |

|

В |

0 |

16,2 |

12 |

4,2 |

0 |

|

Итого |

200 (небл.) |

Из табл. 14.18 очевидно, что по материалу А фактический расход по фактической комбинации оказался больше, чем фактический расход по нормативной комбинации. Нормативная цена на материал А выше средней нормативной цены, поэтому изменяемое комбинационное отклонение по материалу А рассматривается как неблагоприятное. По материалу Б фактический расход по фактической комбинации меньше, чем по нормативной, при том, что сам материал Б более дешевый. Это также указывает на наличие неблагоприятного изменяемого комбинационного отклонения. По материалу В отклонение равно нулю. Совокупное изменяемое комбинационное отклонение составляет 200 ден. ед. (неблагоприятное), что соответствует неизменяемому комбинационному отклонению, рассчитанному выше.

Для целей планирования желательно иметь информацию о различных вариантах потребления материалов при разных ценах. В зависимости от цен некоторые материалы при одном ассортименте будут играть бо́льшую роль, при другом – меньшую. Все это может быть использовано для расчета отклонения планирования, в данном контексте представляющего собой также отклонение замещения. При расчете отклонения замещения для каждого материала фактический расход сравнивается с оптимальным расходом при фактически сложившихся за период использования материала ценах. Полученная разница оценивается в фактических ценах. Затем отклонения, рассчитанные по каждому материалу, складываются для получения общего отклонения замещения.

Помимо того, что отклонение замещения является отклонением планирования, оно также полезно для оценки решений по изменению ассортимента материалов. Однако если такое видоизмененное комбинационное отклонение может быть полезно для целей оценки, то должны быть известны причины любого замещения. Например, отклонение от оптимального сочетания может быть результатом деятельности отдела снабжения. В целях оценки оптимальное потребление должно представлять собой то, что смогло сделать руководство производственных подразделений на фоне неудовлетворительной работы отдела снабжения. Сравнение, основанное на разнице между оптимальным расходом, который производственные подразделения были в состоянии достичь, и оптимальным расходом, который должен быть достигнут с учетом неэффективной деятельности отдела снабжения, показывает стоимость последнего. Эта стоимость может быть полезной при оценке деятельности отдела снабжения.

После выявления отклонений, вызванных изменением цен на материалы и их комбинацией, вычисляется отклонение объема выработки. Данное отклонение, как и комбинационное отклонение, является частью отклонения по расходу материалов. Выпуск может быть определен как количество продукции, произведенной из конкретного количества материалов.

Отклонение от нормативного выпуска продукции представляет собой разницу между фактическим и ожидаемым выпуском при использовании заданного количества материалов. Отклонение объема выработки в конечном счете отражает экономию (благоприятное отклонение) или перерасход (неблагоприятное отклонение) материалов, использованных в производстве. Однако общая экономия или перерасход не могут быть установлены только на основе расчета отклонения объема выработки. Например, неблагоприятное отклонение объема выработки по материалам может сопровождаться дополнительными расходами на оплату труда и накладными расходами.

Произведем расчет отклонения объема выработки на основании данных рассматриваемого нами примера. Для производства 945 кг продукта Д в соответствии с гибкой сметой должно было бы быть отпущено в производство 1050 кг материалов (945 кг х 1,11). Стоимость потребления материалов в соответствии с гибким бюджетом представлена в табл. 14.19.

Таблица 14.19

Стоимость потребленных материалов в соответствии с гибким бюджетом (нормативное количество материалов для фактического объема производства в нормативных ценах)

|

Материал |

Нормативный расход по нормативной комбинации, кг |

Нормативная комбинация, % |

Нормативная цена, ден. ед/кг |

Стоимость, ден. ед. |

|

А |

630 |

60 |

20 |

12 600 |

|

Б |

315 |

30 |

10 |

3150 |

|

В |

105 |

10 |

12 |

1260 |

|

Итого |

1050 |

100 |

- |

17 010 |

Сопоставим полученное итоговое значение с фактическим потреблением материалов при нормативной комбинации и нормативных ценах (см. табл. 14.14):

16 200 ден. ед. – 17 010 ден. ед. = 810 ден. ед.

Отклонение объема выработки можно также получить, сравнивая фактический объем выработки (945 кг продукта Д) и нормативный (900 кг продукта Д) и оценивая разницу по нормативным затратам на единицу продукции:

(945 кг – 900 кг) × 18 ден. ед/кт = 810 ден. ед.

Полученное отклонение в 810 ден. ед. является благоприятным, поскольку фактическое потребление материалов оказалось меньше нормативного количества, предусмотренного для данного выхода продукции. Иными словами, из одного и того же количества материалов (1000 кг) фактически было произведено продукции больше, чем предполагалось по смете.

Индивидуальные отклонения по каждому материалу рассчитываются путем умножения разницы между фактическим расходом материалов но нормативной комбинации и нормативным расходом для фактического производства, на нормативную цену.

Результаты расчета представлены в табл. 14.20.

Таблица 14.20

Индивидуальные отклонения объема выработки

|

Материал |

Фактический расход по нормативной комбинации, кг |

Нормативный расход для фактического производства, кг |

Фактический расход по нормативной комбинации минус нормативный расход для фактического производства, кг |

Нормативная цена, ден. ед/кг |

Отклонение, ден. ед. |

|

А |

600 |

630 |

30 |

20 |

600 (бл.) |

|

Б |

300 |

315 |

15 |

10 |

150 (бл.) |

|

В |

100 |

105 |

5 |

12 |

60 (бл.) |

|

Итого |

810 (бл.) |

Поскольку общее отклонение объема выработки может выражаться либо в виде всех благоприятных индивидуальных отклонений, либо в виде всех неблагоприятных индивидуальных отклонений, более целесообразно рассматривать общее отклонение объема выработки (в отличие от комбинационного отклонения).

Расчет отклонения по расходу материалов

Отклонение по расходу материалов отражает разницу между фактическим и нормативным количеством материалов (требующимся для фактического производства), оцененных по нормативным ценам. При этом следует отметить, что расчет отклонения по расходу материалов при использовании нескольких материалов для производства одного продукта аналогичен расчету соответствующего отклонения при использовании всего одного материала. Однако при этом могут выделяться два вида отклонений – комбинационное отклонение и отклонение объема выработки.

В рассматриваемом примере полученное благоприятное отклонение по объему выработки в размере 810 ден. ед. указывает на то, что в процессе производства был достигнут существенный уровень экономии. Правда, он был частично нейтрализован более высокими издержками, связанными с изменением ассортимента материалов (неблагоприятное комбинационное отклонение в размере 200 ден. ед.). Таким образом, общее отклонение по расходу материалов (расчет приведен в табл. 14.21) составит

810 ден. ед. – 200 ден. ед. = 610 ден. ед.

Таблица 14.21

Индивидуальные отклонения по расходу материалов

|

Материал |

Фактический расход, кг |

Нормативный расход для фактического выпуска, кг |

Фактический расход минус нормативный расход для фактического выпуска, кг |

Нормативная цена, ден. ед. |

Отклонение, ден. ед. |

|

А |

620 |

630 |

10 |

20 |

200 (бл.) |

|

Б |

280 |

315 |

35 |

10 |

350 (бл.) |

|

В |

100 |

105 |

5 |

12 |

60 (бл.) |

|

Итого |

610 (бл.) |

Из таблицы очевидно, что общее благоприятное отклонение по расходу материалов (610 ден. ед.) состоит из трех индивидуальных благоприятных отклонений.

Расчет общего отклонения по материалам

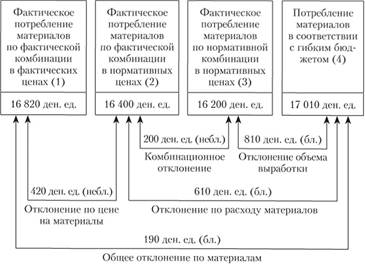

Общее отклонение по материалам состоит из неблагоприятного отклонения по цене на материалы (420 ден. ед.) и благоприятного отклонения по расходу материалов (610 ден. ед.). Оно равно 190 ден. ед. (420 – 610) и является благоприятным.

Данное отклонение можно также получить, сопоставив фактическое потребление материалов с потреблением материалов в соответствии с гибким бюджетом:

16 820 ден. ед. – 17 010 ден. ед. = 190 ден. ед.

Порядок и результат расчета отклонений по материалам схематично представлен на рис. 14.1.

Рис. 14.1. Отклонения по материалам

Следует отметить, что комбинационные отклонения и отклонения объема выработки существенно расширяют возможности анализа отклонений. Однако в своем традиционном виде данные отклонения не всегда позволяют четко определить, насколько корректны были изначальные технические спецификации. Поэтому на основании лишь полученных неблагоприятных отклонений пересмотр плана не всегда целесообразен. В подобной ситуации весьма полезными для целей планирования и оценки представляются видоизмененные отклонения.