Расчет коэффициента капитализации

Показателем, численно характеризующим соотношение дохода и стоимости собственности, создавшей этот доход, за определенный период времени, является коэффициент капитализации.

Он может быть рассчитан для дохода, состоящего из чистой или балансовой прибыли, или денежного потока, состоящего из какого-то вида прибыли и амортизации. Это зависит от того, по какой величине дохода определяется стоимость предприятия.

Чистая или балансовая прибыль компании определяется ставкой доходности по этой прибыли. В общем виде, ставка доходности - показатель, характеризующий величину дохода или интенсивность его начисления. Если нет ни роста, ни сокращения производства, т.е. ставка доходности не изменяется, то коэффициент капитализации соответствует этой ставке. Если есть рост или сокращение производства, т.е. ставка доходности изменяется, то коэффициент капитализации отличается от ставки доходности на величину этих изменений (метод Гордона).

Коэффициент капитализации для денежного потока определяется ставкой доходности по прибыли и возмещением капитала, вложенного в основные средства, за определенный период времени.

Другими словами, если капитал инвестирован в покупку или создание предприятия, то стоимость инвестированного капитала определяется доходом, обеспечивающим его возмещение и получение процентного дохода на капитал, и коэффициентом капитализации, учитывающим это возмещение за определенный период времени.

Рассмотрим методы определения величины коэффициента капитализации.

Метод кумулятивного построения предусматривает построение процентной ставки как результата суммирования нескольких величин. За основу принимается так называемая безрисковая ставка. К безрисковой ставке прибавляются поправки на инфляцию (формула Фишера), на риск, связанный с особенностями оцениваемого объекта и отрасли, страны (риск по объектам, сданным в аренду малонадежным арендаторам; риск на недостаточную ликвидность оцениваемых активов; риск политической нестабильности и т.д.) Все поправки учитываются в процентах. Сумма безрисковой ставки и внесенных поправок является процентной ставкой, по которой рассчитывается коэффициент капитализации. Основанием для внесения поправок могут служить общеизвестные данные, мнение эксперта-оценщика, основанное на его знаниях и опыте.

В общем виде процентная ставка кумулятивным методом может быть представлена:

(7.2)

(7.2)

где Rr - процентная ставка (ставка дисконта); i - безрисковая процентная ставка; r - процент инфляции;  - систематические риски (экономики в целом);

- систематические риски (экономики в целом);  - несистематические риски (присущи только предприятию).

- несистематические риски (присущи только предприятию).

Метод по теории капитальных активов САРМ (β-коэффициента).

Модель оценки капитальных активов (Capital Asset Pricing Model - САРМ) разработана У. Шарпом. Суть ее в том, что к безрисковой ставке добавляются поправки на превышение риска, присущего компании, над среднерыночным (среднеотраслевым), умноженное на изменчивость доходности компании:

где Rr - ставка доходности, определенная методом оценки капитальных активов; ir - безрисковая ставка доходности. Определяется как доходность актива, известная с абсолютной достоверностью в течение времени анализа. Рассчитывается двумя способами: 1) как доходность государственных или особо надежных ценных бумаг; 2) суммарная доходность межбанковских процентных ставок и доходность устойчивых, крупных банков. В обоих случаях учитывается инфляционная составляющая. В государственных или особо надежных ценных бумагах она заложена сразу, к суммарной доходности добавляется инфляционная премия (формула Фишера):  R - среднерыночная доходность в данной отрасли; р - коэффициент, характеризующий изменчивость доходности показывает меру относительного систематического риска по сравнению со средним значением риска в данной отрасли или отношение величины изменения доходности компании к величинеизменения среднерыночной доходности в отрасли

R - среднерыночная доходность в данной отрасли; р - коэффициент, характеризующий изменчивость доходности показывает меру относительного систематического риска по сравнению со средним значением риска в данной отрасли или отношение величины изменения доходности компании к величинеизменения среднерыночной доходности в отрасли  , где δК0М - величина изменения доходности компании;

, где δК0М - величина изменения доходности компании; - величина изменения среднерыночной доходности в отрасли.

- величина изменения среднерыночной доходности в отрасли.

Модель САРМ предусматривает суммарное значение произведений превышение риска на изменчивость доходности  разных факторов риска. Но в практических условиях при оценке стоимости бизнеса произведение

разных факторов риска. Но в практических условиях при оценке стоимости бизнеса произведение рассчитывают только относительно среднерыночной доходности в отрасли, остальные необходимые поправки добавляют на основе экспертного мнения по формуле

рассчитывают только относительно среднерыночной доходности в отрасли, остальные необходимые поправки добавляют на основе экспертного мнения по формуле

(7.3)

(7.3)

Ставка доходности как величина, обратная соотношению "Цена/Прибыль". Если акции оцениваемой компании размещены на фондовом рынке, кроме того, на рынке размещены акции аналогичных компаний и ценные бумаги этих компаний достаточно регулярно обращаются на рынке, то доходность и риски, присущие данной компании могут быть учтены в ставке доходности равной величине, обратной соотношению "Цена/Прибыль" (Р/Е, "Price/Earnings").

Систематические риски (страновые, отраслевые, конъюнктурные сбыта продукции или приобретения ресурсов) и несистематические, присущие данной компаний, учитываются рынком в цене компании, при условии спокойного состояния фондового рынка. Прибыль компании определяется доходностью, ставка которой величина, обратная соотношению "Цена/Прибыль".

(7.4)

(7.4)

Кроме того, можно определить среднюю по отрасли ставку доходности. Для этого у компаний-аналогов соотношение "цена/прибыль" приводят к одинаковому количеству акций и определяют средневзвешенное значение среднеотраслевое соотношение (цена/прибыль)отр.

Тогда средняя по отрасли ставка доходности:

Коэффициент капитализации отличается от средней по отрасли ставки доходности.

Если величина, обратная соотношению "Цена/Прибыль" для оцениваемой компаний, более высокая, чем для отрасли, то фондовый рынок считает компанию более рискованной, а ее акции менее надежными, чем в среднем по отрасли. И наоборот, если  , то компания менее рискованная, чем отрасль в целом.

, то компания менее рискованная, чем отрасль в целом.

В условиях устойчивого роста прибыли компании коэффициент капитализации снижается за счет устойчивых темпов роста компании:

(7.5)

(7.5)

где Rr - процентная ставка; g - долгосрочные темпы роста, что приводит к увеличению рыночной стоимости компании, и наоборот, при снижении темпов роста компании стоимость компании снижается.

Коэффициент капитализации при использовании заемных средств (кредита) состоит из двух частей. Одна его часть показывает доход, созданный собственным капиталом заемщика, с учетом инфляции и рисков, связанных с данным бизнесом. Вторая часть коэффициента капитализации - сумма, идущая на выплату заемных средств (капитала).

Для расчета коэффициента капитализации можно использовать формулу

(7.6)

(7.6)

где К - коэффициент капитализации; Кр - относительная величина кредита в стоимости собственности; i1 - ставка доходности собственного капитала, выраженная как отношение величины денежных поступлений до вычета налогов (БП) к сумме вложенных собственных средств; i2 - ставка доходности заемных средств (капитала), выраженная как отношение ежегодных выплат по обслуживанию долга к основной сумме заемных средств (капитала).

Пример. Планируется сделка по приобретению бизнеса с доходностью 18% годовых. Для финансирования сделки имеется возможность получить кредит, равный 40% стоимости этого объекта под 14% годовых. Определить ставку доходности и стоимость объекта при условии, что чистый операционный доход (N01 или EBIT) (валовая прибыль) составляет 170 000 руб.

Тогда стоимость объекта составит

Коэффициент капитализации для денежного потока использует способы возмещения инвестированного капитала.

Существуют два способа возмещения инвестированного капитала:

1) прямолинейный возврат капитала (метод Ринга);

2) возврат капитала по фонду возмещения и ставке дохода инвестиции (метод Инвуда).

Для определения стоимости предприятия методом прямой капитализации можно использовать методы прямолинейного возврата капитала Ринга, возврат капитала по фонду возмещения и ставке дохода инвестиции Инвуда. Если предприятие имеет линейный способ начисления амортизации и постоянную доходность, то применим метод Ринга, при постоянных арендных платежах - метод Инвуда.

Для выявления механизма действия этих методов при определении стоимости предприятия можно рассмотреть уже известный, описанный в экономической литературе, метод Ринга.

Инвестор, вкладывая свой капитал в бизнес, предполагает возврат вложенного капитала и получение прибыли. Возмещение основной суммы вложенного капитала происходит равными частями. В этом случае размеры платежей по основной сумме вложенного капитала будут равны.

или

или

Тогда можно определить:

o остаток невозмещенного капитала в начале каждого k-го периода:

o величину возвращаемой суммы, выраженной через остаток невозмещенного капитала k-гo периода:

(7.7)

(7.7)

где D - общая сумма вложенного капитала; k - номер расчетного периода (количество предыдущих или прошедших периодов); Dк - остаток невозмещенного вложенного капитала в периоде k; R - сумма, идущая на погашение основной суммы вложенного капитала; R(k-1) - сумма погашения основной суммы вложенного капитала до k-гo периода; п - общее количество периодов (платежей).

Величина возврата капитала Yk в каждом периоде состоит из возврата вложенного капитала (R) и дохода на вложенный капитал (Ik) или при рассмотрении вложения капитала в бизнес (создание или покупка) возврат капитала Yk в каждом периоде происходит в виде денежного потока, состоящего из амортизации и балансовой прибыли (чистый операционный доход NOI):

где R - возврат вложенного капитала (амортизация); Ik - доход на вложенный капитал (балансовая прибыль; Yk - величина возврата капитала (или доход за период).

Тогда

(7.8)

(7.8)

или

где i - процентная ставка (норма доходности); t = n - (k + 1) = (п - k + 1) - количество оставшихся периодов (платежей), включая текущий.

Тогда остаток невозмещенного вложенного капитала в периоде k (модель метода прямолинейного возврата капитала):

Таким образом, в k-м периоде остаток вложенного капитала (Dk) генерирует доход (У/;) в соответствии с коэффициентом пропорциональности:

(7.9)

(7.9)

При использовании метода прямой капитализации показателем, характеризующим возврат инвестированного капитала и получение процентного дохода на капитал, за определенный период времени, является коэффициент капитализации:

- коэффициент капитализации, (7.10)

- коэффициент капитализации, (7.10)

где i - доходность, определяющая величину прибыли, которая, в свою очередь, определяется эффективностью работы компании, макроэкономическими и микроэкономическими условиями;

- возвратность вложений или возврат стоимости внеоборотных средств (амортизация), определяемый техническими параметрами основных средств и интенсивностью их эксплуатации (линейное или ускоренное начисление амортизации);

- возвратность вложений или возврат стоимости внеоборотных средств (амортизация), определяемый техническими параметрами основных средств и интенсивностью их эксплуатации (линейное или ускоренное начисление амортизации);

Yk - величина денежного потока, состоящего из амортизации и балансовой прибыли;

PVk = Dk - стоимость компании (в k-й период (год)).

Отсюда стоимость предприятия, определенная методом прямой капитализации, с использованием математической модели метода прямолинейного возврата капитала по годовому денежному потоку:

(7.11)

(7.11)

Если рассмотреть граничные ситуации определения стоимости предприятия, то при k = 1 (т.е. компания работает один год) - формула для определения остатка невозмещенного вложенного капитала после первого года (периода), когда основные средства только начали вырабатывать свой ресурс (п > 1).

- формула для определения остатка невозмещенного вложенного капитала после первого года (периода), когда основные средства только начали вырабатывать свой ресурс (п > 1).

При k = п или k = п = 1, т.е. компания выработала ресурс основных средств (их остаточная стоимость полностью вошла в величину дохода), тогда:

- формула наращения доходов, когда вся стоимость на начало периода вошла в наращенную сумму (декурсивная ставка процентов).

- формула наращения доходов, когда вся стоимость на начало периода вошла в наращенную сумму (декурсивная ставка процентов).

В общем виде, когда компания работает не первый год, но еще не выработала ресурс основных средств, стоимость компании (в k-й период (год) методом прямой капитализации доходов точнее отражает формула

(7.12)

(7.12)

Пример. Владелец инвестировал в создание (покупку) бизнеса (например, ремонтная мастерская) 1750 тыс. руб. По его расчетам, бизнес будет иметь 20% доходность от своей стоимости. Способ начисления амортизации - прямолинейный. Срок амортизации - 5 лет. Определите стоимость бизнеса (мастерской) в k-й период (год).

Величина амортизации, или возврат основной суммы вложенного капитала по методу Ринга: Ам = R = 1750/5 = 350 тыс. руб.

Ежегодная прямолинейная норма возврата основного капитала (амортизация) 20%:

R/D = 350/1750 = 0,2 или 1/n = 1/5 = 0,2.

Ежегодный доход, создаваемый остаточной стоимостью бизнеса (невозмещенного вложенного капитала в период): ik = Dk x i = Dk x 0,2.

Годовое денежное поступление (чистый денежный поток), состоящее из прибыли и амортизации: Yк = ih + R.

Соотношение стоимости бизнеса в k-й период (год), денежных поступлений, рассчитанных методом Ринга, сведены в таблицу (табл. 7.5).

Таблица 7.5

Стоимость бизнеса

|

Годы (k) |

Остаточная стоимость бизнеса Dk, тыс. руб. |

Годовой доход 1к (Ik=Dk x i) |

Годовая амортизация R |

Годовое денежное поступле ние (Yk = ik + R) |

Коэф фициент капитали зации (i +1/(п - k + 1)) |

|

1-й |

1750 |

350 |

350 |

700 |

0,40 |

|

2-й |

1400 |

280 |

350 |

630 |

0,45 |

|

3-й |

1050 |

210 |

350 |

560 |

0,53 |

|

4-й |

700 |

140 |

350 |

490 |

0,7 |

|

5-й |

350 |

70 |

350 |

420 |

1,2 |

|

Итого |

- |

1050 |

1750 |

2800 |

Таблица дает представление о динамике стоимости бизнеса и денежных поступлений, их соотношении, выраженном коэффициентом капитализации.

Таким образом, коэффициент капитализации k-го периода позволяет рассчитать оставшуюся на k-й период (год) стоимость вложенного капитала (инвестиционных вложений), по величине дохода, полученного за этот период (год).

Если известна первоначальная стоимость предприятия (бизнеса), начисленная амортизация, то можно рассчитать его остаточную стоимость. Но если необходимо решить обратную задачу - определить стоимость предприятия по величине годового дохода, времени работы предприятия и известной доходности в условиях, когда неизвестна ни величина первоначальной стоимости предприятия, ни ранее начисленная амортизация, или резко изменились экономические условия работы предприятия (например, прошло несколько переоценок основных средств, активов), то определить остаточную стоимость предприятия (бизнеса) можно либо пересчетом коэффициентов переоценок, инфляции и т.д., либо с помощью коэффициента капитализации k-го периода, который позволяет рассчитать оставшуюся стоимость вложенного капитала по величине дохода за k-й период (год):

Пример. Годовой чистый денежный поток предприятия (балансовая прибыль и амортизация) на 4-м году работы (k = 4) 490 тыс. руб. срок амортизации - 5 лет, доходность - 20%. Определите стоимость предприятия.

На практике можно рассмотреть ситуацию: предприятие работает с 1 января 1998 г. Срок службы его основных средств 25 лет, доходность (i) = 10%. Чистый оперативный доход текущего года (выручка - затраты) = 250 тыс. руб. Определите стоимость предприятия на 1 января 2010 г.

С 1 января 1999 г. но 1 января 2010 г. прошло 12 лет (периодов), то k = 12.

Тогда стоимость предприятия на 1 января 2010 г.:

Использовать формулу наращения доходов:

неверно, так как получим данные без учета остаточной стоимости основных средств предприятия:

, что не соответствует стоимости предприятия на 1 января 2010 г.

, что не соответствует стоимости предприятия на 1 января 2010 г.

Чистый оперативный доход текущего года для расчета стоимости предприятия определяется на основе нормализованного Отчета о прибылях и убытках как прибыль до налогообложения, так как достоверность величины остаточной стоимости основных средств предприятия и, соответственно, начисленная амортизация вызывают сомнение. Таким образом, стоимость предприятия определяется на основе годового чистого денежного потока предприятия или дохода, состоящего из балансовой прибыли и амортизации предприятия. Если определение стоимости предприятия на основе денежного потока (дохода), включающего балансовую прибыль, приемлемо, то данный метод позволяет достаточно точно определить стоимость предприятия.

Пример. Предприятие введено в эксплуатацию (вышло на проектную мощность) в 2000 г. С этого года проводился только плановый ремонт и обслуживание оборудования. Срок службы основных средств до полного списания - 20 лет, доходность, определенная каким-либо способом (средняя по годам, среднеотраслевая, обратная соотношению цена/прибыль и т.д.), = 12%, нормализованный Отчет о прибылях и убытках представлен в табл. 7.6.

Таблица 7.6

Нормализованный отчет о прибылях и убытках на 1 января 2010 г., руб.

|

Статья |

Сумма |

|

Выручка от реализации (net sales) |

9 587 984 |

|

Себестоимость реализованной продукции (cost of sales)* |

4 983 573 |

|

Валовая прибыль (gross profit) |

4 604 411 |

|

Операционные расходы (operating expenses)* |

2 780 983 |

|

Прибыль до выплаты процентов и налогов (profit (earning) before interests & taxes) |

1 823 428 |

|

Выплата долгов и процентов (interests expense) |

519 265 |

|

Прибыль до налогообложения (profit before taxes) |

1 304 163 |

* Амортизация не начислена и не включена.

Определить стоимость предприятия на 1 января 2010 г.

С 1 января 2000 г. по 1 января 2010 г. прошло 10 лет (периодов), то k = 10.

Прибыль до налогообложения в данном случае дана не в чистом виде, а включает амортизацию, т.е. это доход, состоящий из балансовой прибыли и амортизации.

Тогда стоимость предприятия на 1 января 2010 г.:

PVk(Dk) = 1 304 163 : (0,12 + 1 : (20 - 10 + 1)) = 1 304 163 : 0,2109 = 6 183 531 руб.

Доход предприятия создается использованием активов этого предприятия, т.е. активы предприятия, свободные от заемных средств, пропорциональны сумме балансовой прибыли и амортизации предприятия, определенных на основе нормализованной финансовой документации, где коэффициентом пропорциональности является коэффициент капитализации:

где  - сумма балансовой прибыли и амортизации предприятия па основе нормализованной финансовой документации.

- сумма балансовой прибыли и амортизации предприятия па основе нормализованной финансовой документации.

Другими словами, чистые активы предприятия создают доход (балансовую прибыль). И наоборот, балансовая прибыль определяется величиной (стоимостью) чистых активов.

Таким образом, интервал стоимости предприятия, определенный методом чистых активов (затратный подход) при правильно рассчитанной величине доходности и амортизации, должен соответствовать интервалу стоимости предприятия, определенному методом прямой капитализации.

Важной особенностью является то, что величина чистых активов предприятия, определенных затратным подходом, рассчитывается на определенную дату (моментная величина), а доход предприятия рассчитывается за определенный период (интервальная величина), и в течение этого периода величина чистых активов предприятия может изменяться.

Теоретически можно подобрать малые интервалы определения дохода, внутри которых величина чистых активов постоянна, и, проинтегрировав их, получить соотношение дохода и чистых активов.

Практически величина чистых активов усредняется за период получения дохода и различие между величинами чистых активов, полученных затратным (метод чистых активов) и доходным (метод прямой капитализации) подходами, определяется только величиной этого усреднения.

Тогда PVk = 6 183 531 руб. - величина (стоимость) чистых активов предприятия.

Таким образом, используя метод Ринга, можно определить остаточную рыночную стоимость предприятия как величину (стоимость) чистых активов, генерирующих данный доход, стоимость.

Согласно действующему законодательству предприятие рассматривается как имущественный комплекс, состоящий из зданий, сооружений, земли, движимого имущества. Если известны стоимость и доходность зданий, сооружений или земли, их стоимость может определяться методами остатка.

Для этого используется формула

Однако эта формула справедлива только для 1-го года эксплуатации зданий, сооружений, так как не учитывает их износ, как это показано выше.

Для определения стоимости зданий и сооружений с учетом их износа, т.е. когда они эксплуатируются не один год, используется формула 7.11, которая учитывает износ при определении стоимости объектов.

При этом, как показано выше, i - доходность, которая определяется эффективностью работы компании;  - возвратность вложений или величина амортизации основных средств.

- возвратность вложений или величина амортизации основных средств.

Метод остатка для земли. При использовании этого метода известна стоимость зданий и сооружений, тогда доход, отнесенный на землю, определяется как остаток после возмещения требований к доходу для недвижимости. Продолжительность ее коммерческой эксплуатации определена. Цель данного метода - установить стоимости всего объекта, состоящего из недвижимости, находящегося на земельном участке, и самого земельного участка.

Пример. Стоимость построенного здания составляет 900 000 руб., продолжительность его эксплуатации - 25 лет. Ставка дохода на инвестиции прогнозируется в размере 10%.

Годовой чистый операционный доход (денежные поступления) для первого года оценивается в 160 000 руб. Коэффициент капитализации для первого года k = 1 составит

К = 0,1 + 1: (25 - 1 + 1) = 0,14 (14%).

Доход на вложенный капитал для первого года: 900 000 x 0,14 = 126 000 руб.

Разность 160 000 - 126 000 = 34 000 руб. является остатком дохода на землю.

Данная сумма, капитализированная по ставке 10%, позволяет оценить землю:

34 000 : 0,1 = 340 000 руб.

Общая стоимость объекта составляет: 900 000 + 340 000 = 1 240 000 руб.

Пример. Пусть здание эксплуатируется 5 лет, его стоимость на 5-м году эксплуатации составляет 900 000 руб. Тогда коэффициент капитализации для пятого года k = 5 составит:

К = 0,1 + 1: (25 -5+ 1) = 0,1476.

Доход на вложенный капитал: 900 000 x 0,1476 = 132 840 руб.

Тогда остаток дохода на землю: 160 000 - 132 840 = 27 160 руб.

Стоимость земли: 27160: 0,1 = 271 600 руб.

Общая стоимость объекта составляет: 900 000 + 271 600 = 1 171 600 руб.

Метод остатка для зданий. Если объект недвижимости возведен много лет назад и в значительной степени изношен, то с учетом информации о недавних продажах сравнимых земельных участков в данном районе можно определить стоимость всего имущественного комплекса, используя метод остатка для зданий.

В этом случае, зная с достаточной степенью достоверности стоимость земельного участка, из денежных поступлений (чистого операционного дохода) вычитается доход, относящийся к земле. Полученный результат считают денежными поступлениями (доходом), полученными от эксплуатации недвижимости. Капитализировав этот результат, определяют стоимость зданий и сооружений. Просуммировав рассчитанную стоимость зданий и сооружений с определенной ранее стоимостью земельного участка, получают стоимость имущественного комплекса в целом.

Пример. Определите стоимость имущественного комплекса через 18 лет от начала эксплуатации здания. Чистый операционный доход оцениваемого объекта равен 69 000 руб. Средняя стоимость сопоставимых земельных участков, проданных за последнее время в данном районе, составляет 380 000 руб., а средняя доходность, в том числе на земельный участок, - 10% годовых.

Доход от владения землей составит 380 000 x 0,1 = 38 000 руб.

Остаток чистого операционного дохода: 69 000 - 38 000 = 31 000 руб. является результатом дохода от эксплуатации здания. При прямолинейном методе возмещения капитала: К = 0,1 + 1: (25 - 18 + 1) = 0, 225.

Стоимость здания: 31 000: 0,225 = 137 777,78 руб.

Стоимость имущественного комплекса: 137 777,78 + 380 000 = 517 777,78 руб.

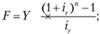

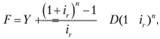

Если платежи за использование объекта постоянные в течение нескольких периодов и включают в себя и доход и амортизацию, то стоимость бизнеса за отдельный период можно определить, используя метод Инвуда.

Расчет инвестирования производится сопоставлением метода будущих аннуитетов и декурсивного (ссудного) метода:

где D - общая сумма инвестиций; Y - разовый (годовой) постоянный платеж.

Тогда

отсюда хорошо известная из экономической литературы формула величины постоянного платежа при первоначальной общей сумме инвестиций D:

(7.13)

(7.13)

или

(7.14)

(7.14)

где  - разовый возврат основной суммы инвестиций 1-го года;

- разовый возврат основной суммы инвестиций 1-го года;  - процентный доход первого года.

- процентный доход первого года.

Формулы 7.13 и 7.14 описывают величину постоянного платежа на основе первоначальной суммы инвестиций.

Однако возникают ситуации, когда величину постоянного платежа необходимо определить по оставшейся невозмещенной сумме инвестиций, или наоборот, по величине постоянного платежа необходимо определить оставшуюся невозмещенную сумму инвестиций.

Тогда на основании метода расчета будущей стоимости аннуитета показатель степени для второго года: п - 1.

Для любого k-го периода (года) показатель степени: п - (k - 1) = п - k + 1.

Отсюда

- разовый возврат основной суммы инвестиций k-го года,

- разовый возврат основной суммы инвестиций k-го года,  - процентный доход k-го года.

- процентный доход k-го года.

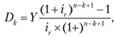

Тогда формула величины постоянного платежа на основе невозмещенной суммы инвестиций Dk примет вид:

или

(7.15)

(7.15)

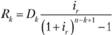

Величина невозмещенного капитала по фонду возмещения и ставке дохода на инвестиции любого k-го периода (года):

(7.16)

(7.16)

где ir - процентная ставка (норма доходности); Dk - остаток невозмещенного вложенного капитала в периоде /г-го года.

Формулы 7.13, 7.14 позволяют не табличным (метод Инвуда), а формульным методом определить взаимозависимость величины постоянного платежа и величины невозмещенного капитала по фонду возмещения и ставке дохода на инвестиции любого k-го периода (года). Это позволяет компьютеризировать систему расчетов кредитов, возвращаемых по фонду возмещения и ставке дохода, проводить мониторинг невозмещенного капитала в любой момент времени.

Кроме того, формулы 7.13, 7.14 позволяют определить стоимость бизнеса с учетом амортизации, при постоянной величине дохода (денежного потока).

Если Y - величина постоянного денежного потока, создаваемого бизнесом; D - стоимость бизнеса на момент его создания (покупки), начальная стоимость; К - коэффициент капитализации, то Y = D х К, или D = Y: К.

После первого года работы стоимость бизнеса

где  - коэффициент капитализации для первого года.

- коэффициент капитализации для первого года.

Если бизнес существует не один год, то с учетом формул 7.15, 7.16, его стоимость при постоянной величине денежного потока для любого k-го периода (года):

где  - стоимость компании (k-ro периода (года));

- стоимость компании (k-ro периода (года));

- коэффициент капитализации для любого k-ro периода.

- коэффициент капитализации для любого k-ro периода.

Пример. Инвестор планирует вложить в бизнес 1750 тыс. руб. По его расчетам, возврат средств от владения объектом собственности должен приносить ежегодный доход в размере 20% годовых в течение 5 лет. По условиям инвестиционного контракта погашение суммы производится равными платежами, начисление процентов - в конце года.

Тогда, используя метод возврата капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда):

o коэффициент капитализации для первого года

o величина платежа

План возмещения инвестиций, т.е. погашения полученного кредита (табл. 7.7):

тыс. руб. - годовой доход.

тыс. руб. - годовой доход.

Таблица 7.7

Возврат инвестиций

|

Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда) |

Математическая модель |

||||

|

Год (k) |

Остаточная стоимость бизнеса или инвестиций Dk |

Годовой доход Ik, Ik = Dk x i |

Возврат годовой основной суммы (или амортизация) Rk |

Годовое денежное поступление (Yk = ik + Rk) |

Коэффициент капитализации [ir(l + ir)n - k +1] [(l + ir)n - k + 1 - 1] |

|

1-й |

1750 |

350 |

235,2 |

585,2 |

0,3344 |

|

2-й |

1514,8 |

303 |

282,2 |

585,2 |

0,3863 |

|

3-й |

1232 |

246,6 |

338,6 |

585,2 |

0,4748 |

|

4-й |

894,0 |

178,8 |

406,4 |

585,2 |

0,6546 |

|

5-й |

487,6 |

97,6 |

487,6 |

585,2 |

1,200 |

|

Итого |

- |

1176,0 |

1750,0 |

2926,0 |

|

Табличный метод Инвуда позволяет определить остаточную величину инвестиций или стоимость бизнеса в любой период времени. Однако, если горизонт планирования достаточно большой, количество периодов много, то составление таблиц очень трудоемко.

Можно определить остаточную величину инвестиций или стоимость бизнеса в любой k-й период (год) без составления таблицы. Например, определить стоимость оборудования, переданного по лицензии через 3 года (k = 3):

Что соответствует табличному плану (табл. 7.7) возмещения инвестиций (метод Инвуда).