Расчеты платежными требованиями

Платежное требование представляет собой расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк (см. приложение 2). По своей сути – это платежная услуга по разовому или периодическому списанию средств со счета плательщика, инициируемому получателем на основе согласия плательщика, полученного заранее. Она представляет собой прямой дебет и применяется при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором с предварительным акцептом и без акцепта плательщика.

Кроме основных реквизитов в платежном требовании указываются: условие оплаты, срок для акцепта (не менее пяти рабочих дней), дата отсылки (вручения) плательщику предусмотренных договором документов, наименование товара (работ, услуг), номер и дата договора, номера документов, подтверждающих поставку, дату и способ поставки товара и другие реквизиты.

В платежном требовании, оплачиваемом с акцептом плательщика, получатель средств проставляет "с акцептом".

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

В платежном требовании на безакцептное списание денежных средств со счета плательщика получатель средств проставляет "без акцепта". На 1 января 2012 г. лишь три платежа из 100 проводились в форме платежного требования. Их доля в общем объеме платежей составила менее 1%[1].

Расчеты аккредитивами

Аккредитив – это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку совершить такие платежи (см. приложение 3). Банками могут открываться следующие виды аккредитивов:

• покрытые (депонированные) и непокрытые (гарантированные);

• отзывные и безотзывные (могут быть подтвержденными).

Открывает аккредитив банк-эмитент у исполняющего банка-ремитента.

Покрытый (депонированный) аккредитив означает перечисление за счет плательщика или предоставленного ему кредита суммы аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив предоставляет банку-ремитенту право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Аккредитив предназначен для расчетов с одним получателем средств и может предусматривать акцепт (согласие) уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Платеж по аккредитиву производится в безналичном порядке путем перечисления общей суммы или частичных платежей на счет получателя средств.

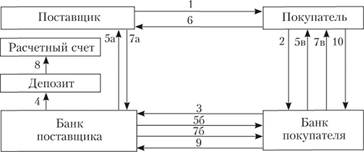

Схема расчетов по аккредитиву представлена на рис. 4.6.

При акцепте аккредитива исполняющему банку представляются:

• доверенность, выданная плательщиком на его имя;

• паспорт или иной документ, удостоверяющий его личность;

• образец подписи.

Рис. 4.6. Расчеты аккредитивами: 1 – договор о сделке; 2 – заявление на аккредитив; 3 – распоряжение об открытии непокрытого аккредитива; 4 – открытие аккредитива (депонирование средств); 5а, 5б, 5в – извещение об открытии аккредитива; 6 – выполнение предмета договора (отгрузка товаров, выполнение работ, оказание услуг); 7а, 7б, 7в – передача пакета документов с подтверждением (авизование); 8 – зачисление денег на расчетный счет поставщика- получателя; 9 – расчеты между банками; 10 – возмещение расходов банка

Для подтверждения выполнения условий основного договора аналогичная надпись делается на товарно-транспортных и других документах, требуемых по условиям аккредитива.

Порядок расчетов по аккредитиву в банке-эмитенте и исполняющем банке различен.

Получив бланк аккредитива, банк-эмитент открывает его и ведет учет сумм покрытых (депонированных) аккредитивов и сумм гарантий по непокрытым (гарантированным) аккредитивам. Работа исполняющего банка заключается в зачислении поступивших от банка-эмитента денежных средств на соответствующий балансовый счет и ведении расчетов по ним в пределах срока действия аккредитива. В исполняющем банке аккредитив закрывается по истечении его срока в сумме аккредитива или его остатка. При выплате но аккредитиву исполняющий банк (получателя средств) обязан проверить соблюдение получателем всех условий аккредитива, правильность оформления реестра аккредитива и счетов, соответствие подписей и оттиска печати получателя средств на нем заявленным образцам.

Выплата с аккредитива наличными деньгами не допускается. Аккредитивы применяются ограниченно, так как дороги в обслуживании.

Например, комиссии по расчетам с использованием документарного аккредитива могут состоять из следующих плат:

• открытие аккредитива – 0,2% за квартал или его часть (минимум 30 долл.);

• изменение условий (кроме увеличения суммы или срока) – 30 долл.;

• увеличение срока действия аккредитива – 0,1% за квартал или его часть (минимум 30 долл.);

• трансферация (перевод) аккредитива – 0,1% (минимум 30 долл.);

• предварительное авизование аккредитива – 30 долл.;

• авизование аккредитива – 0,1% за квартал или его часть (минимум 30 долл.);

• увеличение суммы аккредитива – 0,1% за квартал (минимум 30 долл.);

• подтверждение аккредитива при наличии покрытия – 1% годовых;

• платеж, негоциация, прием, проверка и отсылка документов – 0,15% (минимум 50 долл.);

• акцепт тратт – 0,15%[2].