Расчеты по аккредитиву

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

1) покрытые (депонированные) и непокрытые (гарантированные);

2) отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств.

По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив. Безотзывный аккредитив, подтвержденный исполняющим банком {подтвержденный аккредитив), не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица.

Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором рекомендуется отражать следующее:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумму аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точную характеристику документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные положения, касающиеся порядка расчетов по аккредитиву.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с действующим законодательством.

В заявлении на аккредитив в поле "Вид аккредитива" указывается, является ли он отзывным или безотзывным (при отсутствии указания аккредитив считается отзывным), покрытым (депонированным) или непокрытым (гарантированным).

Порядок заполнения реквизитов по банку поставщика установлен тот же, что и для банка получателя в платежном требовании.

Плательщик представляет обслуживающему банку аккредитив, в котором, кроме реквизитов, обязан указать:

- вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

- условие оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Для осуществления расчетов по покрытому (депонированному) аккредитиву учреждения банков формируют счет, номер которого доводится ими до сведения клиентов. Поставщик обязан сообщить номер этого счета плательщику. Номер счета должен указываться плательщиком в заявлении на открытие покрытого (депонированного) аккредитива в поле "Счет № поставщика".

При поступлении заявления на открытие покрытого (депонированного) аккредитива в учреждении банка поставщика в нем не позднее следующего дня открывается отдельный лицевой счет, на который зачисляются средства плательщика. В заявлении на аккредитив работником банка поставщика делается соответствующая отметка с указанием номера отдельного лицевого счета, открытого по этому аккредитиву.

В случае непокрытого (гарантированного) аккредитива поле "Счет № поставщика" подчеркивается.

В поле "№ поставщика" указывается номер счета поставщика, на который банк поставщика должен зачислить средства при выполнении условий аккредитива.

В заявлении на аккредитив в поле ''Условие оплаты" указывается "без акцепта" или "с акцептом"; в последнем случае в этом поле указываются уполномоченное лицо покупателя, данные его паспорта или документа, заменяющего паспорт.

В поле "Срок действия аккредитива" указывается дата (день, месяц и год) закрытия аккредитива.

Заявление об открытии аккредитива представляется в количестве экземпляров, необходимых банку плательщика для выполнения условий аккредитива.

Для получения средств по аккредитиву поставщик, отгрузив товары, представляет реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк. Документы, подтверждающие выплаты по аккредитиву, должны быть представлены поставщиком банку до истечения срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий выплаты по аккредитиву не производятся.

При оплате по аккредитиву банк поставщика (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем заявленным образцам.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяются наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу.

Выплата с аккредитива наличными деньгами не допускается.

Банки не несут ответственности за последствия задержки или утери в пути каких-либо документов.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то указанные лица обязаны представить исполняющему банку:

- паспорт или другой заменяющий его документ;

- образец подписи, если такового в банке не имеется (заполняется в банке на карточке образцов подписей);

- командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

На реестрах счетов или на товарно-транспортных документах, акцептованных для оплаты за счет аккредитива, уполномоченный делает следующую надпись: "Акцептован за счет аккредитива от __№_(дата)____Уполномоченным (Ф.И.О., паспортные данные). Наименование организации-покупателя ____Подпись ____Дата___

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива (в сумме аккредитива или его остатка);

- на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка);

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива (в сумме аккредитива или его остатка).

При отзыве аккредитив закрывается или его сумма уменьшается в день получения от банка-эмитента распоряжения плательщика о полном или частичном отзыве аккредитива. При этом сумма покрытого (депонированного) аккредитива уменьшается в пределах суммы остатка, учитываемого на лицевом счете балансового счета № 40901 "Аккредитивы к оплате".

При частичном отзыве аккредитива на лицевой стороне аккредитива исполняющим банком проставляются отметка

''Частичный отзыв"; сумма, обозначенная цифрами, обводится и проставляется новая сумма. На оборотной стороне покрытого (депонированного) аккредитива производится запись о размере возвращаемой суммы и дате возврата, которая заверяется подписью ответственного исполнителя с указанием фамилии, а также штампом банка.

Неиспользованная или отозванная сумма покрытого (депонированного) аккредитива подлежит возврату платежным поручением исполняющего банка банку-эмитенту одновременно с закрытием аккредитива или уменьшением его суммы.

О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление в произвольной форме.

Все претензии к поставщику, кроме возникших по вине банка, рассматриваются сторонами без участия банка. В случае возникновения претензий по совершению расчетных операции при аккредитивной форме расчетов, ответственность несет банк-эмитент.

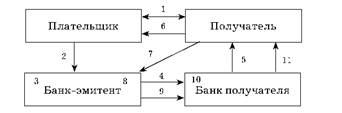

Схема расчетов по аккредитиву представлена на рис. 2: 1 - заключение договора; 2 - плательщик поручает своему 5анку открыть аккредитив; 3 - банк открывает аккредитив; 4 - банк-эмитент сообщает банку получателя об открытии аккредитива; 5 - банк получателя сообщает своему клиенту об открытии аккредитива; 6 - отгрузка продукции или товара; 7 - получатель направляет документы банку-эмитенту; 8 - оплата аккредитива; 9 - банк-эмитент перечисляет средства банку получателя; 10 - банк получателя зачисляет средства на счет клиента; 11 - банк получателя сообщает своему клиенту о зачислении средств на его счет.

Рис. 2. Расчеты по аккредитиву