Расчетно-аналитические методы оценки рисков

Метод корректировки нормы дисконта (премия за риск) предусматривает приведение будущих потоков платежей к настоящему моменту (дисконтирование по более высокой норме)[1]. В рамках этого метода анализируются критерии: чистая приведенная стоимость (NPV), внутренняя норма дохода (IRR), индекс рентабельности (PI), дисконтированный срок окупаемости (DPP). Этот метод прост для расчета, но он не дает полной информации о степени чувствительности к риску инвестиций. Учет риска в инвестиционном проекте осуществляется за счет выбора ставки дисконта, которая позволяет выбрать наиболее эффективный проект.

Метод достоверных эквивалентов (коэффициентов достоверности) основан на принципе расчета ожидаемых значений денежных потоков. Для такой процедуры рассчитываются специальные понижающие коэффициенты (а,) для каждого планового периода t

(6.8)

(6.8)

где CCFt – величина чистых поступающих денежных средств по безрисковой операции; RCFt – величина запланированных чистых денежных средств; t – номер временно́го периода, годы.

Достоверный эквивалент величины чистых поступающих денежных средств по безрисковой операции рассчитывается по формуле

, при

, при  (6.9)

(6.9)

После определения коэффициентов на каждый период рассчитываются критерии оценки эффективности NPV, IRR, PI, DPP, в которых учитывается коэффициент достоверности.

Метод анализа чувствительности критериев эффективности инвестиций позволяет оценить влияние на инвестиционный проект изменения его главных переменных от факторов риска. Этот метод отвечает на вопрос "что будет, если?" Суть этого метода заключается в том, что анализируется чувствительность всех переменных от их ожидаемой величины и определяется главный критерий оценки эффективности проекта. Затем последовательно изменяются величины параметров на 5–10% и делается пересчет NPV. Затем рассчитывается процентное изменение NPV в сравнении с его исходной величиной для всех вводимых величин. Показатель чувствительности определяется как процентное изменение NPV на 1%-ное изменение вводимой переменной. По показателям чувствительности осуществляется классификация исследуемых переменных, наиболее чувствительных и наименее чувствительных переменных. На этой базе строится матрица чувствительности.

Метод построения "дерева решений" основан на графическом представлении вариантов реализации проекта в зависимости от учета разных факторов риска. Он основан на построении многовариантного прогноза динамики внешней среды. Этот метод похож на метод сценариев, но отличается тем, что предполагает принятие решения, изменяющего ход реализации проекта. Аналитик подсчитывает значение выбранного критерия вдоль каждой "ветки" решений, а при анализе рисков – вероятность каждого значения. На основе полученных значений можно построить кривую распределения вероятностей (профиля риска) и выбрать оптимальный вариант реализации проекта.

Метод построения детерминированных и стохастических моделей риска основан на построении моделей отклонений показателей проекта от стандартных коэффициентов, допустимых значений риска. Детерминированные модели рисков оценивают стандартное отклонение критериев эффективности инвестиций на основе данных о вариантах факторов внешней среды и линейную зависимость между переменными. Стохастические модели позволяют оценить риски инвестиций исходя из значений коэффициентов чувствительности и стандартных отклонений факторов внешней среды.

Методы теории нечетких множеств и нечетких интервалов относятся к методам оценки и принятия решений в условиях неопределенности. Метод используется тогда, когда невозможно точно определить степень вероятности риска, а параметры проекта (например, чистая приведенная стоимость) задаются в виде вектора значений, попадание в каждый интервал которого определяется некоторой степенью вероятности. Оценку риска с помощью этого метода можно рассматривать как комплексную (если использовать нечеткий интервал как отдельное значение) или разделенную (если сопоставить нечеткому множеству кривую распределения).

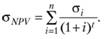

Метод анализа вероятностных распределений потоков платежей основан на том, что, зная распределение вероятности для каждого элемента потока платежей, можно определить ожидаемую величину чистых поступлений денежных средств в соответствующий период времени и оценить ее возможные отклонений (σi). Отсюда

(6.10)

(6.10)

где M(Dе) – ожидаемое значение денежных потоков в заданный период времени (год) V, Dit – числовая оценка i-го варианта потока платежей в период времени t; т – общее количество предполагаемых значений потока платежей в период времени t; Рit – вероятностная оценка i-го варианта потока платежей в период времени t; К – сумма капитальных (стартовых) вложений в инвестиционный проект; t =1,2,..., п; i = 1, 2,..., т.

Отсюда

(6.11)

(6.11)

Существует два варианта потока платежей. Независимые потоки платежей некоррелируемы между собой в период времени t. В этом случае отклонение NPV рассчитывается по формуле

(6.12)

(6.12)

При сильно зависимых потоках платежей возможные отклонения рассчитываются по формуле

(6.13)

(6.13)

Метод безубыточности позволяет определить объем продаж, при котором фирма способна покрыть свои затраты при отсутствии прибыли. Анализ безубыточности основан на разделении затрат на две группы: переменные и постоянные. Точка пересечения линий объема продаж и общей суммы затрат показывает точку безубыточности. Метод используется на начальном этапе разработки бизнес-плана[2].

Методы аналитического моделирования рисков. Показатели уровня рисков, определяемые на основе аналитических моделей, отражают зависимость условной оценки риска от соотношения переменных и постоянных затрат, структуры собственного и заемного капитала. С помощью аналитических методов моделирования рисков возможно не только оценить уровень их влияния на параметры финансово-хозяйственной деятельности, но и управлять ими, установив нормативные значения коэффициентов (операционного, финансового) рисков.

Коэффициент операционного риска рассчитывается по формуле

(6.14)

(6.14)

где КOP – коэффициент операционного риска; Р – прибыль от основной деятельности до уплаты процентов и налогов; N – выручка от реализации продукции; ВЕР – уровень точки безубыточности (доля от объема продаж); GM – маржинальный доход (разница между выручкой и переменными издержками).

Коэффициент операционного риска взаимосвязан с методом точки безубыточности, т.е. соотношением переменных и постоянных затрат. Следовательно, можно управлять соотношением затрат и уменьшать операционные риски, т.е. управлять ими.

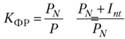

Коэффициент финансового риска (КФР) рассчитывается по формуле

при

при  (6.15)

(6.15)

где РN – чистая прибыль организации; IМ – сумма процентных выплат но заемному капиталу; r – действующая процентная ставка, скорректированная в соответствии с уровнем налогообложения; D – размер заемного капитала.

Коэффициент финансового риска показывает уровень риска текущей деятельности, связанной с наличием заемного (инвестируемого) капитала. Произведение КОР и КФР отражает влияние на чистую прибыль колебаний объемов продаж (при неизменных пенах) или цен (при фиксированном объеме продаж). Данная зависимость используется при экспресс-анализе и контроле рисков инноваций.