Прямые и косвенные индикаторы денежных потоков и эффективности их управления

Ключевым условием получения стабильного потока денежных средств является обеспечение эффективности основной деятельности организации. Любые действия менеджмента находят свое отражение в движении денежных средств, так как требуют использования капитала организации. Говоря об оценке динамики денежных потоков, следует помнить, что денежные потоки формируются от использования активов, и поэтому, оценивая динамику движения денежных средств, в первую очередь следует ответить на вопросы, можно ли увеличить денежные потоки, более эффективно управлять активами организации? Для выявления тенденций в использовании ресурсов, имеющихся у организации в распоряжении, а также определения скорости оборота активов и обязательств, используются так называемые коэффициенты оборачиваемости, расчет которых основан на соотношении выручки от продаж (товарооборота) и ресурсов.

В современной практике оборачиваемость различных активов используется для оценки эффективности работы менеджмента по управлению ресурсами организации для целей максимизации прибыли. Однако показатели оборачиваемости можно также считать косвенными индикаторами оценки денежных потоков, которые позволяют найти верные пути оптимизации и увеличения генерирования денежного потока, увеличения притоков и уменьшения оттоков денежных средств.

К таким показателям можно отнести следующие.

Коэффициент оборачиваемости активов – рассчитывается как отношение выручки от продаж в анализируемом периоде к средней стоимости активов за период.

Данный коэффициент – общий показатель, характеризующий количество активов, необходимое для обеспечения заданного уровня продаж, т.е. то, какая сумма дохода приходится на каждый рубль вложенных активов.

Для большинства организаций этот показатель носит справочный характер и не имеет большого значения при оперативном управлении. Однако при управлении денежными потоками организаций, занятых в сфере розничной торговли, данный показатель крайне важен в силу фактического отсутствия у розничных торговых организацией дебиторской задолженности. Соответственно, каждый рубль выручки, полученной компанией, формирует положительный денежный поток в том же временном периоде.

Ключевым вопросом эффективности генерирования денежного потока является управление оборотными активами, в первую очередь товарными запасами и дебиторской задолженностью, для оценки которого рассчитывается коэффициент оборачиваемости оборотных активов, показывающий скорость оборота оборотных средств за анализируемый период.

Для розничной торговли оптимальное управление остатками товаров является вопросом существования всего бизнеса. Накопление излишних запасов снижает устойчивость организации к колебаниям спроса и ведет к недополучению денежных притоков, как от реализации товара, так и кредитных средств, получаемых под залог товара.

Сегодня в научной и практике управления товарными остатками запасы товара рассматриваются как одно целое, однако товар, находящийся у организации на балансе, имеет две ипостаси – товар на складах и товарах в точках розничных продаж. Такое деление товарных запасов связано с бизнес-процессом прохождения товара от поставщика до реализации его конечному пользователю, который занимает в среднем месяц. Полученный на складе товар должен быть проверен на наличие брака и прочих дефектов, в случае необходимости приведен в презентабельный вид, к каждому изделию прикрепляются ценники и бирки с прочей информацией о товаре на русском языке (в случае, если товар импортный), укомплектован по магазинам в зависимости от потребностей, и только после этого товар поступает в магазин. Таким образом, на складах может находиться товар, не прошедший все этапы обработки, или товар других коллекций, которые еще не могут быть представлены в магазинах (например поступившие в июле дубленки вряд ли займут места в магазинах раньше середины сентября), а также товар пониженного спроса. Исходя из этого для анализа эффективности товарной политики следует опираться на два показателя:

• коэффициент оборачиваемости товара в торговых точках, который рассчитывается как отношение выручки от продаж в анализируемом периоде к средней стоимости товаров в торговых точках за период;

• коэффициент оборачиваемости товара на складах, который рассчитывается как отношение выручки от продаж в анализируемом периоде к средней стоимости товаров на складах за период.

Эти показатели оценивают скорость оборота товара в торговой сети. Чем выше скорость оборота, тем меньше опасность не реализовать товар и получить большие неликвиды. Однако следует обращать внимание также на синхронность показателей оборачиваемости товаров в торговых точках и на складах: превышение скорости одного из них может говорить о диспропорциях в товарных остатках. Так, превышение первого коэффициента над вторым свидетельствует о риске недостаточности представленности товара в магазинах, о неэффективности работы склада и потере дополнительной выручки из-за недостатка востребованного товара в магазине, т.е. имеет место потенциальный дефицит товара, что может негативно сказаться на позиции организации на рынке. Обратная ситуация свидетельствует о накоплении товара в магазинах, невостребованности товара потребителями в силу его возможной неконкурентоспособности или же о наступлении переломного момента в развитии организации в связи с насыщением рынка или проявлением кризисных явлений на рынке. Наиболее интересен расчет этих показателей будет в разрезе групп товаров, торговых марок в сравнении с их рентабельностью. По результатам такого анализа может выясниться, что маржу организации делают одни товары, а положительный денежный поток генерируют другие.

Еще один показателем, позволяющим судить о дополнительных возможностях в генерировании денежного потока, является коэффициент оборачиваемости дебиторской задолженности.

В торговых компаниях дебиторская задолженность может возникнуть только при предоставлении займов сторонним организациям (аналогичной финансовой деятельности) или при выдаче авансов поставщикам, подрядчикам, поэтому практическое значение для организаций розничной торговли этот коэффициент имеет только в случае затрудненности с денежными средствами и необходимости задействования всех источников получения дополнительной свободной денежной массы.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от продаж в анализируемом периоде к средней за период сумме дебиторской задолженности.

Низкая оборачиваемость дебиторской задолженности свидетельствует о выдаче "длинных" авансов, т.е. авансировании денежных средств на срок, превышающий операционный цикл самой организации. Такая политика организации в работе с поставщиками может иметь свои выгоды в виде гарантированного остатка товара у поставщика или низких цен для организации, однако это ведет к вымыванию свободных денег у организации и, как следствие, поиску дополнительных источников финансирования. Если у организаций сферы производства или оптовой торговли минусы "длинного" авансирования могут быть перекрыты получением таких же "длинных" авансов от потребителей, то у организаций розничной торговли такой возможности нет. Ритейлерам следует присмотреться к альтернативным источникам финансирования дебиторской задолженности, например, предоставлять поставщику банковские гарантии или найти поручителя по обязательствам по оплате товара.

Косвенным индикатором оценки денежных средств служит также оборачиваемость кредиторской задолженности, рассчитываемая как отношение выручки от продаж за анализируемый период к средней за период сумме кредиторской задолженности.

Как и в случае с дебиторской задолженностью, эффективность управления кредиторской задолженностью организаций торговли достигнет максимума в случае превышения кумулятивной потребности организации над выручкой. Высокое значение данного показателя говорит о чрезмерно быстрой скорости оборота кредиторской задолженности, о возможности получения дополнительного финансирования деятельности организации путем увеличения сроков погашения кредиторской задолженности. Естественно, оттягивание сроков погашения своей задолженности не должно повлечь для организации штрафные санкции за несвоевременную оплату. Полезно для оценки управления кредиторской задолженности рассчитать два показателя:

• оборачиваемость кредиторской задолженности поставщикам, как отношение выручки от продаж за анализируемый период к средней за период сумме задолженности поставщикам; данный показатель позволяет провести оценку оптимальности погашения своих обязательств в соответствии с договорами и поиска возможностей по получению дополнительных средств за счет увеличения сроков оплаты;

• оборачиваемость кредиторской задолженности банкам, как отношение выручки от продаж за анализируемый период к средней за период сумме задолженности перед банками; данный показатель раскрывает в первую очередь перед менеджментом картину оптимальности привлеченных кредитов.

Под влиянием разных факторов организация может ощущать потребность в "длинных" или "коротких" деньгах. Высокая оборачиваемость кредиторской задолженности перед банками на фоне периодической нехватки денежных средств может свидетельствовать о необходимости привлечения долгосрочного финансирования или неэффективном распределении денежных средств.

Показатели оборачиваемости обращают внимание менеджмента на возможные пути достижения максимизации денежного потока за счет использования скрытых, невидимых внутренних ресурсов организации, для активизации которых в целях генерирования денежного потока требуются колоссальные усилия и много времени. Однако подчас недостаточность денежных средств в организации проявляется внезапно и не оставляет времени для долгосрочного исправления ситуации. Организации привлекают дорогостоящие краткосрочные кредиты или даже овер-драфты, что позволяет на короткий промежуток времени лишить проблему ликвидности. Для устранения неопределенности в необходимом количестве денежных средств следует провести анализ достаточности денежных средств.

Прямые индикаторы оценки денежных потоков (достаточности денежных средств) дают возможность оценить способность организации генерировать необходимый уровень денежных потоков для поддержания платежеспособности, т.е. своевременно и в полном объеме погашать свои обязательства. К таким показателям можно отнести коэффициент покрытия денежным потоком и отношение денежного потока к долговым обязательствам.

Это важнейший показатель, характеризующий общий уровень достаточности денежных средств для ведения бизнеса. Оптимальным значением данного коэффициента является единица (1), однако на практике это значение не достижимо. Если коэффициент меньше единицы (1), то наблюдается недостаточность денежных средств и потребность в дополнительном финансировании. Оптимальное значение для каждой организации и для каждого временного периода могут быть различными. Значение 0,9 означает, что генерируемый денежный поток только на 90% покрывает потребность в денежных средствах, а для осуществления 10% выплат требуется найти дополнительное финансирование или перенести сроки оплаты. Финансовый менеджер и главный бухгалтер должны следить, чтобы значение покрытия денежным потоком оставалось на уровне возможности оперативного привлечения дополнительного финансирования:

Этот показатель близок по своей сути к коэффициентам ликвидности и показывает возможность погашения обязательств. Однако он отражает динамику достаточности денежных средств и направлен на будущее, т.е. показывает способность организации генерировать денежный поток в будущем и то, насколько она способна будет погашать свои обязательства.

К группе прямых показателей оценки денежных потоков и платежеспособности компании также относятся:

Он показывает, какую часть краткосрочной задолженности можно покрыть за счет реализации активов (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений, товаров):

Характеризует возможность погашения краткосрочной задолженности, если па складах и в магазинах остался только неликвидный товар:

Определяет сиюминутную возможность погашения кредиторской задолженности, когда нет возможности истребовать дебиторскую задолженность к получению.

Однако коэффициенты ликвидности не учитывают динамику формирования денежного потока.

В отличие от коэффициента покрытия денежным потоком, характеризующего способность организации финансирования всех выплат, в том числе инвестиций, показатель текущей платежеспособности отражает возможность погашения организацией задолженности перед кредиторами по основной деятельности, персоналом, налоговыми органами, внебюджетными фондами и прочими лицами по текущей деятельности:

Оба эти коэффициента имеют большое преимущество в том, что могут являться инструментами раннего упреждения негативных тенденций в развитии организации. Так, имея данные об общих планируемых затратах организации на конкретный период времени в разрезе видов деятельности, а также планируемую выручку, можно определить периоды, когда организация не сможет одновременно в полной мере обслуживать свои текущие обязательства и производить инвестиции в расширение бизнеса. К этому моменту могут быть проведены мероприятия по привлечению дополнительного финансирования, урезанию расходной части денежного потока или переноса сроков оплаты запланированных инвестиций. Это тем более важные индикаторы, поскольку они позволяют принимать гибкие решения в зависимости от внешних и внутренних факторов, которые могли быть не учтены при формировании стратегии развития организации.

Важной характеристикой любой организации является способность генерировать чистый положительный денежный ноток, за счет которого возможно погашение долгосрочных кредитов и займов, финансирование инвестиций в расширение бизнеса, выплата дивидендов участникам, повышение стоимости организации на рынке. В качестве инструмента оценки такой способности выступает:

При расчете этого показателя следует обратить внимание на то, что чистый денежный поток берется только от основной деятельности, если же чистый денежный поток для расчета коэффициента будет включать в себя полученные кредиты, то следует говорить о реструктуризации задолженности и о финансировании расширения бизнеса за счет привлечения дополнительного финансирования.

Работа по управлению денежными потоками направлена в первую очередь на обеспечение максимально динамичного развития организации, максимизации прибыли и положительного чистого денежного потока. Оценить эффективность такого управления поможет:

Немаловажным показателем эффективности управления организацией, возможности формирования денежного потока в стратегическом плане служит:

Коэффициент реинвестирования денежных потоков отличается от коэффициента реинвестирования чистой прибыли. При формировании чистой прибыли из выручки вычитаются амортизация, расходы будущих периодов, прочие неденежные расходы, а также налоги и дивиденды. Чистый денежный поток – это все поступления денежных средств за минусом денежных выплат, соответственно он по своей сумме больше, чем чистая прибыль. Более того, при высокой оборачиваемости товаров денежный поток может превышать чистую прибыль в разы.

Как отмечалось выше, основная задача при достижении сбалансирования денежных потоков – это максимальная синхронизация поступлений и выплат денежных средств. О работе менеджмента по сокращению затрат и снижения возможности технического дефолта можно судить по синхронности формирования положительного и отрицательного денежного потока:

В расчет принимаются денежные потоки по всем видам деятельности. Данный показатель характеризует действия менеджмента по управлению отрицательным денежным потоком, получению своевременного дополнительного финансирования текущей деятельности.

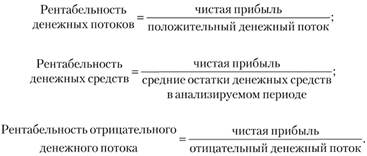

Для оценки эффективности денежных потоков используются показатели рентабельности денежных потоков, показывающие, как и прочие коэффициенты рентабельности, степень эффективности использования ресурсов, в данном случае денежных:

Оценивая эффективность использования денежных ресурсов, следует обратить внимание не только на величину денежных потоков, но и на изменения в структуре капитала. В погоне за динамичным ростом руководители подчас привлекают слишком большие кредиты, выплаты по которым могут дорого обходиться организации и препятствовать дальнейшему развитию организации, вымывая потенциально свободные денежные средства из оборота. Для анализа возможности наступления подобных негативных сценариев в развитии организации следует обратить внимание на изменение в структуре капитала и стратегической возможности обслуживания заемного капитала.

Показатели структуры капитала позволяют анализировать и давать обоснованные суждения о степени риска возможного банкротства в связи с использованием привлеченных денежных средств и невозможностью обслуживания обязательств по ним. Конечно, если организация не привлекает кредитов и займов, то такая вероятность равна нулю, однако, полагаясь в финансировании деятельности не только на собственные средства, организация расширяет возможности для динамичного роста.

Показателями, отражающими взаимосвязь денежных потоков со структурой капитала и эффективность бизнеса, являются следующие.

Значение показателя, равное 0,5, говорит о финансировании бизнеса как за счет заемных, так и за счет собственных средств в равной доли. Считать такую ситуацию неблагоприятной для бизнеса или нет, зависит от принимаемых руководством рисков и предпочтений собственников. С одной стороны, большая доля заемных средств является риском банкротства, с другой стороны – дает финансовый рычаг для увеличения денежного потока, доли рынка и, соответственно, прибыли.

Определяет долю средств, инвестированных в деятельность организации ее владельцами. Чем выше значение этого коэффициента, тем организация более финансово устойчива, стабильна и независима от внешних источников получения денежных средств

Одним из самых значимых показателей качества управления работы с заемным финансированием выступает коэффициент финансовой зависимости организации (финансовый рычаг (леверидж)), определяющий, насколько активы организации финансируются за счет заемных средств:

Слишком большая доля заемных средств снижает платежеспособность организации, подрывает ее финансовую устойчивость и соответственно снижает доверие к ней контрагентов, уменьшает вероятность получения кредита. Данный показатель эффективнее всего рассматривать в тесной увязке с рентабельностью активов организации, определяющей, сколько рублей прибыли приносит рубль вложенных средств независимо от источника их привлечения. Так, если рентабельность активов организации превышает стоимость источников заемных средств, то за недостатком собственных средств выгодно взять кредит и даже стараться развиваться на заемные средства, сохраняя при этом обоснованный баланс в структуре капитала.

Все вышеперечисленные показатели принято рассчитывать, основываясь на данных бухгалтерской отчетности. Однако отсутствие оперативности при составлении отчетности может повлечь несвоевременность принятия решений, поэтому финансовый менеджер или главный бухгалтер должен сам определить в зависимости от специфики своего бизнеса ряд ежедневно (еженедельно) рассчитываемых показателей, что позволяет "держать руку на пульсе" организации и предупреждать развитие негативной ситуации с замедлением динамики, достаточной обеспеченностью или ухудшением структуры денежных средств.