Проведение анализа формы № 4 "Отчет о движении денежных средств"

Отчет о движении денежных средств содержит совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период.

Денежные средства включают деньги в кассе и на счетах в банках. Депозитные вклады в банках относятся к краткосрочным или долгосрочным финансовым вложениям.

Цели данного этапа анализа:

o анализ и оценка движения денежных средств;

o анализ и оценка потоков денежных средств;

o прогнозирование денежных потоков;

o управление денежными потоками.

Источники информации: форма № 4 "Отчет о движении денежных средств", данные синтетического и аналитического учета.

Информация, содержащаяся в Отчете о движении денежных средств (Приложение № 4), необходима для оценки:

o перспективной возможности организации создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

o способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

o потребности организации в дополнительном привлечении денежных средств со стороны;

o причин различия между чистыми доходами организации и связанными с ними поступлениями и платежами;

o эффективности операций по финансированию организации и проведению инвестиционных сделок в денежной и безденежной формах.

Следует отметить, что одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с обесценением денег, а также с упущенной возможностью их вы год! того размещения.

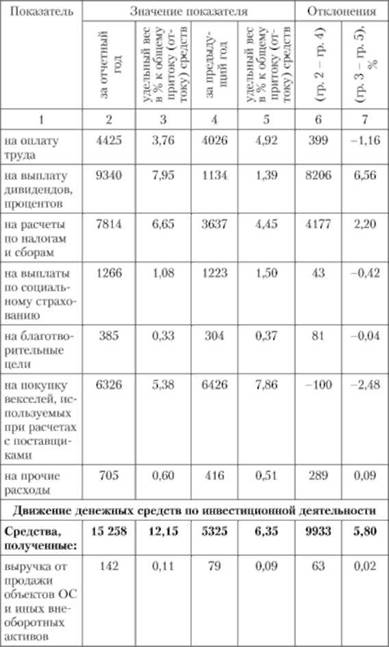

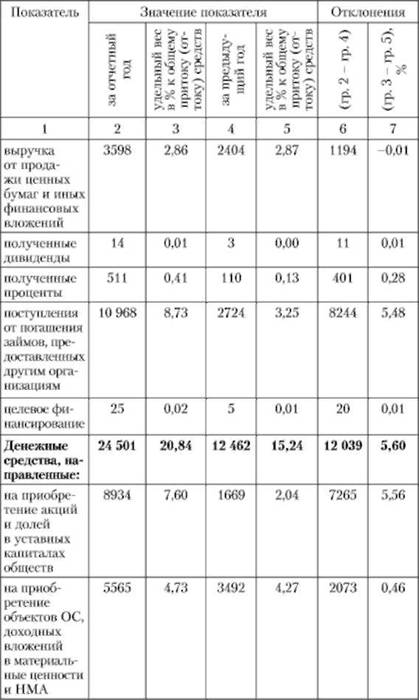

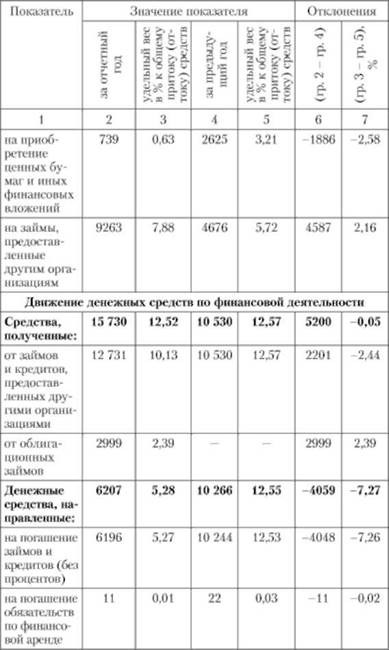

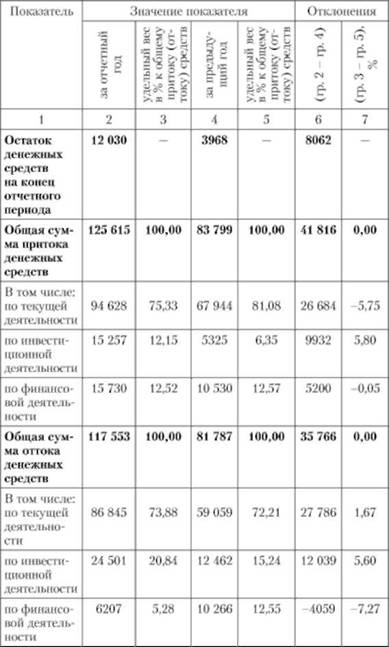

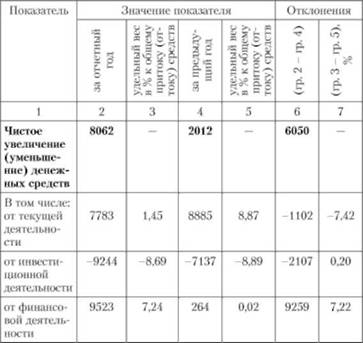

Проведем анализ движения денежных средств по данным отчетности, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности ОАО "Сталь", его инвестиционной и финансовой деятельности. Для этого составим табл. 3.11.

Таблица 3.11. Анализ Отчета о движении денежных средств ОАО "Сталь", млн руб.

Из табл. 3.11 видно, что сумма поступивших денежных средств за отчетный год составила 125 615 млн руб., что в 1,5 раза превышает сумму поступивших денежных средств за предыдущий период. Из суммы поступивших денежных средств за отчетный период 75,33% приходится на текущую деятельность, 12,15% - на инвестиционную и 12,52% - на финансовую. Отток денежных средств организации в отчетном периоде составил 117 554 млн руб., что в 1,4 раза превышает отток денежных средств за предыдущий период. На текущую деятельность направлено за отчетный год 73,88% денежных средств, на инвестиционную деятельность - 20,84%, на финансовую деятельность - 5,28%.

Из всей поступившей за отчетный год суммы денежных средств наибольший удельный вес приходится на выручку от продаж - 71,9%; 10,13% приходится на поступления от займов и кредитов, предоставленных другими организациями.

Из всех направленных за отчетный год сумм денежных средств наибольший удельный вес приходится на оплату оборотных активов - 48,13%, на инвестиционную деятельность, связанную с приобретением акций и долей, - 7,6% и предоставлением займов другим организациям - 7,88%.

Отрицательным моментом движения денежных средств является то, что доля чистого увеличения денежных средств от текущей деятельности снизилась на 7,42% по сравнению с предыдущим годом. Анализ также показывает, что отток денежных средств по инвестиционной деятельности превышает их приток.

Однако в целом ОАО "Сталь" является финансово стабильной организацией, так как общий приток денежных средств превышает общий отток на 8062 млн руб. Необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.