Процесс создания новой стоимости

Некоторые люди полагают, что по природе деньги являются капиталом, способным увеличиваться по стоимости и приносить доход.

Верно ли это?

При изучении денег в гл. 6 мы установили, что они возникли как эквивалент, равный по стоимости соответствующему количеству товаров. Как нетрудно убедиться, никакого прироста стоимости во время товарно-денежного обращения не происходит. Такое обращение совершается по формуле

Т1–Д –Т2.

Допустим, предприниматель решил продать часть урожая, собранного на своем садово-огородном участке (T1). На рынке за проданные продукты он получит соответствующее количество денег (Д). На них можно приобрести другие необходимые товары (Т2). Вряд ли кто-то рассчитывает получить какую-то новую величину стоимости.

Все сказанное означает, что непосредственно в сфере рыночных отношений не существуют постоянные и действующие для всех предпринимателей источники прибыли.

Рынок в сфере небольших хозяйств не создает новую стоимость, а только перераспределяет стоимость, созданную в товарном производстве.

Значит, нам предстоит выявить ту сферу экономики, которая способна обеспечить бизнесменам постоянное обогащение.

Новая стоимость создается в сфере производства. В ее возникновении активную роль играет капитал.

• Капитал – это стоимость, предназначенная для процесса создания новой стоимости.

Нам остается рассмотреть весьма непростой вопрос: если капитал постоянно не возникает из простого товарно-денежного обращения, то когда же деньги превращаются в капитал?

Прежде всего, у начинающего бизнесмена возникает задача: найти необходимый денежный капитал. Наиболее распространенными источниками такого капитала являются собственные доходы. Это, например, доходы от рыночных операций, а также получение кредита (займ денег) у банка. Далее бизнесмен предпринимает практические действия по организации бизнеса. Эти действия обычно начинаются с производства товара и завершаются его продажей и получением прибыли.

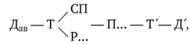

В кратком виде превращение денег в капитал можно представить в следующей формуле производственного капитала:

где Дав – авансированная сумма денег на производство;

– товары (СП – средства производства; Р – рабочая сила, приобретенная на рынке труда); П – процесс создания новых товаров; Т'– произведенные фирмой товары с возросшей стоимостью; Д' – сумма денег, полученная за продажу новых товаров с возросшей стоимостью.

– товары (СП – средства производства; Р – рабочая сила, приобретенная на рынке труда); П – процесс создания новых товаров; Т'– произведенные фирмой товары с возросшей стоимостью; Д' – сумма денег, полученная за продажу новых товаров с возросшей стоимостью.

Данная формула нуждается в пояснениях.

В начале формулы как Дав обозначены авансированные деньги, соответственно в формуле в целом представлен авансированный капитал. Только в конце формулы (Д') обозначена сумма наличных денег, полученная за продажу на рынке произведенных товаров.

В связи с этим мы выясним, что означает авансирование бизнеса.

• Авансированный капитал – денежный капитал, предназначенный для приобретения средств производства, организации хозяйственной деятельности, осуществления бизнес-операций, нацеленных на получение в будущем прибыли.

На какие же факторы производства бизнесмен затрачивает имеющиеся у него деньги?

По всей видимости, бизнесмен стремится обзавестись вещественными факторами хозяйственной деятельности – средствами и предметами труда. Дело не только в том, что без средств производства (зданий, техники, энергии и т.п.) нельзя вести какую бы ни было созидательную деятельность. Не менее важно приобрести в свою собственность решающие условия производства. На эту цель в первоочередном порядке бизнесмены затрачивают свои капиталы.

Для большей ясности вопроса о том, что относится к капиталу, целесообразно решить практическую задачу в виде теста.

Задача

Тест. Укажите в предлагаемом

ниже списке то, что относится к капиталу, а не является собственностью семьи:

а) токарный станок;

б) содержимое кассового аппарата;

в) сырье (например, древесина и гвозди);

г) счет за обучение в школе, подлежащий к оплате;

д) грузовик грузоподъемностью в 4 т;

е) куры на площадке, огороженной сеткой.

Ответ дан в конце гл. 9.

После выяснения составных частей капитала его собственники обычно составляют бизнес-план. Под таким планом подразумевается модель намеченных действий по созданию и функционированию будущего предприятия. В плане определяются показатели состояния хозяйственной деятельности в конце планового периода, определяются пути и способы, а также ресурсы для достижения намеченных целей. Несомненно, определяются численность и состав работников предприятия, вся совокупность взаимоотношений собственника предприятия с другими субъектами хозяйственной деятельности.

Бизнес как система экономических отношений

Центральное место в данной системе экономических отношений занимает, разумеется, бизнесмен.

Какие хозяйственные связи и с кем он создает, чтобы капитал пришел в движение?

Если иметь в виду среднее по размерам предприятие, то перед предпринимателем возникают определенные трудности в авансировании капитала. При нехватке суммы денежного капитала бизнесмен обычно берет денежную ссуду у банкира. За использование чужих денег предприниматель уплачивает банковский процент.

Капиталист вступает в сделку также с собственником земли и другой недвижимости (зданий, сооружений). За пользование землей он уплачивает ее собственнику ренту.

Наконец, бизнесмен нанимает работников разных профессий и специальностей, которые призваны создавать нужные товары. Социально-экономические отношения между капиталистом и наемными работниками определяют сущность процесса образования новой стоимости.

Стало быть, капиталистическое производство осуществляется при наличии определенной системы экономических отношений. В нее входят предприниматель, банкиры, собственники земли и наемные работники. Это означает, что все собственники факторов производства должны гарантированно (согласно правовым договорам) получать материальное возмещение своих затрат, т.е. они должны иметь свою долю от созданной на предприятии новой стоимости.

Как образуется новая стоимость?

На предприятии, где создается указанная здесь система экономических отношений, одновременно совершаются два разных, но взаимосвязанных процесса: производятся новые полезные вещи и увеличивается первоначально затраченная стоимость.

Еще до начала процесса производства предприниматель закупает на рынке средства производства, необходимые для создания конечных благ. Они воплощают издержки труда работников заводов, создавших средства и предметы труда. Эти издержки обычно можно назвать старой стоимостью.

• Старая стоимость – это издержки предприятий – поставщиков средств производства.

Вряд ли нужно доказывать, что бизнесмен не получит никакой выгоды от приобретения средств производства, содержащих старую стоимость. Рост капитала возможен только тогда, когда к старой стоимости будет добавлена новая стоимость. Такую стоимость непосредственно создают участники трудовой и предпринимательской деятельности на данной фирме. Поэтому новая стоимость достается работникам в виде заработной платы, а бизнесмену – в форме прибыли.

• Новая стоимость – прирост стоимости от трудовой и предпринимательской деятельности.

Стало быть, мы можем представить структуру общей величины стоимости товара (рис. 9.1).

Теперь нам предстоит выяснить, как на практике возникает новая стоимость. В этих целях в общей форме рассмотрим своего рода бухгалтерию бизнесмена: как подсчитываются рас-

Рис. 9.1. Структура стоимости товара

ходы и доходы от производственно-коммерческой деятельности.

Возьмем, например, ткацкую фабрику. Допустим (цифры условные и обобщенные по видам затрат), предприниматель организовал строительство фабричного здания, приобрел необходимые вещественные факторы производства. Эти расходы в расчете на год составили следующие суммы:

• здания и сооружения (износ за год) – 500 тыс.;

• машины и другие средства труда (износ за год) – 1500 тыс.;

• сырье, материалы, топливо и энергия – 4000 тыс.

Итого – 6000 тыс.

Все эти материальные средства производства созданы на других предприятиях (машиностроительных, строительных, добывающих сырье и производящих энергоносители). Данные факторы производства воплощают, как известно, старую стоимость.

Допустим также, что для изготовления тканей было нанято 100 работников (рабочих, техников, инженеров, управленческих работников и др.). На выплату им заработной платы затрачено за год 1200 тыс.

Затем фабричные работники создают из пряжи ткань. Своим трудом они производят новую стоимость. Она составила 3000 тыс.

Теперь мы можем подсчитать весь валовой (общий) доход фабрики, т.е. денежную выручку от продажи всей продукции.

Стоимость средств производства, перенесенная на ткань (старая стоимость), – 6000 тыс.

Новая стоимость, созданная на ткацкой фабрике, – 3000 тыс.

Всего – 9000 тыс.

Согласно договорам, заключенным со всеми работниками, из 3000 тыс. новой стоимости им выплачивается заработная плата в сумме 1200 тыс. После того как из новой стоимости вычитается заработная плата, оставшаяся сумма составляет валовую (общую) прибыль:

3000 тыс. – новая стоимость;

1200 тыс. – заработная плата;

1800 тыс. – валовая прибыль.

Результаты производственного бизнеса в их общем виде представлены на рис. 9.2.

Рис. 9.2. Структура валового дохода предприятия

Итак, на нормально работающих предприятиях стоимость товаров (Ст) включает: стоимость средств производства (СП) или старую стоимость и новую стоимость Сн.

Конечные результаты производства новой стоимости создаются благодаря участию всех лиц, входящих в единую систему экономических отношений бизнеса.

При этом требуется различать тех участников общего процесса, которые непосредственно заняты созданием новой стоимости (это предприниматель и работники данного предприятия), и тех, кто принимал в этом деле косвенное участие (собственник земли и банкир).

Сначала новая стоимость (Сн) распадается на части, достающиеся непосредственным создателям новой стоимости. Она образует два основных вида доходов – заработную плату (3) и валовую прибыль (Пв):

Си = З + Пв.

Затем за счет валовой прибыли получают свои доходы: земельный собственник – земельную ренту (Pз) и банкир – ссудный процент (П.), а оставшаяся часть прибыли достается предприятию в виде чистой прибыли (Пч), которая включает предпринимательский доход:

Пп = Пс + Рз + Пч.

Весь этот процесс подробно рассматривается в подразд. II.4 "Формы новой стоимости".

До сих пор мы рассматривали процесс образования новой стоимости как явление, происходящее без всяких затруднений. Но на самом деле бизнесмен имеет дело с возможными рисками, наносящими ущерб его делу.

Решите задачу практического характера.

Задача

Что представляют собой риски в организации бизнеса и какими способами можно их уменьшить?

Ответ дан в конце гл. 9.