Процентная политика Банка России: понятие и механизм реализации

Процентная политика Банка России — одно из основных направлений единой государственной денежно-кредитной политики. Процентная политика ориентирована на регулирование ставок процента в рамках системы рефинансирования центральным банком кредитных организаций, которая представляет собой совокупность институтов, методов и инструментов, позволяющих центральному банку регулировать ликвидность банковского сектора, а кредитным организациям управлять собственной ликвидностью и формировать стабильную ресурсную базу.

Кредиты рефинансирования предоставляются, как правило, финансово устойчивым банкам, испытывающим временную нехватку ликвидных средств. Тем самым центральный банк реализует свою функцию как кредитора последней инстанции, осуществляя прямое кредитование кредитных организаций и косвенное воздействие на условия рефинансирования кредитных организаций путем установления ценовых ориентиров, прежде всего, ставки рефинансирования.

Назначение процентной политики:

• на макроуровне — регулирование величины денежной массы как совокупности денежных агрегатов, элементы которых создаются на кредитной основе в процессе кредитования реального сектора экономики;

• на микроуровне — регулирование ликвидности кредитных организаций, влияние на процентные ставки по кредитам, предоставляемым предприятиям реального сектора экономики, формирование стабильной ресурсной базы банков, снижение уровня рисков банковской деятельности.

В кредитной политике Банк России использует различные виды процентных ставок, но ключевую роль обычно играет ставка рефинансирования, которая является одним из основных макроэкономических индикаторов финансового рынка.

Именно размер ставки рефинансирования является основой действия трансмиссионного механизма денежно-кредитного регулирования, известного как "процентный канал" влияния денежно-кредитной политики на воспроизводственные процессы. Традиционный механизм действия "процентного канала" может быть представлен следующим образом: если целью центрального банка является проведение рестрикционной денежно-кредитной политики с целью сокращения денежной массы и последовательного сдерживания инфляции, то может наблюдаться удорожание рефинансирования кредитных организаций (как следствие увеличения процентной ставки) и, соответственно, сокращение их кредитного потенциала.

Эффекты такой политики будут реальными, если:

• инфляция носит монетарный характер;

• ставка рефинансирования является "работающим инструментом", ее изменение реально определяет спрос на кредиты центрального банка, при этом денежный рынок должен иметь тесную связь с рынком кредитов реальному сектору экономики. Только в этом случае через управление ликвидностью и условиями фондирования банки будут проецировать конъюнктуру денежного рынка на кредитный рынок и в последующем на рынок реального сектора экономики. В противном случае осуществляемое центральным банком управление процентной ставкой не даст желаемых результатов с точки зрения реального экономического роста и модернизации экономики. Величина процентной ставки должна обеспечивать разумный баланс между инфляцией и рентабельностью большинства фирм-заемщиков;

• ставка рефинансирования при ее повышении не будет фактором инфляции при условии учета этих изменений в налоговой политике[1];

• динамика изменения ставки рефинансирования не противоречит тенденциям ставок на денежном рынке: если на межбанковском рынке наблюдается понижательная тенденция, то кредитные организации предпочтут межбанковские кредиты. При этом денежный рынок (прежде всего, межбанковское кредитование и РЕПО) должен быть достаточно глубоким и ликвидным не только на сегменте "овернайт", но и на более длинных отрезках времени. В этом случае изменения регулятора в области процентной ставки отражаются на срочной структуре процентных ставок, т.е. на кривой доходности в целом.

Если рассматривать долгосрочное влияние роста ставки рефинансирования на воспроизводственные процессы, то следует также учитывать состояние и тенденции развития кредитного рынка и кредитной системы страны, а именно:

• временные лаги процентной политики, через которые ставка может оказать влияние на инфляционные ожидания и состояние реального сектора экономики;

• к каким последствиям приведет сокращение кредитования экономики, что более негативно повлияет на экономику на той или иной фазе экономического цикла: инфляция или уменьшение кредитной экспансии. При прочих равных условиях в случае действенного повышения учетной ставки стоимость рефинансирования для коммерческих банков удорожается, что ведет в итоге к росту стоимости кредитов в стране;

• к каким последствиям в депозитной политике банков приведет рост ставки рефинансирования: если к росту ставок по депозитам при условии доверия населения к банковской системе, то кредитные ресурсы банков могут возрасти за счет этого ресурса;

• не будут ли банки "передавать" кредитование небанковским кредитным организациям, иным финансовым посредникам, не являющимся кредитным организациям (речь идет, конечно, о потребительских кредитах, кредитах малому и среднему бизнесу);

• не прибегнут ли банки к заимствованиям на внешнем рынке в условиях либерализации их внешнеэкономических связей;

• как изменение ставки рефинансирования скажется на последующем изменении стоимости ценных бумаг. При корректировке процентной ставки необходимо принимать во внимание потенциальные эффекты изменения цен на финансовые активы (недвижимость, облигации, акции, валютный курс) с целью предупреждения возможных финансовых дисбалансов;

• изменение процентной ставки не должно происходить резкими скачками, ее динамика должна быть сглаженной и согласовываться с предыдущими решениями в области процентной политики (за исключением случаев резкого развития финансового кризиса, аналогичного ситуации весны 1998 г., когда ставка рефинансирования выросла после 27.05.1998 с 50% до 150%, вызвав состояние шока на денежном и валютном рынках). В настоящее время для развитых стран и стран с развивающимися рынками, в том числе для России, стало общей практикой изменять ставки рефинансирования с шагом в 0,25 процентных пунктов (п.п.), при этом денежные власти начинают изменять ставки только при существенных отклонениях прогнозных темпов инфляции от целевых. Делать это при меньших отклонениях нежелательно: издержки подобного шага, связанные с увеличением волатильности процентных ставок, превысят выгоды. Считается, что одномоментное изменение ставок на значительную величину (более 0,5 п.п.) также нежелательно, так как экономическим агентам тяжело без существенных издержек приспособиться к резко изменившимся условиям;

• низкая эффективность процентной политики центрального банка может быть объяснена общей неразвитостью финансового сектора и низким уровнем сбережений в стране.

Если целью центрального банка является облегчение доступа коммерческих банков к рефинансированию, то ставка рефинансирования снижается. В этом случае кредитный потенциал банков увеличится, а проценты по предоставляемым ими кредитам получат импульс к снижению. Но следует учитывать отмеченные выше условия и ограничения (естественно, с учетом их разнонаправленного действия).

Осуществляя процентную политику, центральный банк выполняет своеобразную "сигнальную миссию", а изменение ставки рефинансирования служит публичным индикатором перемен его политики, показывают направления политики центрального банка, что заставляет экономические субъекты менять собственную стратегию.

Снижение ставки рефинансирования кредитные организации и иные институты кредитной системы расценивают как сигнал к ориентации на экспансионистскую политику центрального банка. Повышение ставки служит сигналом к проведению рестрикционной денежной политики. Такие сигналы позволяют институтам кредитной системы подготовиться к новым мерам центрального банка[2].

Процентные ставки в рамках процентной политики центрального банка могут быть как выше ставки рефинансирования, так и ниже. Центральный банк обычно устанавливает ставки по операциям — дисконтную, ломбардную, для операций на открытом рынке.

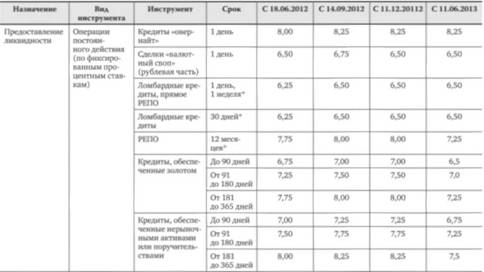

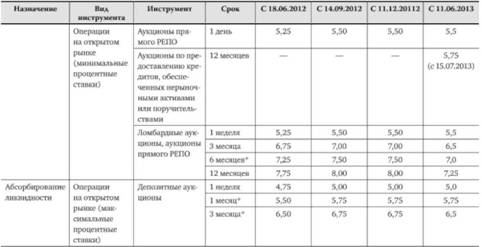

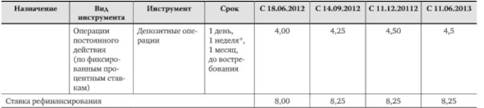

Изменение ставки рефинансирования сопровождается изменением ставок по операциям центрального банка, что показано ниже в табл. 9.2.1.

Таблица 9.2.1. Процентные ставки по операциям Банка России (% годовых)

* Проведение операций приостановлено Источник: Банк России.

Из данных табл. 9.2.1 видно, что при неизменности ставки рефинансирования за анализируемый период, остальные ставки меняются в зависимости от целей кредитной политики Банка России. Так, например, обращает на себя внимание снижение процентной ставки по операциям долгосрочного рефинансирования, что, на наш взгляд, должно положительно сказаться на описанном выше трансмиссионном механизме денежно-кредитной политики, а именно — на формировании долгосрочных ресурсов банков (срок — 12 месяцев).

Таким образом, процентная политика Банка России в последнее время заключается в таком регулировании процентных ставок по операциям на денежном рынке, которое обеспечивало бы их снижение в реальном выражении с одновременным поддержанием необходимого уровня ликвидности банковской системы и удлинением сроков фондирования со стороны регулятора.