Продажа опциона колл

Продавец опциона колл предоставляет контрагенту по сделке право приобрести 100 акций определенной компании по фиксированной цене за акцию до срока (или в срок) истечения опциона. За это продавец опциона колл получает премию. Он также должен быть готов предоставить 100 акций, если покупатель опциона колл примет решение реализовать свое право на их покупку. Продажа опциона колл связана, очевидно, с бо́льшим риском, чем его покупка, так как в любой момент в течение срока действия опциона может возникнуть необходимость поставить покупателю 100 акций определенной компании. Рассмотрим возможные варианты действий продавца опциона колл, в результате которых он может заработать или потерять денежные средства.

Цены на акции растут. Если рыночная цена соответствующих акций увеличивается, то стоимость опциона колл также растет. Это хорошие новости для его покупателя, но для продавца дело обстоит в точности до наоборот. Если покупатель исполнит опцион и потребует 100 акций, то продавцу придется предоставить эти акции покупателю по зафиксированной в опционном соглашении цене либо оплатить разницу в тот момент, когда колл исполняется. В любом случае продавец опциона потеряет деньги, так как опцион будет исполнен только в том случае, если текущая рыночная стоимость акций превысит цену исполнения опциона.

Предположим, что вы продаете опцион колл на акции и этот опцион устанавливает цену исполнения в 40 долл. за акцию. Опцион стоит 200 долл. за лот, и вы получили их при его продаже. Спустя месяц рыночная цена акций вырастает до 46 долл. за одну акцию. Покупатель исполняет опцион, и вы обязаны предоставить ему 100 акций соответствующей компании по цене 40 долл. за каждую. Это на 6 долл. ниже их рыночной стоимости, что определяет общие потери в объеме 400 (600 – 200) долл.

Цена акций падает. Если рыночная цена базового актива надает, то стоимость опциона тоже снижается. Опцион колл является "истощяемым" активом, что дает вам, как продавцу опциона, определенные преимущества. Вы уже получили премию и можете: либо купить его некоторое время спустя по более низкой цене, "отменив позицию"[1] и зафиксировав тем самым свою прибыль, либо ждать срока его истечения, рискуя при этом, что стоимость акции вновь может начать расти.

Допустим, что вы продаете опцион колл с премией 5 (500 долл). Затем рыночная цена базового актива снижается ниже цены сто исполнения, и, по вашему мнению, не стоит думать о вероятности, что она снова вырастет. Если рыночная цена акций к дате истечения опциона будет равна или ниже цены исполнения опциона, то он не будет исполнен. Позволяя в такой ситуации опциону истечь, вы получаете прибыль в 500 долл.

Усложним несколько рассматриваемый пример, предположив, что вы находитесь в описанных выше обстоятельствах, но не уверены в том, что цена акций не возрастет: в прошлом курс акций сильно колебался, а до срока исполнения опциона остается более трех месяцев. Стоимость опциона колл на данный момент составляет 200 долл. за лот.

Вместо того чтобы рисковать возможностью исполнения опциона в течение предстоящих трех месяцев, вы можете его приобрести, "закрыв" позицию, и получить в итоге прибыль в 300 долл. (первоначальная премия за продажу опциона, составляющая 500 долл., за вычетом уплаченной текущей премии 200 долл.).

Необходимо отметить, что правила инвестирования в случае продажи опциона колл существенно отличаются от соответствующих правил для варианта его приобретения. Покупатель опциона колл подвергает себя ограниченному риску, величина которого определяется лишь размером премии, которую он должен заплатить при покупке опциона. Риск же продавца опциона колл оказывается теоретически неограниченным. Правда, в реальных условиях риск в некотором смысле ограничен временны́м фактором и время работает на продавца. Тем не менее общеизвестно, что курсы акций могут изменяться непредвиденным образом, и если инвестор решается продать опцион (открыть короткую позицию), ему необходимо помнить о риске возможных больших потерь.

Предположим, вы продаете опцион колл на определенные акции с премией 7 (700 долл.). Цена исполнения опциона составляет 35 долл. за акцию. Два месяца спустя компанию, опцион на акции которой вы продали, продают другой корпорации по 60 долл. за акцию. Срок исполнения вашего опциона наступает через два дня, когда вы обязаны предоставить 100 акций по 35 долл. за каждую при рыночной их цене 60 долл. за акцию. Нетрудно оценить чистые потери продавца опциона в этом случае: они составят 1800 долл., а теоретически могли быть и более значительными.

Причины продажи опциона колл. Опцион колл продают участники рынка, которые оценивают его как нейтральный, или "медвежий". При этом такие опционы могут быть "покрытыми", если продавец владеет лежащими в их основе акциями, или "голыми", если у него этих акций нет. В случае необходимости исполнения "голого" опциона он должен будет приобрести акции для их поставки покупателю опциона, а это несет в себе потенциал теоретически неограниченных убытков. Участники фондового рынка продают опционы колл главным образом по двум причинам.

1. Получение спекулятивного дохода по портфелю акций. В этом случае продавец опциона колл рассчитывает на то, что к моменту истечения срока опционного соглашения или ранее цена не поднимется выше цены исполнения. При таких условиях опцион не будет исполнен, и премия, полученная продавцом, станет его прибылью.

2. Приобретение акций одновременно с продажей опциона колл. До тех пор, пока цены на базовые акции не превысят цену исполнения опциона, прибыль в виде полученной премии можно использовать для снижения общей стоимости приобретения акций.

Графический анализ опциона колл

Из самой сути опционов как производных финансовых инструментов следует, и это было проиллюстрировано нами при помощи рассмотренных выше примеров, что динамика прибылей и убытков как покупателей, так и продавцов опционов определяется характером изменения цен базового актива, положенного в основу расчета стоимости опциона. С целью более глубокого понимания сути опционов, динамику изменения прибылей и убытков опционных стратегий в зависимости от движения цен базового актива целесообразно иллюстрировать при помощи соответствующих графических моделей (рис. 4.2). В частности, выигрыш и потери покупателя опциона колл на акции могут быть представлены в виде рис. 4.2, а.

Рис. 4.2. Покупка (а) и продажа (б) опциона колл

Если в момент истечения срока жизни колл-опциона цена акции меньше цены исполнения, то опцион не исполняется и истекает без всяких последствий. Однако если цена акции оказывается выше цены исполнения, то опцион исполняется, и покупатель опциона получает базовые акции по цене исполнения. При этом разность между ценой актива и ценой исполнения составляет валовой доход по инвестиции.

Чистая прибыль инвестиции – разность между Пановым доходом и стоимостью (ценой) колл-опциона, уплаченной при его приобретении.

Для того чтобы опцион колл принес прибыль в день исполнения, необходимо, чтобы базовый актив торговался по цене, превышающей цену, соответствующую точке безубыточности: цене исполнения плюс премия, уплачиваемая за опцион.

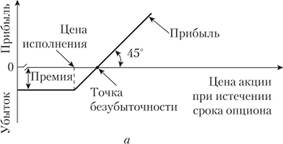

Финансовые результаты продажи опциона колл приведены на рис. 4.2, б.

Продавец опциона колл начинает нести убытки в случае роста курса базовой акции сверх уровня, соответствующего точке безубыточности, рассчитываемого как сумма цены исполнения и стоимости (цены) опциона.

Как следует из рис. 4.2, б, риск продавца опциона колл практически не ограничен, а прибыль определяется только размером полученной премии. В чем же заключаются мотивы продавца опциона колл, если в условиях относительно небольшого вознаграждения он готов идти на почти неограниченный риск? Очевидно, в уверенности, что рынок "пойдет вниз" и цена соответствующих акций упадет ("медвежий" прогноз, игра на понижение).