Продажа опциона пут

Итак, часть инвесторов приобретает опционы пут, полагая, что рыночная цена акций будет снижаться, или же для того, чтобы защитить свои инвестиции в акции. Какие же цели и интересы преследуют продавцы опционов пут? Для ответа на этот вопрос рассмотрим кратко суть этого опциона с позиции его продавца.

Как продавец опциона пут вы передаете (а точнее, продаете) кому-то другому право продать вам 100 акций определенной компании по фиксированной цене. Если такой пут-опцион будет исполнен, вы будете обязаны приобрести 100 акций по цене выше их текущей рыночной цены. За то, что вы берете на себя подобный риск, получаете премию при продаже опциона пут. Как и продавец опциона колл, продавец опциона пут не может контролировать исход такого инвестирования в той степени, в какой это доступно покупателю опциона, поскольку именно покупателю принадлежит право исполнить опцион.

Предположим, что вы продали опцион пут с ценой исполнения 50 долл. и получили премию 2,5 (250 долл.). Непосредственно перед сроком истечения опциона рыночная цена акций составляла 44 долл. за акцию, а стоимость опциона пут – 6 (600 долл.). Покупатель имеет право исполнить опцион, потребовав от вас купить 100 акций по 50 долл. за каждую, что на 6 долл. дороже их текущей рыночной цены.

В данной ситуации у вас есть две возможности: во-первых, позволить покупателю исполнить пут, поскольку вы, например, считаете, что 50 долл. за акцию – их обоснованная цена. (Кроме этого, реальная стоимость этих акций для вас окажется равной 47,5 долл., поскольку вы уже получили 250 долл. за продажу опциона пут.) Во-вторых, можете "закрыть" опцион пут, купив его по текущей рыночной цене 600 долл. "Закрыв" таким образом позицию, вы понесете убытки 350 долл. (600 – 250).

Оценивая уровень возможных убытков продавца опциона пут, необходимо отметить, что поскольку цепа акций не может быть ниже нуля, риск продавца опциона пут ограничен ценой исполнения опциона[1], что дает ему возможность определять максимальный размер возможного ущерба.

Причины продажи опцион пут. Стратегия продажи опциона пут используется при ожидании малой подвижности цен на рынке данного актива. Среди причин, по которым продают опционы пут, следует отметить следующие.

1. Получение спекулятивной прибыли. Спекулятивная стратегия "продажа путов" основана на том предположении, что цена (курс) базового актива нс снижается, и она остается относительно стабильной или, в крайнем случае, возрастет. Если торговец все же хочет играть на повышении цен, то продажа путов – не самая эффективная стратегия, поскольку максимально возможная прибыль продавца пута – это полученная им премия.

2. Получение дополнительного дохода по портфелю акций. Продавая опцион пут, участник рынка надеется, что к моменту истечения опциона, или ранее, цена базового актива не упадет ниже цены исполнения. Тогда не будет исполнен и полученная им премия снизит общую стоимость портфеля акций.

В случае продажи пута нет деления на покрытый и "голый", или непокрытый, опцион: независимо от того, есть ли у продавца опциона лежащий в его основе актив (акции) или нет, в случае исполнения опциона он обязан его приобрести.

Принимая во внимание рассмотренную выше специфику опционов пут, участникам опционных соглашений целесообразно руководствоваться следующими (естественно, самыми общими) рекомендациями.

1. Покупать опционы пут только на те средства, которые можно использовать для спекулятивных операций, не прибегая для этого к денежным резервам, которые не могут быть потеряны.

2. Покупать опционы пут только в условиях полного понимания всех связанных с такой операцией рисков и при наличии достаточно продолжительного промежутка времени до даты истечения опциона, что повышает вероятность снижения рыночных цен акций.

3. Продавать опционы пут только в случае готовности купить соответствующее количество акций конкретной компании по цене исполнения.

4. Совершать опционные сделки только в условиях возможности тщательного мониторинга фондового рынка и быстрого реагирования на изменения рыночных цеп акций.

5. Планировать свои действия, зная заранее ответы на все возможные изменения на фондовом рынке.

Графический анализ опциона пут

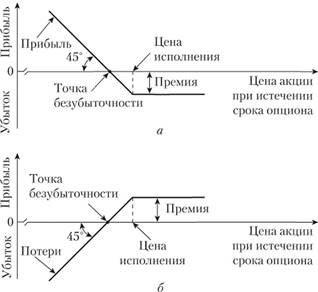

Проанализируем финансовый профиль риска приобретенного опциона пут с помощью графической модели (рис. 4.3).

Рис. 4.3. Покупка (а) и продажа (б) опциона пут

Если цена базовой акции выше цены исполнения опциона пут, то он не будет исполнен и истечет без последствий (рис 4.3, а). Однако, если курсовая цена акций окажется ниже цены исполнения, то владелец опциона пут исполнит его и продаст акции по цене исполнения, получив разницу между ценой исполнения и рыночной ценой акции в качестве валового дохода. Как и в случае с опционом колл, вычитание из полученного дохода цены опциона даст чистую прибыль от сделки. При этом опцион становится прибыльным только после того, как рыночная пена акции падает ниже точки окупаемости.

Точка окупаемости опциона пут равна разнице между ценой исполнения и премией, уплаченной за опцион.

Финансовый профиль результатов продажи опциона пут представлен на рис. 4.3, 6.

Из рис. 4.3, б следует, что продавец опциона пут начинает терять деньги, когда цена акции опускается ниже точки безубыточности (цена исполнения минус премия). Зона риска продавца опциона пут ограничена диапазоном снижения цены акций от уровня, соответствующего точке безубыточности, до нуля (во всяком случае, теоретически).