Проблемы в развитии логистики в России

Повышение уровня развития логистики в нашей стране, достижение показателей результативности логистики на российских предприятиях до уровня развитых стран затрудняется по ряду объективных причин, некоторые из них приведены в табл. 1.3.

Таблица 1.3. Основные сдерживающие развитие логистики факторы для российских предприятий[1]

|

Сдерживающий фактор |

Примеры, иллюстрирующие наличие фактора |

|

|

Отсутствие продуманной логистической стратегии, в том числе стратегии развития систем распределения продукции; необоснованное количество торговых посредников в цепях поставок |

1. Посредники генерируют транзакционные издержки, превышающие первоначальную цену товаров в 2—2,5 раза. 2. Экспортную продукцию в России в 2000 г. производило около 2000 предприятий, а во внешнеэкономической деятельности по экспорт}' было занято 670 тыс. фирм, в итоге на одного производителя приходилось в среднем 335 торговых посредников. 3. Число оптовых посредников в России составляет 0,05 предприятия па 1000жителей, в США — 1,9, в Японии — 3,4 предприятия на 1000 жителей |

|

|

Отсталость транспортной инфраструктуры |

1. Среднесуточная скорость доставки в Российской Федерации ниже в 5—6 раз, а доля продукции, доставляемой через терминалы, меньше в 5—10 раз. 2. Средняя грузоподъемность магистрального автопоезда в России составляет 15 т, в США, Франции, Швеции — 25—30 т. 3. На российских железных дорогах в период с 1968 по 2003 г. нормативная скорость доставки на короткие и средние расстояния снизилась в несколько раз, при этом участковая скорость только за период с 2000 по 2005 г. выросла на 3,5%. 4. Вынужденные простои грузового автотранспорта составляют 30—40% времени транспортировки. Основная причина -недостаточно развитая инфраструктура на границе: из 146 пропускных пунктов в России только 25 работают в интенсивном режиме, через них проходит 60% грузопотока. 5. Уровень контейнеризации грузопотока в России около 30%, в то время как в Европе — 70%. 6. Протяженность дорог с твердым покрытием в Российской Федерации составляет около 780 тыс. км, что сопоставимо, например, с Францией; в Китае показатель выше в 4 раза, в США — в 5,5 раза |

|

|

Высокая степень износа подвижного состава и объектов транспортной инфраструктуры |

1. Более 60% парка автотранспортных средств, занятых в международных перевозках, не соответствует европейским экологическим стандартам. 2. Свыше 720 железнодорожных мостов и туннелей отработали срок службы, 40 тыс. мостов и сооружений эксплуатируются с превышением нормативного срока службы. 3. 63% морских судов из-за своего срока службы становятся нежелательными в зарубежных портах. 4. Более трети автодорог не отвечает современным требованиям. 5. Общая численность на 55% изношенных локомотивов и вагонов — более 11 тыс. ед., в целом износ вагонов и локомотивов - 73%. 6. Дефицит грузовых вагонов — более 50 тыс. 7. Компании гражданской авиации обновляют ежегодно всего 4—7 ед. самолетного парка |

|

|

Низкий уровень развития производственно-технической базы складского хозяйства |

1. Четверть складов имеют площадь менее 500 м2. 2. На 12% складов приходится две трети складских площадей. 3. Около 30% основных фондов складского хозяйства физически и морально устарело |

|

|

Слабое развитие промышленности по производству современных видов тары и упаковки |

Из-за недостаточного обеспечения тарой и упаковкой и плохого се качества ежегодно теряется около 40% овощей и фруктов, более 3% мороженой рыбы, около 1 млн т мяса и молока |

|

Представленные в табл. 1.3 негативные факторы сказываются и на региональной неравномерности развития логистики.

Самая высокая степень концентрации терминалов, складских комплексов наблюдается в Москве и Московской области. На втором месте находится Санкт-Петербург. При этом в Санкт-Петербурге наблюдается дефицит качественных (класса Л и В) складских площадей, по разным оценкам, он составляет около 2 млн м2. Две трети предложения складских площадей приходится на склады класса В. При этом доля свободных площадей, по разным оценкам, находится на уровне 3,4—4,0%. Возводятся новые складские объекты в разных районах города.

Строятся логистические комплексы класса Л в областных центрах и столицах республик, в частности, в Саратовской области, Нижнем Новгороде, Казани, Мурманской области, Удмуртии, Пермском крае, Ростовской области. Во многих крупных городах страны, например, Екатеринбурге, Новосибирске, Красноярске, находятся один-два склада класса Л, а в ряде крупных городов вообще нет складов такого уровня.

Неравномерность развития логистики в регионах подтверждается данными о развитии транспортной системы. Например, в 2011 г. рынок морских контейнерных перевозок характеризовался следующей региональной неравномерностью: 57% контейнерных грузов было обработано в Санкт-Петербурге; 22% — во всех морских портах Дальнего Востока; 14% контейнеров проходило через порт Новороссийск. В ближайшие годы ожидается увеличение доли северо-западного направления в совокупном контейнерном потоке России.

По количеству логистических операторов в регионе и масштабам их деятельности также наблюдается неравномерность. Восемь из десяти самых крупных компаний логистического профиля находится в Москве и Московской области.

Вопросы практики

В Санкт-Петербурге (с участием авторов) в рамках международного проекта 1о£ОпВакк проводилось исследование логистической среды. Исследование показало, что большая часть предприятий не удовлетворена логистической инфраструктурой, результативностью и качеством логистических услуг: 40% опрошенных представителей промышленных и строительных компаний и около 80% представителей торговых фирм дали плохую оценку состоянию инфраструктуры; почти половина всех опрошенных низко оценила эффективность внешней логистики. Это подтверждает необходимость модернизации и строительства объектов транспортной и складской инфраструктуры (дорог, развязок, терминалов, складских комплексов), улучшения работы дорожных служб и др. Низкая оценка эффективности логистики как внешних условий для бизнеса говорит о недостаточном развитии рынка логистических услуг.

Развитие российской логистики, безусловно, требует инвестиций, однако насыщение рынка складскими, транспортными мощностями не гарантирует успеха деятельности компаний. Важным является значение, которое придается логистике как фактору конкурентной борьбы, и внимание, которое уделяется ей при формировании стратегии предприятия. Интересно, что 84% респондентов, представляющих промышленность и строительство, считают логистику главным фактором воздействия на уровень сервиса потребителей, 71% — главным фактором повышения доходности, 65% — ключевым источником конкурентоспособности компании, и всего только 35% участников опроса видят логистику главным управляющим приоритетом в своей компании. Это говорит о восприятии логистики как второстепенной области управления, отсутствии понимания ее вклада в результаты деятельности предприятия, недостаточных знаниях менеджеров высшего и среднего звена о концепциях и возможностях современных логистических систем, вопросах управления цепями поставок и низком уровне логистики на самих предприятиях, которые, но сути, должны задавать правила игры в логистике, быть "хозяином" цепей поставок. Половина респондентов констатировали, что логистика в их организациях вообще не является главным приоритетом.

Участники опроса оценили внутреннее сотрудничество при выполнении логистических операций на среднем уровне, а степень внешнего сотрудничества в логистических системах оценена еще ниже. Более 47% респондентов посчитали свои компании неподготовленными к возможным внешним сбоям в логистике.

Промышленные компании, участвовавшие в опросе, только на четвертое место в ряду важных для успешного развития предприятия потребностей после повышения качества, развития информационных систем, выбора поставщиков поставили развитие компетенций персонала в логистике. Интересно, что четвертое место компетенции персонала в сфере логистики делят с проблемой снижения затрат на логистику. Торговые компании, принимавшие участие в опросе, компетенции персонала в области логистики считают второй по значимости потребностью, она уступает место только развитию информационных технологий.

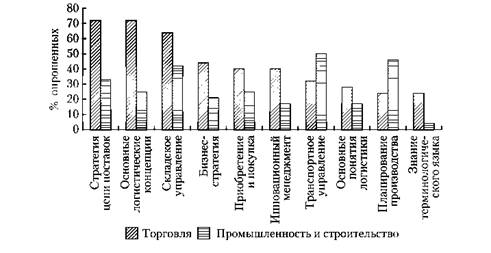

Па рис. 1.4 представлено распределение компетенций персонала, важных для развития компаний, которое получено на основании опроса.

Рис. 1.4. Распределение компетенций персонала, наиболее важных для успешного развития предприятия

Конкурентные преимущества, создаваемые логистикой, становятся наиболее ощутимыми благодаря оптимизационным решениям, направленным на снижение логистических издержек, времени логистических циклов, повышение надежности функционирования цепей поставок. Иными словами, решение многих проблем практической логистики может быть найдено в развитии предметной области логистической науки и повышении компетентности персонала компаний в области логистики.