Признание доходов и расходов

Когда результат договора на строительство может быть надежно оценен, выручка и затраты по нему должны признаваться в качестве выручки и расходов, соответственно, путем ссылки на стадию завершенности работ по договору на строительство на отчетную дату. Ожидаемый убыток по договору на строительство должен немедленно признаваться в качестве расхода.

Договора подряда разбиваются на следующие стадии:

1) определение затрат но договору на строительство, понесенных для выполнения работ на дату составления отчета пропорционально расчетной величине общих затрат по договору на строительство (метод носит название "на основе расходов");

2) наблюдение за выполненным объемом работ экспертным путем (метод носит название "на основе доходов");

3) фактический подсчет физической доли выполненных работ но договору на строительство.

Признание доходов и расходов путем определения процента завершенности работ называется методом процента выполнения.

При методе завершенности работ на основе доходов производится сопоставление стоимости работ, принятых заказчиком на отчетную дату с ценой договора, а при методе на основе расходов сопоставляются затраты, понесенные на дату отчета с общими затратами но договору.

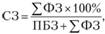

Расчет степени завершенности определяется по формуле

где СЗ - степень завершенности работ; ΣФЗ - фактические затраты (за все периоды); ПБЗ - предполагаемые будущие затраты.

Если общие затраты по договору превысят общую выручку по нему, ожидаемый убыток должен немедленно признаваться расходом и подлежит немедленному списанию на затраты.

IAS 11 выделяет три типа договоров подряда, особенности учета результатов работы по которым отражены в отчете о совокупных доходах (табл. 4.7).

Таблица 4.7

Зависимость отражения результатов работы от типа договоров подряда

|

Отражение в отчете о финансовых результатах |

Тип договора подряда |

||

|

Прибыльный договор |

Убыточный договор |

Договор подряда, результат по которому не может быть надежно оценен |

|

|

Выручка |

Исходя из процента завершенности работ по договору подряда |

Исходя из процента завершенности работ по договору подряда |

В размере понесенных затрат |

|

Затраты |

Исходя из процента завершенности работ по договору подряда |

Признанная выручка или убыток за период |

Понесенные затраты за период |

|

Прибыль / убыток |

Прибыль |

Убыток |

Доходы равны расходам |

Для определения выручки по договору подряда необходимо определить тип договора.

ПРИМЕР 4.4

Условия: Компания Building, занимающаяся строительством стадионов, в начале 2012 г. заключила контракт на 23 млн долл. на 4 года и начала строительство. Выбран метод завершенности работ на основе расходов. Показатели заключенного договора подряда приведены в табл. 4.8.

Таблица 4.8

Показатели договора на строительство стадиона, тыс. долл.

|

Ежегодные показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

Итого |

|

Фактические затраты |

5020 |

4900 |

5200 |

5000 |

20 120 |

|

Предполагаемые будущие затраты |

16 000 |

16 000 |

6000 |

||

|

Фактическая оплата |

6500 |

6700 |

5800 |

6800 |

25 800 |

Задание: Произвести расчет доходов и расходов, показать влияние заключенного контракта на отчет о совокупном доходе за каждый год. Подготовить отчет о финансовом положении за 2012 г.

В условии приведены показатели, определяемые кассовым методом. Применяя метод завершенности работ, нужно определить методом начисления следующие данные:

- выручку;

- себестоимость;

- прибыль.

Решение:

Расчет степени завершенности работ (С3):

С3 (2008) = 5020 x 100% / (5020 + 16 000) = 24%;

С3 (2009) = (5020 + 4900) x 100% / (5020 + 4900 + 16 000) = 38%;

С3 (2010) = (5020 + 4900 + 5200) x 100% / (5020 + 4900 + 5200 + 6000) = 72%;

С3 (2011) = (5020 + 4900 + 5200 + 5000) x 100% / (5020 + 4900 + 5200 + 5000) = 100%.

Для правильности отражения в отчете о совокупных доходах необходимо определение типа договора за каждый год.

Тип договора за 2012 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты:

5020 + 16 000 = 21 020 тыс. долл.;

23 000 000 > 21 020 000 (договор прибыльный).

Тип договора за 2013 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты:

5020 + 4900 + 16 000 = 25 920 тыс. долл.;

23 000 000 < 25 920 000 (договор убыточный).

Тип договора за 2014 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты:

5020 + 4900 + 5200 + 6000 = 21 120 тыс. долл.;

23 000 000 > 21 120 000 (договор прибыльный).

Тип договора за 2015 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты;

5020 + 4900 + 5200 + 5000 = 20 020 тыс. долл.;

23 000 000 > 20 020 000 (договор прибыльный).

Отчет о совокупном доходе (тыс. долл.).

2012 г.

Выручка 23 000 x 24% = 5520 тыс. долл.

Себестоимость 21 020 x 24% = (5045) тыс. долл. Прибыль 475 тыс. долл.

2013 г.

Выручка 23 000 x 38% - 5520 = 3220 тыс. долл.

Убыток (2920 - 475) = (2445) тыс. долл. Себестоимость 3220 + 2445 = 5665 тыс. долл.

2014 г.

Выручка 23 000 x 72% - 5520 - 3220 = 7820 тыс. долл. Себестоимость 21 120 x 72% - 5045 - 5665 = (4496) тыс. долл.

Прибыль 3324 тыс. долл.

Отчет о финансовом положении (тыс. долл.).

Получена оплата за работы:

Дт Расчетный счет

Кт Кредиторская задолженность 6500;

Отражение фактических затрат:

Дт Расходы

Кт Кредиторская задолженность 5045;

Списание фактических затрат:

Дт Себестоимость

Кт Расходы 5045;

Признание выручки:

Дт Дебиторская задолженность

Кт Доход от реализации 5520;

Определение финансового результата:

Дт Доход от реализации

Кт Прибыли и убытки 5520;

Дт Прибыли и убытки

Дт Себестоимость 5045.

Таблица 4.9

Выписка из отчета о финансовом положении компании Building за 2012 г., тыс. долл.

|

АКТИВ |

ПАССИВ |

||

|

Дебиторская задолженность |

5520 |

Прибыль |

475 |

|

Расчетный счет |

6500 |

Кредиторская задолженность |

11 545 |

|

Итого актив |

12 020 |

Итого пассив |

12 020 |

Требования к раскрытию информации

Компания должна раскрывать:

- сумму выручки по договору, признанной в качестве выручки в течение периода;

- методы, используемые для определения выручки по договору;

- методы, используемые для определения стадии выполнения договоров, находящихся в процессе выполнения.

Для незавершенных контрактов компания должна раскрывать общую сумму понесенных затрат и признанных прибылей (за вычетом признанных убытков) на текущую дату, сумму полученных авансов и сумму удержаний.