Принцип применения САРМ на развитом рынке капитала

Принцип применения модели САРМ при обосновании инвестиционных решений в условиях устойчивой экономики достаточно прост. Например, мы рассматриваем возможность своего участия в долгосрочных проектах корпорации в качестве долевых инвесторов. Нам известно, что ставка доходности по долгосрочным казначейским векселям США равна 4,5% годовых. Кроме того, сославшись на исследования ß. Линга, можно принять рыночную премию АЯ = Кт - йу равной 6,1% годовых.

Поданным Э. Димсона, эта ставка составляет примерно 8% годовых в ведущих в экономическом отношении странах мира. Если акции корпорации котируются на развитом фондовом рынке, то коэффициент ß для

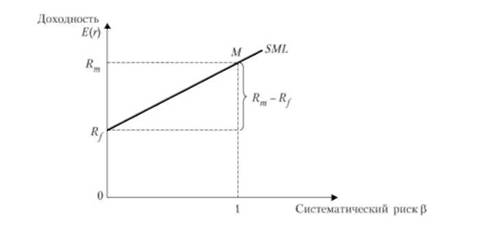

Рис. 2.2.2. Линия рынка ценных бумаг (SML), отражающая зависимость требуемой доходности от систематического риска

них чаще всего известен и рассчитывается централизованно. Если мы рассматриваем возможность покупки акций некотируемой корпорации, то для оценки коэффициента ß можно взять среднеотраслевой уровень данного параметра. Предположим, мы получили величину 1,2. Тогда по формуле САРМ

Таким образом, если мы ожидаем, что проект и акции корпорации дадут более высокую, чем 14,1% годовых, доходность на собственный капитал инвестора, то приобретение таких акций можно рассматривать как выгодную сделку, а сами акции — как недооцененные. Напротив, акции переоценены, если по ним ожидается более низкая доходность, чем 14,1% годовых.

Трудности применения классической модели САРМ в условиях развивающихся рынков

Несмотря на относительную простоту и понятность модели стоимости капитальных активов, существуют объективные трудности ее применения на развивающихся рынках (emerging markets). Помимо известных недостатков самой модели, сформулированных ß. Роллом, таких, как невозможность эмпирической проверки тезиса об эффективности рынка, непредставительность биржевых индексов для оценки динамики портфеля М и др., существуют трудности практического применения модели именно на неустойчивых фондовых рынках Латинской Америки, Восточной Европы и Азии.

К таким рынкам относится и российский, на примере которого мы и будем проводить заключения. Эти трудности, в частности, состоят в следующем.

• Неоднозначным является вопрос: что такое безрисковая ставка в Российской Федерации?

В условиях устойчивой экономической системы, например в США или в Англии, ставка Rj принимается равной доходности государственных обязательств, например казначейских векселей (treasure bills), по условиям выпуска близких к российским ГКО.

Однако российские государственные обязательства вовсе не являются безрисковыми. Это было очевидно задолго до кризиса 1998 г.: доходность ГКО всегда была изменчивой и в период их обращения то поднималась до 200% годовых и выше, то (во время относительной стабилизации экономической ситуации) опускалась до 4—6%.

Если мерой риска является дисперсия, то можно сказать однозначно, что в отдельные периоды времени это были не просто рисковые, а чисто спекулятивные бумаги.

Основным мотивом инвестирования на рынке государственных бумаг РФ никогда не было сохранение капитала, напротив, поведение рынка определялось игроками, в том числе нерезидентами. А после 1998 г. принцип использования доходности к погашению государственных облигаций РФ в качестве базовой безрисковой ставки для большинства российских граждан прозвучит абсурдно. К тому же теоретическим допущениям модели САРМ соответствует не ставка доходности с наименьшим риском, возможным в данной стране, регионе и т.п., а именно безрисковая ставка, т.е. доходность вложения, риск которого пренебрежимо мал.

• Неочевидным для развивающихся рынков также является вопрос о том, какой должна быть рыночная премия к доходности, т.е. величина AR = Rm - Rf в модели САРМ. Здесь скрываются две проблемы.

Первая состоит в том, что если эту премию определить на основе какого-либо существующего российского биржевого индекса, то мы рискуем опереться на недостоверные данные.

На российском фондовом рынке преобладает внебиржевая активность, и, как показывают отдельные исследования, он обладает низкой степенью информационной эффективности. Это может привести к тому, что индекс, основанный на усредненных котировках спроса и предложения внебиржевых трейдеров, исказит действительные тенденции, существующие на рынке.

Но если даже принять за основу наиболее достойный доверия фондовый индекс и считать его достаточно надежным индикатором динамики рыночного портфеля, то возникнет еще одна проблема — недостаток информации. Выводя свои среднерыночные премии, Э. Димсон основывался на анализе предыстории длиной в 50 лет. Примерно такой же интервал времени использовала и фирма "lbbotson", на которую ссылается ß. Линг. Однако развивающийся рынок, как правило, молодой и нестабильный. Период нестабильности губителен для инвестиционной активности и не должен продолжаться долго. В связи с этим тренд развивающегося рынка:

неопределенный в связи с малой глубиной предыстории и общей волатильностью;

неоднородный, поскольку правительство развивающейся страны будет стараться привлечь инвесторов, стабилизировать рынок и повысить его предсказуемость. На этом пути оно будет пробовать разные стратегии, что отразится на динамике фондового рынка.

Например, взяв за основу расчета интервал времени 1995— 1997 гг. по рынку РФ, мы получим среднегодовой уровень доходности около 80% в долларах США. Совершенно попятно, что мы не можем требовать такой доходности от долгосрочных проектов промышленных корпораций. Это сделало бы большинство хороших и реальных проектов в Российской Федерации нерентабельными, и поэтому расчет такого рода был бы некорректен.

• Определение коэффициента систематического риска ß в условиях развивающегося рынка также является проблемой.

Наши расчеты показывают, что эти коэффициенты, определенные статистическим методом по отдельным ценным бумагам на рынке РФ, существенно зависят от временных интервалов, которые принимаются для расчета доходности, как правило, нестабильны во времени. Актуальность прошлых данных на волатильном рынке быстро утрачивается в связи с изменчивостью рыночной ситуации.

Российское агентство "АК&М" рассчитывало коэффициенты систематического риска по предыстории в 4 месяца, используя недельные интервалы времени, что в целом не соответствует международной практике, где расчеты производятся за два последних года по месяцам или за пять лет по кварталам. Таким образом, при попытке применить модель стоимости капитальных активов в условиях развивающегося рынка мы сталкиваемся с целым рядом трудностей, поскольку получение любого параметра модели (/?у, АЯ, ß) представляет собой практическую проблему.