Принцип капитализации в страховании жизни

Основной финансовой особенностью страхования жизни является участие страхователя в получаемом страховщиком инвестиционном доходе. Применение капитализации возможно благодаря:

- использованию методов математической статистики, позволяющих с максимально высокой степенью вероятности определять основные показатели ожидаемой продолжительности жизни и прогнозировать во времени предстоящие страховые выплаты;

- долгосрочности страхования, когда страховое событие отложено во времени на точно определенный срок (не для каждого индивида в отдельности, а для большой группы застрахованных лиц);

- формированию стабильных во времени страховых фондов, которые могут использоваться для инвестирования на постоянной долгосрочной основе.

Страховые компании, осуществляющие страхование жизни, выступают крупнейшими институциональными инвесторами наравне с банками и инвестиционными компаниями.

Основными финансовыми механизмами страхования жизни являются:

- дисконтирование;

- распределение между страхователями (застрахованными или выгодоприобретателями) дополнительной прибыли, полученной страховой организацией.

Дисконтирование в страховании жизни означает определение современной стоимости будущих страховых взносов и выплат и предполагает уменьшение суммы уплачиваемых страховых взносов на величину ожидаемого страховщиком инвестиционного дохода.

Основу традиционных видов страхования жизни составляет именно дисконтирование. Страховщик не может не выполнить условие дисконтирования, поскольку дисконт заложен в расчет страхового тарифа и должен гарантировать заложенную в дисконт норму доходности. Обычно для дисконтирования страховщики используют ставку государственного займа или норму банковского процента. В силу недостаточно развитого отечественного фондового рынка и строгой государственной регламентации инвестиционной деятельности страховых организаций у российских страховщиков дисконтная ставка ниже, чем ставка рефинансирования ЦБ РФ. При установленных Министерством финансов РФ правилах инвестирования средств страховых резервов, нацеленных на надежные, ликвидные, но низкодоходные инвестиции, отечественное страхование жизни уступает по норме доходности не только зарубежным аналогам, но и другим отечественным финансовым посредникам: банкам, НПФ, ПИФам и т.п.

Необходимо отметить, что норма доходности, используемая для дисконтирования, и общая доходность страхового договора (отношение страховой суммы к внесенным премиям) - понятия разные. Общая доходность зависит не только от результата инвестирования страхового фонда, но и от результата распределения страхового фонда между страхователями в зависимости от основного фактора - страхового риска. Например, чем выше возраст застрахованного, тем ниже будет общая доходность договора страхования на случай смерти по сравнению с нормой доходности, применяемой одинаково равной при расчете тарифа для любого возраста.

Участие в прибыли страховщика означает увеличение страховой выплаты за счет распределения между застрахованными лицами прибыли, полученной страховщиком сверх запланированной нормы доходности при подписании страхового договора.

Участие в прибыли стало применяться с середины XX в. и является дополнительным. Дополнительная прибыль у страховщиков исторически стала появляться за счет роста продолжительности жизни. Уменьшение числа выплат в традиционном страховании на случай смерти обеспечило значительный прирост страховых фондов. Чтобы повысить конкурентоспособность своих услуг, страховщики стали увеличивать страховые выплаты за счет дополнительно полученной прибыли. В настоящее время страховщики получают дополнительную прибыль преимущественно за счет роста инвестиционных доходов, капитализация которых может намного превышать заложенную при расчете тарифов норму доходности. Источники прибыли страховой организации от проведения операций по страхованию жизни представлены на рис. 7.4.

Выбор формы участия страхователей в дополнительной прибыли страховщика зависит, в первую очередь, от законодательных и налоговых норм. Закон об организации страхового дела (п. 6 ст. 26) разрешает страховым организациям при осуществлении страхования жизни выплачивать в дополнение к страховой сумме часть инвестиционного дохода. В настоящее время никаких льгот для страховщиков, использующих собственную прибыль для осуществления выплат в пользу страхователей, отечественным законодательством не установлено. Если страховая организация захочет выплачивать часть своей прибыли в пользу страхователей, она будет это делать только за счет чистой прибыли после налогообложения. Если же она подпишет классический "дисконтный" договор с более высокой нормой доходности, в этом случае она увеличит свои страховые резервы, которые уменьшат налогооблагаемую прибыль.

Рис. 7.4. Источники формирования прибыли по операциям страхования жизни

Участие в прибыли может осуществляться несколькими способами, которые приведены в табл. 7.3.

Таблица 7.3. Формы участия в дополнительной прибыли

|

Периодичность начислений дополнительного дохода |

Обязательства страховщика по начислению дополнительного дохода |

Методы расчета дополнительного дохода |

Формы начисления дополнительного дохода |

|

1. Текущие: по окончании года; по окончании семестра; по окончании квартала |

1. Гарантированный размер дохода, подписанный при заключении договора с формулировкой "не менее n%" |

1. Простой процент |

1. Увеличение страховой суммы, подписанной в договоре (начисление бонусов) |

|

2. Сложный процент (с учетом реинвестирования) |

2. Снижение размера страховых премий (при уплате в рассрочку) на сумму начисленного дохода (например, для ипотечного страхования) |

||

|

2. Итоговые (окончательные) |

2. Негарантированный размер дохода, объявляемый страховщиком по результатам завершения финансового периода (года, всего срока договора, на момент выплаты) |

3. Комбинированный процент (например, простой при расчете ежегодного дохода и сложный при расчете итогового дохода) |

3. Периодические (например, ежегодные) выплаты дополнительного дохода (в виде ренты) |

|

4. Чистая капитализация, т.е. формирование застрахованному лицу индивидуального резерва (счета) на сумму дополнительно полученного дохода (бонуса) |

Наиболее распространенной формой участия в прибыли стало начисление так называемых бонусов. В этом случае страховщик использует дополнительно полученную прибыль либо для условной уплаты дополнительной страховой премии по уже действующему договору, либо для формирования дополнительного индивидуального резерва, где аккумулируются начисляемые бонусы, выплачиваемые по окончании договора. Механизм начисления бонусов к страховой сумме отличается от чистой капитализации. При начислении бонусов осуществляется перерасчет страховой суммы, соответственно новые премии обеспечивают постепенное увеличение страховой суммы, а при капитализации - формирование дополнительного капитализируемого резерва к страховому резерву договора. Хотя в обоих случаях величина причитающейся каждому застрахованному доли прибыли страховщика в абсолютном выражении обычно рассчитывается пропорционально начисленному математическому резерву по страховому договору. Увеличение страховой суммы более рационально при страховании на случай смерти, поскольку в начальный период действия договора сразу обеспечивает прирост страховой суммы, а капитализация - при долгосрочном страховании на дожитие.

В середине прошлого века страховщики разработали совершенно новую для страхования жизни услугу - инвестиционные полисы ("investment-linked policies"), позволяющие напрямую связать размеры страховых выплат с инвестиционной доходностью, фактически обеспечиваемой страховой организацией. В инвестиционных полисах величина страховой суммы выражается не в деньгах, а в условных единицах - паях (units). Страховой фонд по таким договорам аналогичен ПИФам. Анализ рынка инвестиционного страхования жизни показывает, что уровень продаж на нем прямо пропорционален росту биржевых индексов. Доля премий, собираемых в мире по инвестиционному страхованию жизни, колеблется в диапазоне 35-45%.

Принципиальное отличие инвестиционных полисов от полисов с участием в прибыли заключается в том, что доходность по ним напрямую связана с конкретным инвестиционным направлением. По договорам же с участием в прибыли начисляемый процент или бонус определяется средней доходностью всей деятельности страховой компании: и страховой, и инвестиционной, и административно-хозяйственной (концепция "pooled fund"). Причем инвестиционный доход при участии в прибыли рассчитывается в среднем по всему страховому фонду, а не по конкретным направлениям инвестиционных вложений (табл. 7.4).

Таблица 7.4. Различия между инвестиционными и традиционными накопительными договорами страхования жизни

|

Критерии |

Традиционные накопительные договоры |

Инвестиционные полисы |

|

Инвестиционный риск |

Полностью несет страховщик |

Полностью несет страхователь |

|

Размещение резервов |

Направления инвестиций выбирает страховщик |

Направления инвестиций выбирает страхователь |

|

Размер страховой выплаты |

Гарантированная договором страховая сумма (возможны бонусы) |

Накопленная стоимость паев (юнитов). На случай смерти могут устанавливать гарантированную страховую сумму и выплачивают большую: гарантированную или накопленную |

|

Прозрачность определения доходности договора |

Страхователю неизвестно, какой долей прибыли с ним делится страховщик |

Страхователь заранее знает, что доходность договора будет определяться только ценой приобретенных паев (units) |

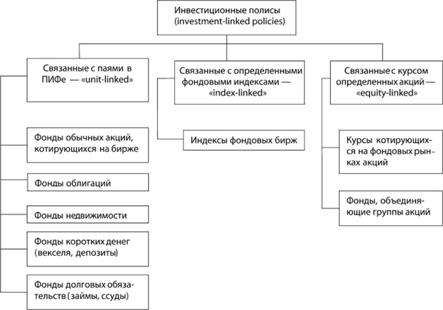

В настоящее время за рубежом инвестиционные полисы классифицируются по трем преимущественным направлениям (рис. 7.5).

Рис. 7.5. Классификация инвестиционных полисов по направлениям

На зарубежных рынках превалируют фонды акций. Учитывая нестабильность фондовых рынков, страховщики разработали две новые модели инвестиционных полисов:

- полисы, премии по которым переходят в доверительное управление менеджерам страховой компании; последние в каждый конкретный период времени выбирают инвестиционные вложения с наибольшей доходностью;

- полисы с защитой капитала, когда страхователю гарантируется в качестве минимальной страховой выплаты на дожитие возврат суммы уплаченных премий.

В настоящее время самая высокая доля юнитизированных резервов среди всех резервов, накопленных по страхованию жизни, наблюдается в Ирландии и Люксембурге - почти 70%. В этих странах приняты наиболее благоприятные условия для регулирования инвестиционного страхования жизни. Однако наибольшая по объему часть капиталов, сформированных по инвестиционным полисам, сосредоточена в Великобритании и Нидерландах.

Отечественные страховщики пока не используют инвестиционные полисы, хотя некоторые компании уже заявляют о такой возможности в ближайшем будущем.

Приведем одну из моделей построения инвестиционного полиса с периодическими премиями, предполагающего выплату на случай дожития и гарантированную сумму на случай смерти (рис. 7.6).

Страховая премия делится на две части: первая поступает для приобретения паев в специальном инвестиционном фонде и формирует покрытие на случай "дожития", вторая - поступает в "рисковый" фонд для обеспечения выплаты на случай смерти. Используется система двойной цены. Цена предложения (offerprice) - это цена, которую компания использует для приобретения паев при оплате премии. Цена покупки (bid price) - это цена, которую дает компания за пай, когда наступает время выплаты страховой суммы или страхователь решает выкупить полис. Эта цена всегда ниже цены предложения. Обычно разница составляет приблизительно 5% и предусмотрена в качестве маржи, обеспечивающей страховой компании покрытие ее накладных расходов. Существует также и небольшой ежемесячный процент, взимаемый на управление полисами (от 0,08 до 0,33%), который изымается из фонда до момента расчета двойной цены пая. Цена пая прямо отражает стоимость активов такого фонда. Страховая сумма на дожитие выражается общей стоимостью приобретенных паев. За рубежом котировки юнит-фондов публикуются ведущими периодическими изданиями.

Рис. 7.6. Модель инвестиционного полиса

Составлено по: Unit-linked life insurance in Western Europe: regaining momentum? Sigma. Swiss Re. № 3.2003. P. 9-10.

Поскольку страхование жизни в основном является долгосрочным и капитализируемым, то страховой договор является своеобразной формой вложения капитала и имеет в каждый момент времени конкретную денежную оценку. Она представляет собой величину страхового резерва, сформированного по данному договору. Следовательно, у страхователя появляется право на этот капитал, которое на практике реализуется через следующие возможности.

1. Выкуп страхового договора. Выкупная сумма - это денежная сумма, которую страховщик должен выплатить страхователю, пожелавшему по какой-либо причине расторгнуть договор страхования жизни. Она представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий на день досрочного расторжения договора. Российским законодательством выкуп страхового договора предусмотрен только при страховании риска дожития. Стоимость выкупа оговаривается условиями договора и зависит от срока, в течение которого уплачивались премии, размера премий и ежегодных бонусов.

2. Цессия. Страхователь может передать договор в собственность другому лицу путем дарения или продажи. В данном случае стоимость накопленного математического резерва может перейти к другому застрахованному лицу, и договор страхования не прекращает своего действия.

3. Аванс или ссуда под страховой договор. Страхователь может занять у страховщика сумму в размере, не превышающем стоимости выкупа, не прекращая действия договора при условии продолжения оплаты премий. Если страхователь возвращает сумму аванса с оговоренными процентами, то страховая сумма восстанавливается и выплачивается по истечении срока договора или в случае претензии. Если сумма аванса с процентами не возвращается, то страховая сумма будет сокращена в таком же размере или страховой договор может быть расторгнут страховой компанией. В Российской Федерации ссуды могут выдаваться страхователям - физическим лицам, заключившим договор страхования на дожитие до установленного срока. Размер выдаваемой ссуды не может превышать величины индивидуального математического резерва, сформированного по страховому договору. Устанавливаемые проценты за пользование ссудой могут превышать норму доходности, заложенную в расчет страховой суммы по данному страховому договору. Срок выдачи ссуды ограничивается сроком действия договора страхования. Общая сумма выданных страховой компанией ссуд не должна превышать 10% всей суммы страховых резервов, сформированных страховщиком по договорам страхования жизни.

4. Передача полиса в залог. Страховой полис может передаваться в залог физическому лицу, кредитной организации, предоставляющим ссуду застрахованному.