Принципы налогообложения

Принципы налогообложения – это основополагающие начала, правила и положения, применяемые в сфере налогообложения. Они являются составным элементом налоговой системы государства. Несмотря на то что сама налоговая система является динамичной и подверженной частым изменениям, принципы налогообложения остаются постоянными.

Различают всеобщие (классические и фундаментальные) принципы налогообложения и организационно-правовые принципы построения налоговой системы.

Всеобщие (классические и фундаментальные) принципы налогообложения являются основополагающими и универсальными для всех налоговых систем. О них писали в своих трудах А. Смит, Д. Рикардо, Н. Тургенев, А. Вагнер, Ф. Ноймарк, А. Соколов, В. Твердохлебов, К. Виксель, Ф. Галлер, Дж. Стиглиц и др.

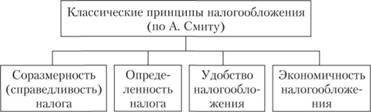

Наибольшую популярность исторически получили четыре утверждения о классических принципах налогообложения, сформулированные еще шотландским экономистом, философом, основоположником классической политической экономии А. Смитом (1723–1790) (см. рис. 2.1).

Рис. 2.1. Классические принципы налогообложения

Сам А. Смит классическими принципами свои утверждения не называл. Основные свои идеи он отразил в работе "Исследование о природе и причинах богатства народов" (1776). В оригинальной версии утверждения А. Смита выглядят следующим образом:

1) "поданные государства должны, по возможности, соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства". В дальнейшем данное утверждение получило название "соразмерность налога" (equality), которое трактуется еще и как принцип справедливости, всеобщности налога;

2) "срок уплаты, способ платежа, – все это должно быть ясно и определенно для плательщика и для всякого другого лица. Точная определенность того, что каждое отдельное лицо обязано платить, в вопросе налогообложения представляется делом столь большого значения, что весьма значительная степень неравномерности составляет гораздо меньшее зло, чем весьма малая степень неопределенности". Данное утверждение трактуется как "определенность налога" (certainty), под которой понимается ясная и однозначная трактовка налогового законодательства;

3) "каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его". Другими словами, речь идет об "удобстве налогообложения" (convenience) для налогоплательщика;

4) "каждый налог должен быть так задуман и разработай, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит казначейству государства". Этот постулат А. Смита его последователи называют "экономичностью налогообложения" (economy), которая подразумевает, что издержки на собирание налогов должны быть сопоставимы с объемами налоговых поступлений по каждому налогу.

ИЗ ИСТОРИИ

Русский финансист, публицист, государственный деятель, политэмигрант, заочно приговоренный к смертной казни, Н. И. Тургенев (1789–1871) продолжил учение А. Смита и Д. Рикардо. В своем труде "Опыт теории налогов" (1818) он выделяет пять главных правил взимания налогов (равное распределение налогов, определенность налогов, собирание налогов в удобнейшее время, дешевое собирание налогов), дополняя четыре смитовских принципа пятым, о котором также упоминал и Д. Рикардо [1]: общее правило при взимании налогов – "налог должен всегда быть взимаем с дохода, и притом с чистого дохода, а не с самого капитала: дабы источники доходов государственных не истощались. Обстоятельства делают иногда нарушение сего правила необходимым, иногда извинительным: необходимым при чрезвычайных случаях, когда граждане должны жертвовать всем на пользу общую; извинительным при переходе собственности из одних рук в другие".

Дальнейшее развитие классические принципы налогообложения получили в работах западных экономистов, посвященных вопросу о содержании принципа "справедливости налогообложения". В центре научной финансовой дискуссии на Западе противостоят друг другу два фундаментальных принципа: принцип получения услуг от государства и принцип платежеспособности. Оба этих принципа имеют долгую историческую традицию, причем современные налоговые системы многих развитых стран всегда базируются на комбинации обоих принципов [2].

Принцип получения услуг от государства (benefit principle) связывает между собой обе стороны бюджета. Согласно этому принципу, от величины поступивших налогов зависит структура расходов государства. Этот принцип ориентирован на рыночные условия, поскольку предполагает обязательное соответствие объема услуг, предоставляемых государством своим гражданам (имеются в виду как физические лица, так и организации), величине уплачиваемых ими налогов. Основополагающим для принципа получения услуг от государства является представление о "как бы определяемом рынком" распределении государственных услуг, причем налоги в данном случае рассматриваются как цены на эти услуги. Из такого подхода вытекают ограничения принципа получения услуг от государства: он действует лишь в рамках регулирующей функции налогов. На практике данный принцип наиболее нагляден при финансировании общегосударственных программ посредством целевых отчислений, например, налогов на горюче-смазочные материалы и на транспортные средства для дорожного строительства в дорожные фонды.

Этот принцип в определенной степени способствует обеспечению справедливости налогообложения, поскольку каждый плательщик обязан платить налог лишь в том размере, сколько он получает взамен от государства. Кроме того, этот принцип имеет преимущество с перераспределительной точки зрения: благодаря тому, что посредством этого принципа увязываются между собой величина предоставляемых государством услуг и расходов на функционирование государства, лучше оптимизируется структура бюджета.

Вместе с тем этот принцип имеет определенные недостатки. Он совершенно непригоден по отношению к международным сделкам: лицо, участвующее в трансфертных сделках, должно отдать полученный им в одной стране доход другому государству, гражданином которого он является, в виде налогов.

Принцип платежеспособности (ability-to-pay-principle) означает, что при расчете сумм, необходимых для финансирования государственных расходов, государство полагается на экономический потенциал налогоплательщиков. При этом размер финансирования государства налогоплательщиком по этому принципу не зависит от расходной части госбюджета, а объем государственных расходов зависит от экономического потенциала пользователя государственных благ. В противоположность принципу получения услуг от государства здесь нет прямой зависимости между налогоплательщиком и тем, кто пользуется услугами государства.

Основные проблемы, возникающие в рамках принципа платежеспособности, связаны с вопросами оценки экономического потенциала налогоплательщиков и с необходимостью учитывания различности их потенциалов. В качестве индикаторов экономического потенциала можно, прежде всего, рассмотреть доход, потребление и имущество налогоплательщика.

Вопросом учитывания различности уровня экономического потенциала в финансовой науке занимается "теория пожертвований", исходным пунктом которой является требование равенства пожертвований налогоплательщика. Согласно этой теории уплата налога для отдельных налогоплательщиков должна означать равный ущерб, наносимый благосостоянию каждого, при этом этот ущерб опять-таки непосредственно увязывается с доходом плательщика.

Если допустить, что доходы идентичные (одинаковый экономический потенциал), то налогоплательщики несут одинаковое налоговое бремя (так называемая "горизонтальная справедливость"),

В случае, когда доходы разные (разный экономический потенциал), налогоплательщики несут разное налоговое бремя (так называемая "вертикальная справедливость"). При этом принцип равенства пожертвований может быть интерпретирован по-разному:

1) как равное абсолютное пожертвование, т.е. потеря общей экономической эффективности (полезности) дохода после уплаты всех налогов для всех налогоплательщиков абсолютно одинакова, не зависит от величины их доходов;

2) как равное относительное пожертвование, т.е. потеря общей экономической эффективности дохода для всех налогоплательщиков занимает в общей сумме дохода одинаковый удельный вес (в процентах) или, другими словами, при абсолютном росте суммы пожертвований налогоплательщика в пользу государства величина налогового бремени остается неизменной;

3) как равное маржинальное пожертвование, т.е. равенство предельной полезности дохода после уплаты всех налогов для всех налогоплательщиков, другими словами, посредством перераспределения налогового бремени нельзя уменьшить общую потерю дохода налогоплательщиком. Это положение следует, конечно, интерпретировать в большей степени как "эффективное регулирование" с точки зрения "минимизации общего объема пожертвований" и в меньшей степени как "справедливое регулирование". Это означает выравнивание дохода налогоплательщиков, исходя из заданных совокупных налоговых поступлений.

РАЗМЫШЛЯЕМ САМОСТОЯТЕЛЬНО

На практике возникают ситуации, когда необходимо оценить и сравнить налоговую нагрузку с тем, чтобы оценить справедливость налогообложения с точки зрения эффективности выравнивания доходов отдельных лиц при помощи налогов. Допустим, каждому индивидууму i (i = 1, 2, ... п) соответствует положительная монотонно возрастающая нелинейная функция полезности дохода Ui(Xi), где Хi – доход индивидуума. Допустим также, что величина уплачиваемого налога Т твердо задана; а налоговые отчисления не влияют на функцию полезности дохода индивидуума.

Если взять fi как налоговую ставку, применяемую к индивидууму г, то величину налогов, взимаемых с двух налогоплательщиков, можно определить как:

(1.1)

(1.1)

В таком случае

– принцип равного абсолютного пожертвования будет интерпретирован следующим образом:

– принцип равного относительного пожертвования будет интерпретирован следующим образом:

(1.3)

(1.3)

– принцип равного маржинального пожертвования будет интерпретирован следующим образом:

(1.4)

(1.4)

Попробуйте на условных примерах оценить эффективность выравнивания доходов двух налогоплательщиков при разных налоговых ставках.

Описанные выше фундаментальные (основополагающие) принципы являются по своей сути вопросом о том, что первично: налоги или расходы государства. Если провести аналогию между государственными доходами и расходами и категориями "возможности" и "потребности", то вопрос о том, от чего нужно отталкиваться при составлении государственного бюджета (от возможностей-доходов или от потребностей-расходов), является дискуссионным.

ИЗ ИСТОРИИ

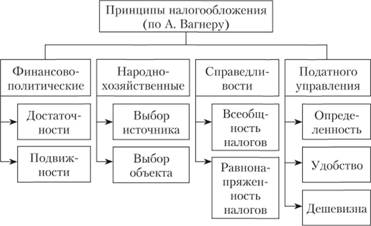

Для создания налоговой системы, отвечающей современным экономическим условиям, в финансовой науке не ограничивались этими двумя абстрактными, относительно общими формулировками фундаментальных принципов налогообложения, а более того, конкретизировали их. В основу налоговой системы должны быть заложены принципы, призванные уравновесить фискальный интерес государства и экономический интерес налогоплательщика. В связи с этим особый интерес представляют принципы, сформулированные немецким экономистом, профессором Берлинского университета А. Вагнером (1835–1917), считавшим, что система налогообложения в обществе базируется на девяти принципах, которые объединяются в четыре группы (рис. 2.2) [3]:

1) финансово-политические, включающие принципы достаточности и подвижности;

2) народнохозяйственные, представляющие собой выбор надлежащего налогового источника и объекта с учетом влияния налогов на их плательщиков;

3) справедливости, под которой понимались всеобщность и равнонапряженность налогов;

4) податного управления, предусматривающего определенность, удобство и дешевизну налогообложения.

Рис. 2.2. Принципы налогообложения по А. Вагнеру

Организационно-правовые принципы построения налоговой системы

Несмотря на разнообразие и большое количество взимаемых государством налогов, организационно-правовые принципы построения налоговой системы, которые органично вытекают из самой социально-экономической природы налогов, остаются неизменными. Более того, все эти принципы интернациональны и не зависят от формы государственного устройства. Взимание налогов в любом государстве регламентируется специальными законодательными актами. Это позволяет централизованно управлять налоговой системой, превращая ее в основной инструмент экономической политики государства. Принципы построения налоговой системы обусловливают ее структуру.

Налоговые системы многих зарубежных стран складывались на протяжении многих десятилетий, и по структуре налогов, методам их взимания они имеют существенные различия. Принципы построения налоговых систем зависят, как правило, от экономической направленности развития той или иной страны, но имеют ряд общих черт. Россия так же, как и большинство зарубежных стран, пытается найти пути увеличения налоговых доходов государства. Для достижения этой цели необходимо соблюдать принципы построения налоговой системы, являющиеся основополагающими в ряде развитых стран и показавшие свою эффективность.

Нарушение принципов построения налоговой системы и, как следствие, несовершенство налогового законодательства, организационной структуры управления налогами, форм и методов контроля, отсутствие автоматизированной системы управления налогами, выполнение налоговыми органами не свойственных им функций может привести к резкому сокращению поступлений средств от сбора налогов в доходы бюджета.

Во многих странах мира, в том числе и в России, организационно-правовые вопросы налогового регулирования определяются на законодательном уровне.