Применение документарного аккредитива в международных расчетах

Документарный аккредитив представляет собой денежное обязательство банка, выставляемое на основании поручения его клиента-импортера в пользу экспортера.

Банк, выдающий обязательство, должен произвести платеж экспортеру или обеспечить осуществление платежа другим банком. При выдаче аккредитива банк импортера заменяет своей кредитоспособностью кредитоспособность импортера, полностью принимая кредитный или финансовый риск на себя. Если документы бенефициара соответствуют условиям и положениям аккредитива, то банк, выдавший аккредитив (и, возможно, подтверждающий банк) обязуется произвести выплату ему независимо от желания или платежеспособности импортера. Это обязательство является условным, так как его реализация связана с выполнением экспортером определенных требований, прежде всего с представлением в банк предусмотренных аккредитивом документов, подтверждающих выполнение всех его условий.

Размышляем самостоятельно

Назовите специфические особенности аккредитива, позволяющие характеризовать его не только как форму международных расчетов, но и как: а) ценную бумагу; б) способ кредитования; в) способ обеспечения сделки.

Применение аккредитивов в международных расчетах регулируется Унифицированными правилами и обычаями для документарных аккредитивов, разработанными МТП. Данные правила периодически пересматриваются, в настоящее время действуют в редакции публикации МТП № 600 (UCP-600)[1].

Унифицированные правила определяют понятия и виды аккредитивов, способы и порядок их исполнения и передачи, обязательства и ответственность банков, требования к представляемым по аккредитивам документам и порядок их представления, другие вопросы, возникающие в практике расчетов по аккредитивам, дают толкование различных терминов. Правила являются обязательными для банков, присоединившихся к ним, и их клиентов, осуществляющих расчеты по аккредитивам. В документарный аккредитив обязательно включение оговорки о том, что все вопросы, возникающие по данному аккредитиву, должны регулироваться согласно Унифицированным правилам.

Согласно Унифицированным правилам (ст. 2), аккредитив означает любое соглашение, как бы оно ни было названо или обозначено, которое является безотзывным и представляет собой твердое обязательство банка-эмитента уплатить в срок надлежащее представление. Уплата в срок означает:

– платеж по предъявлению, если аккредитив предусматривает платеж по предъявлению;

– произвести платеж с рассрочкой и оплатить по наступлении срока, если аккредитив предусматривает рассрочку платежа;

– акцептовать вексель ("тратту"), выставленный бенефициаром, и оплатить по наступлении срока, если аккредитив предусматривает акцепт.

Стороны но аккредитиву:

1. Заявитель или приказодатель (импортер).

2. Бенефициар (экспортер).

3. Выпускающий банк (эмитент) – банк, выдающий аккредитив.

Авизующий банк проверяет подлинность аккредитива и передает его бенефициару.

Исполняющий банк – банк, совершающий платеж. Им может быть сам банк-эмитент, либо он может уполномочить банк экспортера или любой другой банк на исполнение аккредитива посредством совершения платежа бенефициару, негоциации или акцепта его тратт.

Негоциирующий банк (учетный банк) негоциирует тратты по аккредитиву, т.е. предоставляет ссуду бенефициару и становится сам владельцем тратты.

Подтверждающий банк – банк, который обычно расположен по месту нахождения бенефициара и по указанию банка-эмитента "подтверждает" аккредитив, т.е. обязуется обеспечить бенефициару платеж. Тем самым бенефициар получает обязательство подтверждающего банка, помимо банка, выпустившего аккредитив, т.е. дополнительную гарантию получения платежа. Обычно подтверждающий банк является авизующим банком.

В международной практике выделяют следующие основные виды аккредитивов:

– отзывные и безотзывные;

– подтвержденные и неподтвержденные;

– переводные;

– компенсационные;

– револьверные (возобновляемые);

– резервные;

– покрытые и непокрытые.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара. В связи с этим в международной торговле как правило применяются безотзывные аккредитивы, которые, соответственно, не могут быть аннулированы или изменены без согласия всех заинтересованных сторон, а отзывные аккредитивы выбираются чрезвычайно редко.

Подтверждение аккредитива подразумевает дополнительную гарантию платежа со стороны другого банка, не являющегося банком-эмитентом. Банк, подтвердивший аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платеж. В международной практике аккредитивы, открываемые банком импортера, обычно подтверждает банк экспортера.

Авизованный аккредитив – этот термин употребляется, когда обязательство банка-эмитента оплатить или акцептовать тратты либо исполнить задержанное обязательство произвести платеж по аккредитиву распространяется только на бенефициара по аккредитиву. В данном случае в аккредитиве используется стандартная фраза "Мы настоящим обязуемся оплатить Вам тратты, выписанные и представленные нам в соответствии со сроками и условиями аккредитива".

Негоциированный (обращаемый) аккредитив – по условиям которого тратты могут быть негоциированы любым банком, желающим их приобрести. Обязательство банка-эмитента произвести платеж распространяется не только на бенефициара.

Переводной аккредитив предусматривает возможность его использования полностью или частично одним или несколькими лицами, помимо самого бенефициара, – вторыми бенефициарами. Аккредитив может быть передан только однажды, причем передача аккредитива возможна только тогда, когда она предусмотрена в тексте аккредитива. Такие аккредитивы могут использоваться при поставках комплексного оборудования, когда в качестве вторых бенефициаров могут выступать субноставщики.

Переуступку выручки не следует путать с переводными аккредитивами. Чтобы аккредитив был переводным, в нем должно быть четко сказано, что он является "переводным". Однако тот факт, что аккредитив не определен как переводной, не влияет на права бенефициара переуступить какую-либо часть или всю выручку, на которую он имеет или может получить право по такому аккредитиву. Вместе с тем это касается переуступки выручки и не распространяется на право работать по аккредитиву.

Компенсационный аккредитив (back-to-back L/C). Как и в ситуации для переводных аккредитивов, бенефициар может быть посредником между поставщиком и импортером. В качестве альтернативы переводному аккредитиву экспортер может обратиться к авизующему банку или третьей стороне с просьбой выдать второй аккредитив на имя его поставщика, используя в качестве обеспечения аккредитив, выданный на его имя импортером.

Револьверный (возобновляемый) аккредитив используется в расчетах за постоянные поставки, осуществляемые обычно по графику, зафиксированному в контракте. Револьверные аккредитивы могут предусматривать автоматическое восстановление суммы аккредитива через определенный промежуток времени по мере использования или восстановление аккредитива до первоначальной суммы после каждого использования. При открытии револьверного аккредитива банки как правило указывают сумму квоты, сколько раз и до какого лимита будет восстанавливаться аккредитив.

Револьверный аккредитив позволяет использовать один и тот же аккредитив для оплаты различных поставок, предусмотренных графиком, за продолжительный промежуток времени без необходимости выпускать новый аккредитив или вносить изменения в существующий.

Возобновляемые аккредитивы бывают кумулятивными и некумулятивными.

Пример: аккредитив обеспечивает поставки на сумму до 100 тыс. долл, в течение 12 месяцев.

1. Кумулятивный аккредитив. Если сумма одной месячной поставки меньше 100 тыс. долл., то недостающее количество можно добавить к следующему месяцу. Например, график – 75 тыс., 25 тыс.

2. Некумулятивный аккредитив. Любая часть, неиспользованная в этом месяце, не может быть отправлена в следующем. График – 75 тыс., 100 тыс.

При открытии покрытых аккредитивов банк-эмитент предварительно предоставляет в распоряжение исполняющего банка денежные средства – покрытие в сумме аккредитива на срок действия своих обязательств с условием возможного использования этих средств для выплат по аккредитиву. Покрытие может выражаться посредством кредитования счета исполняющего банка в банке-эмитенте или в третьем банке или предоставления исполняющему банку права дебетования открытого у него счета банка- эмитента на сумму аккредитива.

Существует еще одна разновидность аккредитива, предусматривающая оплату неоггруженного товара, – аккредитив "с красной оговоркой". Таким аккредитивом может быть любой вид аккредитива, предусматривающий выплату исполняющим банком экспортеру авансов до определенной суммы. Авансы могут понадобиться бенефициару для закупки и оплаты предназначенного для экспорта товара (перед его отгрузкой покупателю). Банки выдают авансы против представления экспортером "обязательства совершить отгрузку" или аналогичного документа. Открывая аккредитивы "с красной оговоркой", банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена.

Исторически эти аккредитивы возникли для обеспечения поставок шерсти из Австралии в Европу, и часть суммы, которая предусматривалась в качестве аванса продавцу, печаталась красной краской.

Аккредитивы с "зеленой оговоркой" отличаются от аккредитивов с "красной оговоркой" тем, что предусматривают некоторое обеспечение авансируемых средств. То есть в таких аккредитивах содержится условие, позволяющее исполняющему банку выплатить бенефициару аванс до момента отгрузки под обеспечение, например, в виде квитанции временного товарного склада, подтверждающей помещение товара на склад до отгрузки, на имя исполняющего банка или банка-эмитента. Если бенефициар не представит документы в указанный в аккредитиве срок, рамбурсные обязательства кредитора могут быть погашены за счет обеспечения[2].

Резервный аккредитив (stand-by L/C) является специальным видом аккредитива, который по сути более похож на гарантию. Практика использования таких аккредитивов зародилась в США, так как банки США в соответствии с законодательством не могли напрямую выдавать гарантии. В отличие от документарных аккредитивов, рассмотренных выше и обеспечивающих прежде всего интересы экспортера, резервный аккредитив как инструмент обеспечения платежей является более гибким. Он может выступать и в качестве обеспечения возврата ранее уплаченного импортером аванса или выплаты штрафов при ненадлежащем исполнении экспортером контракта, т.е. защищать интересы импортера, являясь аналогом таких договорных гарантий, как гарантия исполнения или авансовая гарантия.

Резервные аккредитивы обычно не покрывают отгрузку товаров, и банки совершают платежи по ним против представления бенефициарами тратт или заявлений, свидетельствующих, что контрагент не исполнил свои обязательства, при этом банки не обязаны проверять действительность таких заявлений.

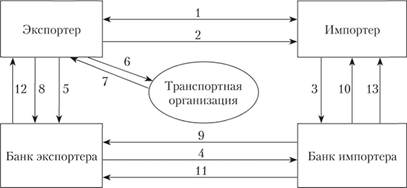

Расчеты в форме документарного аккредитива производятся следующим образом (рис. 17.3).

Стороны – экспортер и импортер – заключают контракт (1), в котором определяют, что платежи за поставленный товар будут производиться в форме документарного аккредитива. После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера (2). Получив такое извещение, импортер направляет своему банку заявление на открытие аккредитива (3). Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя (импортера).

После открытия аккредитива, в котором банк-эмитент обычно указывает, каким образом будет производиться зачисление средств, аккредитив направляется экспортеру, в пользу которого открыт аккредитив – бенефициару. При этом банк-эмитент обычно отсылает аккредитив бенефициару через обслуживающий последнего банк, в задачу которого входит авизование, т.е. извещение экспортера об аккредитиве (4). Таким образом, банк бенефициара называется авизующим банком.

Получив от авизующего банка извещение об открытии аккредитива (5), бенефициар проверяет его на соответствие условиям контракта. При этом особое внимание должно быть уделено следующим вопросам: является ли аккредитив безотзывным, каким банком он выставлен, соответствуют ли рамбурсные инструкции аккредитива платежным инструкциям контракта, за чей счет предусмотрена комиссия? В случае какого-либо несоответствия бенефициар информирует авизующий банк об условном принятии аккредитива (или даже о его непринятии) и одновременно направляет приказодателю аккредитива требование о внесении в условия аккредитива соответствующих необходимых изменений. Если же от бенефициара не поступит каких-либо замечаний, для банка это означает, что бенефициар согласен со всеми условиями открытого в его пользу аккредитива.

Обо всех изменениях, которые банк-эмитент вносит в условия ранее открытого им аккредитива, авизующий банк должен извещать бенефициара. Если аккредитив является безотзывным, любое изменение условий аккредитива может иметь место только с согласия бенефициара. Если бенефициар не согласен с тем или иным изменением, он должен сообщить об этом авизующему банку.

Экспортер в установленные сроки совершает отгрузку товара (6) и, получив транспортные документы от перевозчика (7), представляет их вместе е другими требуемыми аккредитивом документами в свой банк (8). Банк экспортера тщательно проверяет представленные им документы с тем, чтобы удостовериться, что они соответствуют друг другу и условиям аккредитива. Унифицированные правила устанавливают определенные требования к документам, которые предъявляются и направляются по аккредитиву. При подготовке и проверке документов следует руководствоваться соответствующими статьями Унифицированных правил.

При проверке сотрудником исполняющего банка документов, представленных бенефициаром к оплате по аккредитиву, могут быть обнаружены те или иные расхождения с условиями аккредитива или между собой. Исполняющий банк не может принять такие документы.

Если в результате проверки банк обнаруживает расхождения, документы возвращаются бенефициару для переоформления с указанием всех обнаруженных расхождений. Бенефициар вносит необходимые исправления в документы и приводит их в соответствие с условиями аккредитива или друг с другом. В случае если необходимые исправления внести невозможно, экспортер должен:

– просить покупателя внести соответствующие изменения в аккредитив или дать указания банку-эмитенту принять документы с отмеченными расхождениями;

– обратиться к авизующему банку с просьбой запросить у банка-эмитента соответствующие изменения.

Авизующий банк направляет документы банку-эмитенту, перечисляя все имеющиеся в документах расхождения. При отсылке документов на инкассо авизующий банк просит банк-эмитент выдать документы покупателю против согласия последнего на оплату документов.

Получив документы, банк-эмитент проверяет их и принимает решение об акцепте документов или отказе от них. Если банк- эмитент решил отказать в принятии документов, он должен сообщить об этом без задержки авизующему банку. В таком уведомлении указываются расхождения, из-за которых банк-эмитент отказывает в принятии документов.

Авизующий банк не несет ответственности за любые последствия, которые могут возникнуть из-за представления бенефициаром документов, содержащих расхождения с условиями аккредитива, а также за отказ банка-эмитента от принятия документов из-за наличия расхождений.

После того, как все представленные документы проверены и обнаружено соответствие их друг другу и условиям аккредитива, документы готовятся для отправки банку-эмитенту (9).

Получив от авизующего банка документы и убедившись в их полном соответствии условиям аккредитива, сотрудник отдела аккредитивов банка-эмитента производит их оплату, переводит сумму платежа банку экспортера (11), дебетуя счет импортера (10). Банк экспортера зачисляет выручку бенефициару (12), а импортер получает документы (13).

Рис. 17.3. Расчеты в форме документарного аккредитива

Аккредитивная форма расчетов наиболее выгодна экспортеру, так как она представляет собой твердое и надежное обеспечение платежа, полученное как правило до начала отгрузки. Осуществление платежа по аккредитиву (если представленные документы соответствуют его условиям) не связано с согласием покупателя на оплату товара. Кроме того, экспортер имеет возможность получить платеж по аккредитиву максимально быстрым способом, в ряде случаев – до прибытия товара в пункт назначения.

Вопросы практики

Контракт, заключенный российской организацией и австрийской фирмой, предусматривал обязанность покупателя (австрийской фирмы) открыть в установленный в контракте срок безотзывный аккредитив. Он не должен был содержать условий, не предусмотренных контрактом, и датой его открытия, если он такие условия содержит, считалась лата приведения его в полное соответствие с контрактными. Аккредитив, открытый покупа

телем, не полностью соответствовал требованиям контракта и содержал ряд условий, прямо противоречащих им. К их числу, в частности, относились запрещение частичных отгрузок, хотя в контракте прямо предусматривалось их разрешение, и то, что поставка должна была производиться в железнодорожных вагонах, а объем поставок должен был составить тысячи тонн товара; к документам, подлежавшим предъявлению к оплате, в аккредитиве предъявлялись иные требования, чем предусмотренные контрактом; аккредитив был открыт на меньший срок. Изменения, внесенные в аккредитив покупателем, не устранили всех его несоответствий условиям контракта, в связи с чем он не мог быть использован продавцом. В дальнейшем продавец обратился с иском в арбитражный суд, потребовав от покупателя уплаты штрафа[3].

Приведенный выше пример демонстрирует важность выполнения сторонами условий контракта, определяющих условия платежа и форму расчетов, а также правовые риски и ответственность контрагентов в случае невыполнения или недолжного выполнения положений контракта.