Прибыль как источник финансирования

Прибыль представляет собой разницу между доходом от реализации продукции, работ, услуг и издержками предприятия. Из полученной прибыли компания обязана в первоочередном порядке уплатить все налоги, после чего остается чистая прибыль, которая служит источником финансирования инвестиций.

Теоретически вся чистая прибыль может быть направлена на инвестиции. Однако в большинстве случаев часть чистой прибыли распределяется в виде дивидендов между акционерами. Тогда остается нераспределенная прибыль — источник инвестиций. Ключевой вопрос использования прибыли — определение пропорций распределения чистой прибыли между дивидендами и инвестициями. Эта проблема в теории финансов получила название дивидендной политики.

Дивидендная политика — это принятие решения о пропорциях распределения чистой прибыли между дивидендами и инвестициями, стабильности и периодичности, а также механизме выплаты дивидендов.

Наиболее острая проблема дивидендной политики заключается в том, что прибыль одновременно выполняет роль и источника выплаты дивидендов, и источника осуществления инвестиций. А между этими направлениями использования прибыли

Рис. 10.3. Элементы дивидендной политики

существуют определенные противоречия. Деятельность менеджеров компании должна быть направлена на повышение благосостояния акционеров. Выплата дивидендов повышает текущее благосостояние акционеров и свидетельствует о благополучном положении дел в компании. Однако изъятие прибыли в результате выплаты дивидендов подрывает инвестиционные возможности компании, что может отрицательно сказаться на будущем благосостоянии акционеров. Это классическое противоречие между желанием сиюминутного удовлетворения своих потребностей и намерениями увеличения будущего потребления.

В финансовой теории проблеме дивидендной политики уделяется большое внимание. Существует несколько подходов и концепций построения дивидендной политики. Можно выделить три класса моделей построения дивидендной политики.

Первый подход, получивший название модели остаточного принципа выплаты дивидендов, основывается на том, что выплату дивидендов необходимо рассматривать как элемент принятия решения о финансировании деятельности компании, так как дивидендная политика играет нейтральную роль в создании стоимости компании.

Второй подход базируется на том, что дивиденды играют активную роль в создании стоимости компании, так как дают рынку сигнал о состоянии дел в компании. Выплата или не выплата дивидендов приводит к изменению стоимости акций, что отражается на стоимости бизнеса.

Третий подход — модель дифференциации налогообложения связан с особенностями налогообложения дохода от дивидендных выплат. Авторы данного подхода считают, что выплата дивидендов денежными средствами за счет чистой прибыли приводит к изъятию финансовых ресурсов, что подрывает инвестиционные возможности компании. При этом доход, полученный акционерами, облагается налогом, который во многих странах выше, чем налог на прирост капитала.

Модель остаточного принципа выплаты дивидендов

Основоположниками первого подхода считаются Ф. Модильяни и М. Миллер, доказавшие независимость (иррелевантность) рыночной стоимости компании от выбираемой политики расчетов с инвесторами. Однако тезис Миллера—Модильяни об иррелевантности дивидендной политики строится на определенных предпосылках относительно рынка. В частности, предполагается, что рынок находится в совершенном состоянии, все инвесторы обладают равно доступной информацией и ведут себя рационально. Часто эти предпосылки называют "мир Модильяни—Миллера" или "рынок ММ".

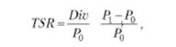

На совершенном рынке инвесторы в состоянии самостоятельно выстроить необходимые им денежные поступления при любом денежном потоке, приходящем из компании. Если денежные средства не требуются для текущего потребления, то инвесторы могут реинвестировать их на рынке (включая покупку на полученные дивиденды акции компании). Если приходящих из компании средств недостаточно для финансирования нужд инвестора, то он может продать на рынке часть принадлежащих ему акций ("создать дивиденд"). Авторы этой концепции считают, что изменение доли прибыли, направляемой компанией на дивиденды, при сохранении инвестиционной политики и политики заимствования меняют для инвестора величину дивидендной доходности и доходности от прироста капитала. Однако общая отдача па вложенный капитал (TSR) остается неизменной и рассчитывается по формуле

где ТЯь — величина годовых дивидендов; Р0, Рх — цена акций соответственно предыдущего и текущего года.

Если выплачивать дивиденды и меньше средств направлять на инвестиции, то инвесторы получат более высокую дивидендную доходность при падении доходности от прироста капитала, но суммарная доходность останется неизменной. Соответственно если уменьшить дивидендные выплаты или вообще не выплачивать дивиденды, то уменьшение дивидендной доходности компенсируется ростом доходности от прироста капитала.

Сторонники данного подхода придерживаются остаточного принципа выплаты дивидендов, считая, что приоритет в распределении прибыли должен отдаваться инвестиционным проектам. Если в компании имеются высокоэффективные проекты, то полученную прибыль следует направлять па реализацию этих проектов, а уж потом оставшуюся прибыль выплачивать в виде дивидендов.

Постулаты остаточного подхода к выплате дивидендов можно сформулировать следующим образом.

• Приоритет в распределении прибыли принадлежит финансированию эффективных инвестиционных проектов.

• Показатель дивидендной доходности не влияет на стоимость компании.

• Акционеры безразличны к времени получения дохода.

• Существует полная определенность относительно будущих денежных потоков.

• Акционеры могут самостоятельно и квалифицированно принять решение об инвестировании своих средств.

• Не учитывается система налогообложения получаемых доходов по акциям.

Позиция авторов данного подхода подвергается справедливой критике.

Во-первых, рынки далеко не идеальны, а инвесторы очень часто ведут себя нерационально.

Во-вторых, инвесторы не безразличны к времени получения дохода, так как деньги имеют временную стоимость и они предпочтут сегодняшние дивидендные выплаты получению дохода от инвестиций в будущем. Тем более, что доход от будущих инвестиций не гарантирован.

В-третьих, выплата дивидендов обладает сигнальным эффектом, свидетельствующим о благополучии дел в компании, что положительно сказывается на цене акций и росте стоимости компании, а следовательно, и на благосостоянии акционеров.

Модели активной роли дивидендной политики

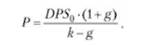

Наиболее ярко политика сторонников теории значимости и активной роли дивидендной политики в повышении благосостояния собственников компании выражена в работах американских экономистов Дж. Линтнера и М. Гордона. Выстраиваемые ими аргументы базируются на учете разного уровня риска текущих выплат и будущих выгод от направления прибыли на инвестиционные программы. Инвесторам небезразлично, в каком виде получать доход — в виде дивидендов или через рост цены акции от будущих инвестиций. Предпочтение текущих выплат (дивидендов) объясняется высокими рисками будущих выгод, которые должны отразиться в цене акции. Для инвестора срабатывает народная мудрость "синица в руке лучше, чем журавль в небе". Отказ компании от выплаты дивидендов увеличивает для инвесторов риск вложения денег в данную компанию и повышает требуемую доходность (k), что ведет к снижению справедливой рыночной стоимости акции (Р). Это наглядно можно продемонстрировать, используя формулу Гордона, позволяющую определить цену акций на основе дивидендных выплат (DPS), растущих с постоянным темпом роста (g):

Из формулы очевидно, что чем выше риск, тем ниже цена акций. Любой инвестиционный проект содержит некоторую неопределенность относительно будущих доходов, а следовательно, и риск. Поэтому цена акций будет снижаться.

Существует несколько концепций, объясняющих активную роль дивидендной политики.

Концепция агентских отношений.

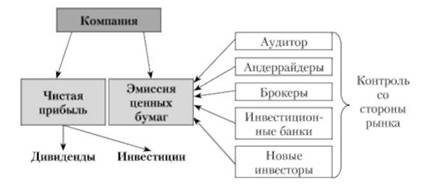

Дивиденды могут служить "лекарством" для оппортунистически настроенных менеджеров. Действие проявляется через изъятие свободных от операционных обязательств денежных средств и понуждение менеджеров к реализации инвестиционных программ за счет привлечения средств с финансовых рынков. В этом случае менеджерам компании приходится обращаться в банк за кредитом, выпускать облигации или акции и вступать во взаимоотношения с профессионалами финансового рынка.

Чем выше размер выплачиваемых дивидендов, тем меньше средств остается в распоряжении менеджеров, что вынуждает их для компенсации выпадающих средств обращаться к услугам финансового рынка (рис. 10.4). Как правило, взаимодействие менеджмента компании с внешними инвесторами сопровождается более тщательной проработкой бизнес-планов, инвестиционных расчетов, жестким финансовым контролем, экономическим мониторингом с учетом меняющейся ситуации на рынке. Этого

Рис. 10.4. Эффект агентских затрат при реализации политики высоких дивидендных выплат

и добиваются владельцы собственного капитала. Чем менее национальная правовая среда защищает инвесторов, тем меньше уровень выплачиваемых дивидендов по странам1.

Поведенческая концепция.

Снятие предпосылки о рациональности поведения инвесторов приводит к еще одному взгляду на дивиденды компаний — поведенческое объяснение инвестиционной привлекательности дивидендных акций и потакание интересам инвесторов со стороны компаний. В классической работе М. Бейкера и Дж. Вюрглера (2004) доказывается эффект потакания интересам инвесторов через невозможность фундаментальными факторами (изменение спроса на продукцию и полученную прибыль, стоимость денег на рынке и т.п.) объяснить изменения в дивидендной политике (как инициирование выплат, так и их прекращение). Авторы доказывают наличие так называемой дивидендной премии, которая проявляется в том, что у компаний, выплачивающих дивиденды, рыночные цены акций превышают их справедливые оценки.

Концепция эффекта клиентуры.

Различные инвесторы заинтересованы в разных акциях в зависимости от их отношения к риску получаемого дохода. Компании, которые производят регулярные выплаты дивидендов, инвесторами рассматриваются как низкорискованные. В работе Ф. Блэка и М. Шульца (1974) показано, что существует такая специфическая группа инвесторов (часто их называют "вдовами и сиротами"), которые ориентированы на получение стабильного постоянного дохода. Эта группа будет предпочитать акции низкорискованных компаний, находящихся в стадии зрелости, которые регулярно платят дивиденды. Например, Д. Даливал, М, Эриксон и Р. Трезевант показали, что с увеличением дивидендных выплат у компании растет число институциональных собственников (например, пенсионных фондов), у которых есть достаточно жесткие обязательства перед клиентами. Кроме того, в некоторых странах эти структуры подпадают под льготное налогообложение дивидендов.

Есть другая группа инвесторов, готовых рисковать ради получения дохода в будущем в результате роста курсовой стоимости акций. Это молодые инвесторы и состоятельные клиенты, не рассматривающие дивидендные выплаты как дополнительные средства на текущее потребление. Такие инвесторы предпочитают покупать "акции роста", т.е. акции компаний, которые выплачивают низкие дивиденды или вообще не платят дивиденды, направляя всю прибыль на инвестиции. Если компания действительно реализует высокоэффективные проекты, то впоследствии курсовая стоимость акций вырастет весьма существенно. Например, компания "Майкрософт" в течение 10 лет не выплачивала дивиденды, а прибыль вкладывала в разработку нового программного обеспечения, что обернулось для компании высокими доходами и ростом стоимости акций. Таким образом, концепция эффекта клиентуры доказывает, что есть на рынке инвесторы, предпочитающие дивиденды, и есть компании, которые под них подстраиваются. Так как дивидендная политика может создать для компании определенный спрос на акции со стороны рыночных инвесторов, то за счет привлечения их менеджмент компании может инициировать рост цен акций. Главная задача здесь -оценить "клиентскую базу" получателей дивидендов и создать благоприятные условия для их прихода в компанию.

Модель налоговой дифференциации

Наиболее отчетливо модель налоговой дифференциации изложена в работах Р. Литценбергера и К. Рамасвами. Сторонники данной теории считают, что при разработке дивидендной политики необходимо учитывать систему налогообложения дивидендов и дохода от прироста курсовой стоимости акций. Во многих странах доход от прироста капитала и доход от дивидендов облагаются по разным налоговым ставкам. Теория налоговой дифференциации доказывает, что различия ставок налогов на дивиденды и прирост капитала влияют на предпочтения инвесторов. В ряде стран традиционно дивиденды облагаются более высоким подоходным налогом, чем прирост капитала. Кроме того, фактически в дивидендных выплатах имеет место двойное налогообложение, так как сначала компания платит налог с заработанной прибыли, а затем с сумм, направляемых собственникам в виде дивидендов, еще вычитается налог на дивиденды.

В США длительное время ставка налога на дивиденды была выше, чем па доход от прироста капитала. До 1982 г. ставка подоходного налога на дивиденды составляла 70%, а на прирост капитала — 50% (это доход, получаемый от продажи акций). После 1982 г. ставки налога снизились (50 и 20% соответственно), а с 1986 г. сравнялись (28%).

В России также имели место существенные подвижки в налогообложении дивидендов. До 2002 г. ставка подоходного налога на дивиденды составляла 30%, с 2002 г.— 6, а с 2005 г. по настоящий момент — 9%. Особенность российской системы налогообложения состоит в том, что налог па дивиденды всегда был ниже, чем налог на доход от продажи акций. На момент написания книги для российских резидентов налог на дивиденды составлял 9%, а налог на доход от продажи акций для юридических лиц равен 20%, для физических лиц — 13%.

Следует учитывать еще один эффект, связанный с выплатой дивидендов и действующей системой налогообложения. Любые дивидендные выплаты ведут к оттоку средств из компании, так как в момент выплаты удерживается налог на дивиденды. Даже если акционеру денежные средства не требуются и он готов полученные дивиденды опять вложить в компанию, то в компанию вернется меньше средств. При выплате дивидендов надо учитывать следующие факторы:

• дивидендные выплаты облагаются налогом в момент выплат;

• налог на прирост капитала возникает только при продаже акций, что признается отсрочкой в уплате налога;

• реинвестирование дивидендов в развитие компании идет в меньшем объеме, чем прямое реинвестирование прибыли.

В табл. 10.4 представлены данные двух вариантов поведения компании. Один вариант предусматривает наличие дивидендных выплат (для наглядности предположим, что вся прибыль идет на выплату дивидендов). Другой — реинвестирование всей полученной прибыли па реализацию инвестиционных проектов с доходностью 30%. Рассмотрим, как в обоих вариантах меняется цена акций. Предполагается, что рост стоимости акций пропорционален росту дохода от инвестиций но сравнению с прибылью прошлого года.

Таблица 10.4. Влияние дивидендных выплат на рост курсовой стоимости акций

|

Показатель |

Выплата дивидендов |

Реинвестирование прибыли |

|

1. Чистая прибыль, мл и руб. |

1000 |

1000 |

|

2. Цена акций в текущем году. руб. |

50 |

50 |

|

3. Выплата дивидендов, млн руб. |

1000 |

|

|

4. Налог на дивиденды (9%), млн руб. |

90 |

|

|

5. Распространение дивидендов и прибыли, млн руб. |

910 |

1000 |

|

6. Доход на инвестированный капитал, млн руб. |

273 |

300 |

|

7. Доходность по отношению к прибыли, % |

27,3 |

30 |

|

8. Цена акции через год, руб. |

50(14-0,273) = = 63,65 |

50(1 + 0,3) = - (!5 |

|

9. Прирост стоимости акций, руб. |

13,65 |

15,0 |

Таблица наглядно демонстрирует, что компания функционирует не в абстрактном мире Миллера и Модильяни, а в реальной жизни, где существуют налоги. Выплата дивидендов даже при последующем 100% возврате средств в компанию приводит к сокращению инвестиций и замедляет темп роста стоимости акций.

Еще один важный аспект распределения прибыли между инвестициями и дивидендами — поиск оптимального соотношения между собственным и заемным капиталом, при котором стоимость используемого компанией капитала будет минимальной. Нахождение оптимальной структуры капитала — важнейший элемент финансового управления компанией. Осуществляя инвестиции, компании стараются придерживаться оптимальной структуры капитала. Поддержать объем собственного капитала на определенном уровне компании могут двумя путями: направить на финансирование инвестиций прибыль или привлечь финансовые ресурсы, использую эмиссии акций. Если компания будет увеличивать дивидендные выплаты, то ей придется выходить на рынок для увеличения собственного капитала путем эмиссии акций. Финансирование инвестиций посредством эмиссии акций для компании обходится дороже, чем финансирование за счет прибыли, так как при выпуске акций компания вынуждена будет обращаться к инвестиционным посредникам (андеррайтерам, консультантам и др.) и оплачивать их услуги. Поэтому, принимая решения о пропорциях распределения прибыли между дивидендами и инвестициями, компания должна при разработке дивидендной политики учитывать, что привлечение средств путем эмиссии акций приводит к удорожанию собственного капитала.