Лекция 21. ПРЕДПРИЯТИЕ В СИСТЕМЕ ФИНАНСОВОКРЕДИТНЫХ ОТНОШЕНИЙ

Финансовая система — это совокупность финансовых отношений — способов и методов обращения, распределения и использования денежных средств. В составе финансовой системы Российской Федерации различают сферу финансов предприятий, организаций и учреждений коммерческого и некоммерческого профиля, страховых организаций и сферу государственных финансов. Ведущая роль в структуре государственных финансов отводится государственному бюджету. Именно он концентрирует значительную часть национального дохода и предоставляет возможность поддерживать совокупность финансово-кредитных отношений, форм и способов предоставления финансово-кредитных услуг.

В экономике финансово-кредитные отношения складываются по поводу мобилизации временно свободных денежных средств предприятий, организаций и населения с целью их использования на условиях возвратности, срочности, платности и доходности.

В условиях рыночной экономики финансово-кредитные отношения охватывают отношения государства с предприятиями и организациями, отношения между предприятиями и организациями — контрагентами, учреждениями кредитной сферы, страховыми компаниями, фондами коллективного инвестирования и профессиональными участниками рынка ценных бумаг. Потребность во взаимодействии между организациями возникает в ходе осуществления производственного процесса в рамках внутриотраслевой и межотраслевой кооперации, оказания взаимопомощи.

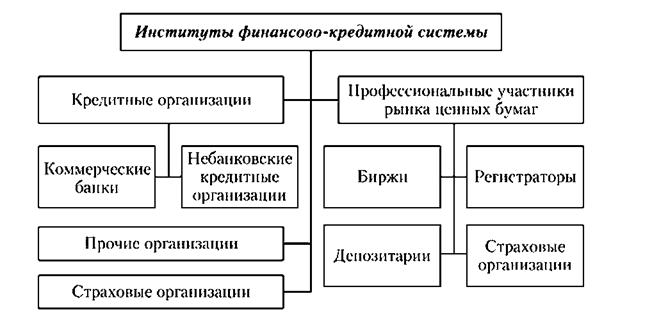

Современные финансово-кредитные отношения страны формируются Центральным банком России, коммерческими банками и небанковскими кредитными организациями. Центральный банк является единым эмиссионным банком, центром кредитования, расчетным и кассовым центром.

Коммерческий банк — это финансово-кредитная организация, которая имеет лицензию Банка России па выполнение операций банковского профиля. Банк вырабатывает и осуществляет политику по кредитно-расчетным, инвестиционным, валютным и другим видам деятельности, устанавливает связи и координирует деятельность с другими организациями в деловом мире.

В организационной структуре банка реализуются его цели, непосредственно связанные с выполнением поставленных задач: кредитования, инвестирования, доверительного управления, осуществления международных расчетов, а также приема и обслуживания вкладов. Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции.

Суть пассивных операций состоит в привлечении различных видов вкладов, получении кредитов от других коммерческих банков, эмиссии собственных ценных бумаг, а также выполнении иных операций, в результате которых увеличиваются банковские ресурсы.

Активные операции предполагают размещение мобилизованных банком ресурсов с целью получения дохода и обеспечения ликвидности. Среди активных операций банков выделяют ссудные операции, составляющие основу активной деятельности банка в размещении его ресурсной базы, инвестиции в ценные бумаги, кассовые и другие операции.

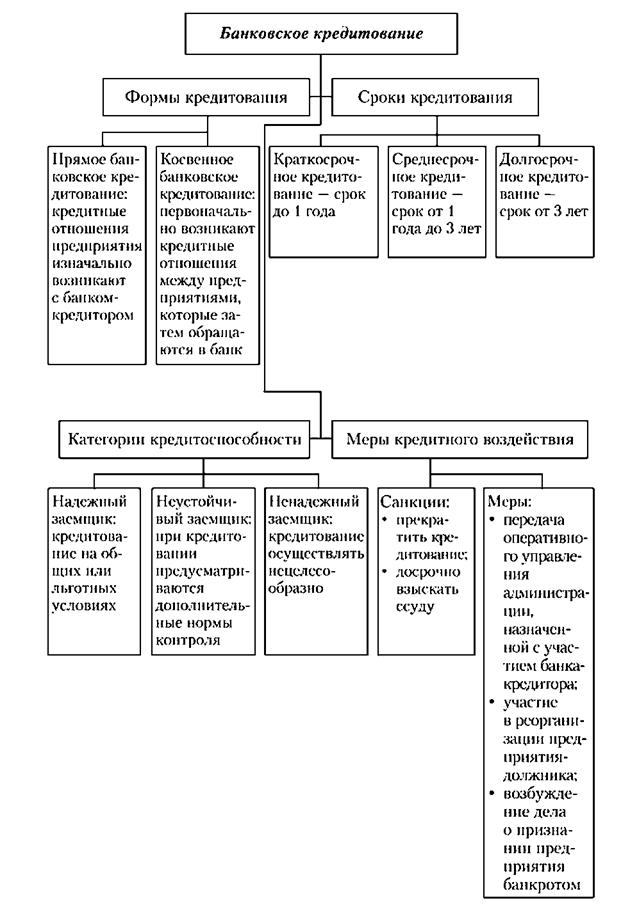

Кредит выражает экономические отношения, осуществляемые через финансово-кредитные отношения в процессе накопления банком денежных средств предприятий, организаций и населения. Материальным выражением процесса движения и перераспределения кредитных средств является ссудный капитал, ресурсы которого используются для пополнения оборотных средств, а также создания, расширения и обновления основных фондов (средств). В настоящее время существуют такие формы кредитования, как прямое банковское кредитование, взаимное коммерческое кредитование, кредитная кооперация. Расширяются кредитные отношения между государствами.

Банковский кредит — одна из основных форм кредита. Выполнение кредитных операций облегчает их классификация. Наиболее приемлема классификация на основе следующих признаков:

• назначение кредита (потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный);

• сфера применения (для развития производства, для пополнения оборотных средств);

• сроки использования (краткосрочные, среднесрочные, долгосрочные);

• масштабы кредитования (крупные, средние, мелкие);

• обеспечение залогом (обеспеченные и необеспеченные);

• способ предоставления кредита (компенсационные и платежные);

• способ погашения (в рассрочку или единовременной выплатой);

• виды процентной ставки (фиксированная процентная ставка и плавающая процентная ставка);

• частота заимствований (однократные и многократные заимствования — кредитные линии).

В соответствии с Федеральным законом от 2 декабря 1990 г. № 395-1 "О банках и банковской деятельности" банки могут выполнять следующие операции, право на осуществление которых предоставляется генеральной лицензией:

• привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

• размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

• открытие и ведение банковских счетов физических и юридических лиц;

• осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков по их банковским счетам;

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

• купля и продажа иностранной валюты в наличной и безналичной формах;

• выдача банковских гарантий и поручительств;

• осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

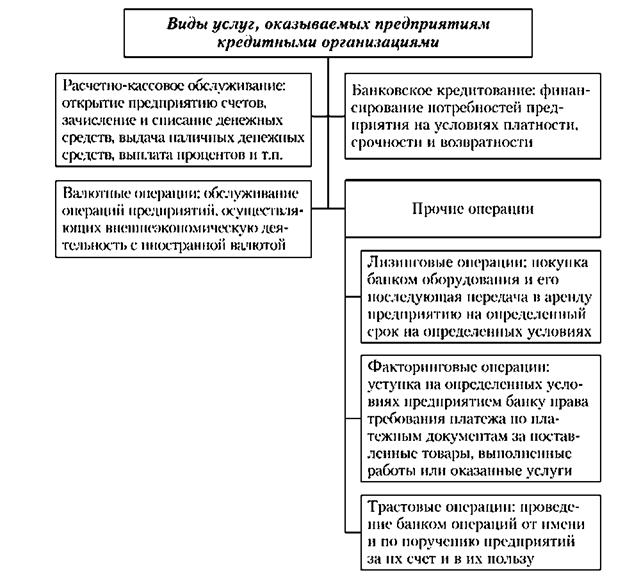

Помимо перечисленных банковских операций коммерческие банки вправе осуществлять в качестве самостоятельных юридических лиц иные сделки. Например, это может быть приобретение права требования от третьих лиц исполнения обязательств в денежной форме, доверительное управление чужим имуществом, осуществление операций с драгоценными металлами и драгоценными камнями, лизинговые операции, оказание консультационных и информационных услуг.

Кроме того, банк как кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг. Вместе с тем законодательство запрещает ему заниматься производственной, торговой и страховой деятельностью.

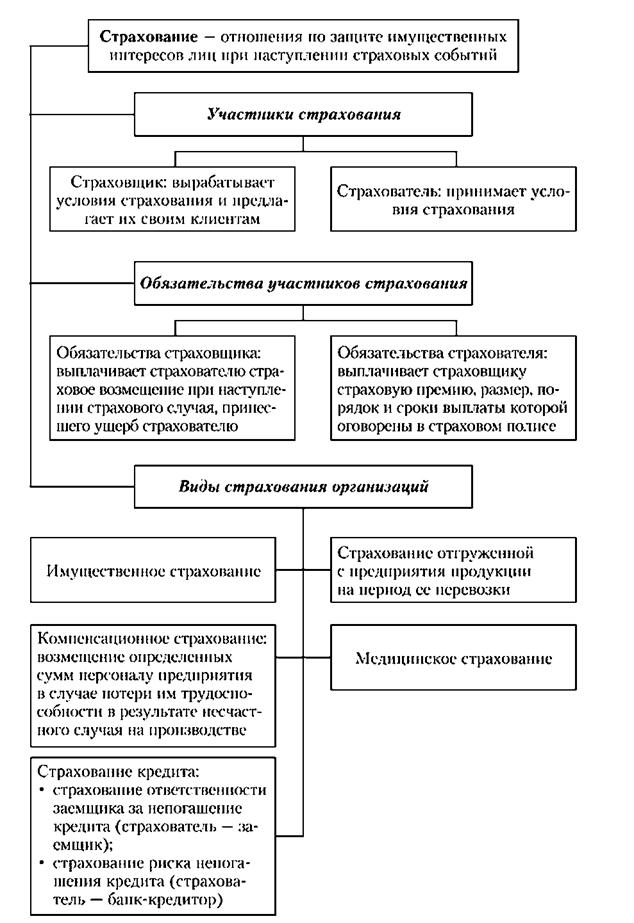

Отношения со страховыми организациями возникают у предприятий в процессе добровольного и обязательного страхования имущества, а также сотрудников.

Участие предприятия в работе фондов коллективного инвестирования и взаимодействие с профессиональными участниками рынка ценных бумаг связано с реализацией его инвестиционной стратегии.

Итак, мы видим, что предприятие в системе финансово-кредитных отношений пользуется широким спектром услуг, которые оказывают ему на взаимовыгодных условиях учреждения финансовой сферы.

Все, о чем мы говорили в данной главе, проиллюстрировано рис. 21.1—21.9.

Рис. 21.1. Схема взаимоотношений предприятия с институтами финансово-кредитной сферы

Рис. 21.2. Институты финансово-кредитной системы, с которыми взаимодействует предприятие в процессе своей деятельности

Рис. 21.3. Взаимодействие предприятий с банками

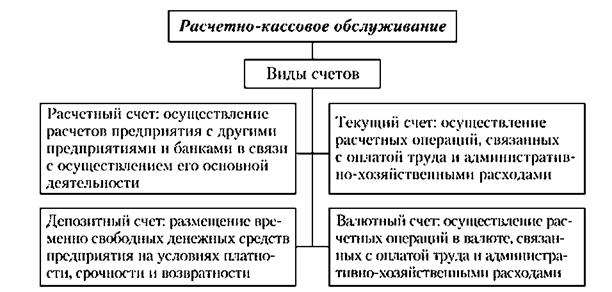

Рис. 21.4. Расчетно-кассовое обслуживание

Рис. 21.5. Банковское кредитование

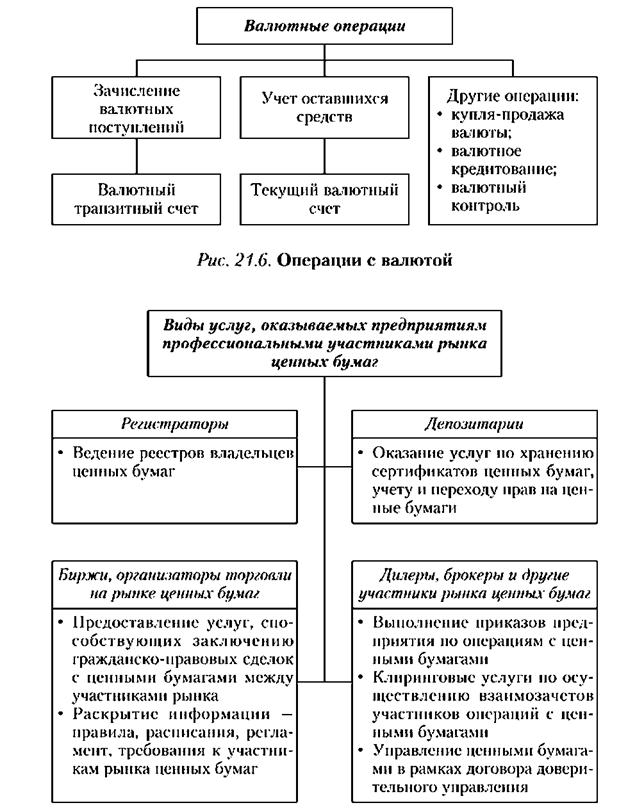

Рис. 21.7. Взаимодействие предприятия с профессиональными участниками рынка ценных бумаг

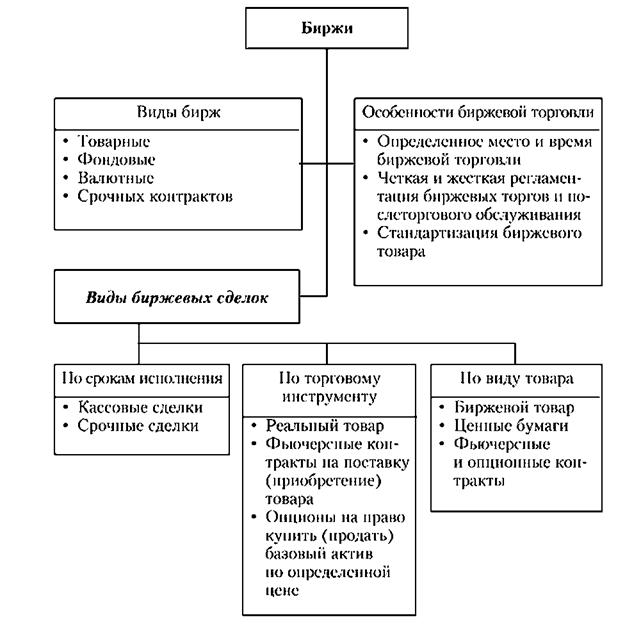

Рис. 21.8. Особенности биржевой торговли

Рис. 21.9. Страхование организаций

Выводы

1. Осуществление производственно-хозяйственной деятельности предполагает вступление предприятия в контакты с институтами финансово-кредитной системы. Это коммерческие банки, страховые компании, фонды коллективного инвестирования, инвестиционные и негосударственные пенсионные фонды, а также профессиональные участники рынка ценных бумаг: брокерские и дилерские компании, организации, осуществляющие клиринговые операции, оказывающие услуги доверительного управления, реестродержателя, депозитария и организатора торговли на рынке ценных бумаг (фондовые биржи).

2. Кредитные организации осуществляют банковское кредитование, расчетно-кассовое обслуживание, сопровождают валютные, лизинговые, факторинговые и трастовые операции предприятия.

3. Банковское кредитование с учетом категории кредитоспособности заемщика и соответствующих мер кредитного воздействия может осуществляться прямо и косвенно на условиях краткосрочного, среднесрочного и долгосрочного кредитования.

4. Расчетно-кассовое обслуживание происходит с использованием таких видов счетов, как расчетный, текущий, валютный и депозитный.

5. Причиной взаимодействия предприятий с профессиональными участниками рынка ценных бумаг является реализация инвестиционных проектов. Деятельность профессиональных участников рынка ценных бумаг сводится к оказанию услуг клиентам на договорной основе с взиманием комиссионного вознаграждения.

6. Операции по страхованию осуществляют страховые компании с определением обязательств сторон и применением соответствующего их целям вида страхования.