Предельная эффективность инвестиций

К оценке стратегии принятия инвестиционного решения можно подойти и другим путем. Вместо сравнения дисконтированной стоимости с ценой предложения можно сопоставлять, как это делали Дж.М. Кейнс и его последователи, ожидаемую норму отдачи от инвестиций и процентную ставку. Для понимания этого метода обратимся к выведенной ранее формуле (16.3), сделав только одно допущение; срок эксплуатации капитального ресурса составляет один год.

Итак, с учетом нашего допущения формула (16.3) примет вид

поскольку в этом случае t = 1. Как мы уже знаем, дисконтированная цена PV является ценой спроса DP, а в условиях равновесия цена спроса равна цене предложения: DP= SP. Проведя несложные арифметические действия, можно преобразовать эти формулы:

откуда

или окончательно

(16.4)

(16.4)

Вычисленная таким образом величина называется нормой отдачи от инвестиций (ROR).

Из формулы (16.4) видно, что если чистый доход превосходит цену предложения (продажную цену), то величина x/SP >1 и значение ROR > 0. Сравнение ROR с процентной ставкой и определяет стратегию фирмы-инвестора.

Покажем это на примере покупки двух станков.

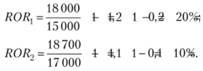

Пример 8. Пусть первый станок стоит 15 тыс. руб. и дает 18 тыс. руб. чистого дохода, а второй стоит 17 тыс. руб. и дает чистого дохода в размере 18,7 тыс. руб. за год. Рассчитаем норму отдачи от инвестиций:

Предположим теперь, что ставка процента (r) составляет 12%. При такой процентной ставке целесообразно покупать первый станок (так как ROR1 > r).

Итак, инвестиционные решения принимаются индивидуальной фирмой, исходя из следующих правил:

• если ROR > r, то имеет смысл инвестировать;

• если ROR < r, то необходимо сокращать инвестиции;

• если ROR = r, то достигается оптимальный уровень инвестирования.

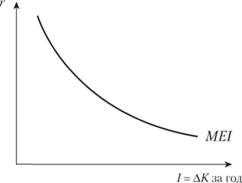

Норму отдачи от инвестиций часто называют предельной эффективностью инвестиций (MEI). Поскольку оптимум достигается при ROR = r, то можно сказать, что MEI равна ставке процента, при которой устанавливается равновесие цены спроса и цены предложения капитального ресурса. Кривая MEI (рис. 16.2) представляет собой геометрическое место точек, где величины процентной ставки и инвестиций обеспечивают оптимум.

Другим важным показателем для определения стратегии поведения отдельной фирмы является предельная эффективность капитала (МЕС). Она вычисляется по формуле

Как уже отмечалось ранее, капитальный ресурс, как и любой другой фактор производства, дает определенный доход (отдачу). Фирме, располагающей определенным размером капитала, важно учитывать соотношение дохода, приносимого каждой дополнительной единицей капитала (что отражается величиной предельного продукта η денежном выражении, MRP), и затрат на эту единицу капитала. По своей сути предельная эффективность капитала – это норма отдачи дополнительной единицы капитала, или уровень дохода на капитал. Этот уровень принято выражать в процентах. В соответствии с законом уменьшающейся отдачи величина МЕС понижается по мере роста размера капитала.

Рис. 16.2. Кривая предельной эффективности инвестиций

С помощью МЕС можно установить оптимальный объем капитала. Для этого сравнивают предельную эффективность капитала и процентную ставку. При этом фирме целесообразно пользоваться следующими правилами:

• если МЕС > r, то объем капитала ниже оптимального;

• если МЕС < r, то объем капитала выше оптимального;

• если МЕС = r, то объем капитала оптимален.

Отсюда следует, что фирме необходимо увеличивать объем капитала каждый раз, когда МЕС начинает превышать процентную ставку. Если предельная эффективность капитала ниже процентной ставки, то предпринимателю следует уменьшать объем располагаемого капитала, а свободные деньги, как и вырученные от продажи излишнего капитала, вкладывать в банк под процент. И только в том случае, когда МЕС равняется r, достигается оптимальный объем капитала, при котором предпринимателю одинаково выгодно и нс расширять, и нс сокращать производство.

Итак, предельная эффективность капитала показывает предпринимателю, является ли объем его капитала оптимальным или нет, и направление его изменения (сокращения или увеличения). А предельная эффективность инвестиций определяет конкретную величину инвестиций в случае дисбаланса капитала.

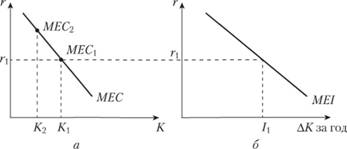

Взаимосвязь предельной эффективности капитала (МЕС) и предельной эффективности инвестиций (МЕГ) можно наглядно продемонстрировать с помощью рис. 16.3.

Рис. 16.3. Взаимосвязь МЕС (а) и MEI (б)

Напомним, что каждая точка кривой МЕС на рис. 16.3, а соответствует оптимальному сочетанию процентной ставки r и объема капитала К, а каждая точка кривой MEI на рисунке 16.3, б – оптимальному соотношению r и величины инвестиций в год.

Допустим, что ставка процента равняется r1, этому значению на рис. 16.3, а соответствует оптимальный размер капитала К1. Предположим теперь, что объем капитала сократился до К2. Как очевидно из рис. 16.3, а, этому значению К2 соответствует величина МЕС2 > r1. Поскольку в таком случае объем капитала ниже оптимального, то необходимо увеличивать инвестиции, но на какую величину? Ответ на подобный вопрос дает рис. 16.3, б. При данной процентной ставке r1 оптимальный уровень инвестиции будет I1. Если величина К1 – К2 меньше значения то фирма добивается оптимального размера капитала менее чем за один год. Если К1 – К2 больше величины то оптимум наступает через срок более одного года. И наконец, когда К1 – К2 = I1, к оптимуму фирма придет строго через год.

Процент

При объяснении стратегии принятия инвестиционного решения было отмечено, что величина процента влияет на эго решение. Для понимания этого в экономической теории принято трактовать понятие процента в узком и широком смысле слова. В узком смысле процент представляет собой плату за предоставленный кредит.

Согласно широкому пониманию процент является доходом по капиталу, о чем было сказано при рассмотрении предельной эффективности капитала. Процент как плата за кредит является частным случаем дохода фактора производства "капитал", когда он предоставляется одним лицом другому в денежной форме. Процент – это цена, которую люди платят за то, чтобы получить

ресурсы сейчас, вместо того чтобы ждать до тех пор, пока они заработают деньги, на которые можно эти ресурсы купить[1]. Владельцы денежного капитала, отказываясь от текущего потребления, предоставляют его для производительного использования. Но ссужаемый на определенное время денежный капитал возвращается с определенным приращением – процентом.

Ставка процента устанавливается под воздействием спроса и предложения на денежном рынке. Спрос на заемные средства зависит главным образом от ожидаемой отдачи инвестиций (вложений в капитал). Предложение же определяется в основном величиной сбережений.

При реализации инвестиционного проекта возникает необходимость изыскания средств для его финансирования. Это могут быть собственные средства (прибыль, накопленные амортизационные отчисления) и привлеченные средства предпринимателя (банковский кредит, эмиссия ценных бумаг). Какие бы средства не использовались, экономист всегда включит в издержки рыночную процентную ставку в качестве цены этих денег в соответствии с логикой альтернативных издержек.