Правовая база обеспечения возвратности кредитов

Наличие договора не может дать кредитору полной уверенности в его исполнении; чтобы дать сторонам дополнительные гарантии, закон предусматривает возможность заключения ими специальных соглашений об обеспечении основного обязательства. В ст. 329 ГК РФ называются следующие способы обеспечения исполнения обязательств, применяемые, в частности, в области банковского кредитования:

• неустойка;

• залог;

• удержание имущества должника;

• поручительство;

• банковская гарантия.

Указанный перечень не является исчерпывающим; могут быть и иные формы соглашений, предусмотренные в законе или договоре сторон. Все соглашения о применении договорных способов обеспечения обязательств (кроме удержания) должны совершаться в письменной форме, а в ряде случаев, установленных в ГК РФ, – быть нотариально заверены и обязательно пройти государственную регистрацию[1].

Наиболее распространенным способом считается неустойка. Это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства. Неустойка удобна тем, что штрафная сумма взыскивается за сам факт нарушения обязательства, и кредитор не обязан при этом доказывать причинение ему убытков. Уплата неустойки может быть предусмотрена в договоре или законе.

Традиционным способом обеспечения возврата кредита является залог. Залог обеспечивает требование в полном объеме к моменту удовлетворения, охватывая набежавшие проценты, неустойку, возмещение причиненных неисполнением убытков, а также необходимых расходов залогодержателя на ОГЛАВЛЕНИЕ заложенной вещи и расходов по взысканию. Частный случай залога – ипотека, т.е. залог недвижимости.

Право удержания – право кредитора удерживать в обеспечение исполнения просроченного обязательства находящиеся у него по каким бы то ни было основаниям вещи должника до исполнения определенного обязательства. Удержание возможно и удобно в случае, когда у кредитора находится вещь, подлежащая передаче должнику.

Основное отличие поручительства и банковской гарантии от иных способов обеспечения – привлечение к обязательству третьих лиц.

Кроме названных выше на практике применяются и иные способы обеспечения кредитов.

Важные для кредитной деятельности банков нормы имеются в Уголовном кодексе РФ (далее – УК РФ): законодатель включил в главу "Преступления в сфере экономической деятельности" понятия незаконного получения кредита (ст. 176) и злостного уклонения от погашения кредиторской задолженности (ст. 177) и установил ответственность за такие преступления. УК РФ содержит и другие нормы, применимые к преступлениям в сфере кредитования. Имеются соответствующие статьи и в Кодексе РФ об административных правонарушениях.

Нормативная база

В Положении ЦБ РФ № 254 (глава 6) в качестве обеспечения кредитов (ссуд) признаются:

• залог;

• банковская гарантия;

• поручительство;

• гарантийный депозит (вклад).

Причем указанные виды обеспечения с точки зрения качества могут быть отнесены либо к I, либо ко II категории.

Так, залог будет относиться к обеспечению I категории, если в качестве его предмета выступают:

• котируемые ценные бумаги государств, имеющих инвестиционный рейтинг не ниже ВВВ по классификации Standard & Poor's (S & Р) и (или) не ниже аналогичного по классификациям Fitch IBCA, Moody's[2], а также ценные бумаги центральных банков таких государств;

• облигации Банка России;

• ценные бумаги, эмитированные Министерством финансов РФ;

• векселя Министерства финансов РФ;

• котируемые ценные бумаги, эмитированные юридическими лицами с инвестиционным рейтингом не ниже ВВВ по классификации S & Р и (или) не ниже аналогичного по классификациям Fitch IBCA, Moody's[3];

• собственные долговые ценные бумаги банка (не акции), срок предъявления которых к платежу превышает срок погашения обязательств заемщика по ссуде, либо независимо от срока предъявления их платежу, если указанные бумаги находятся в закладе в банке;

• векселя, авалированные и (или) акцептованные Российской Федерацией, Банком России, правительствами и центральными банками стран, имеющих страновые оценки 0, 1, в части суммы, обеспеченной авалем или акцептом;

• аффинированные драгоценные металлы в слитках (золото, серебро, платина и палладий);

• ценные бумаги, эмитированные субъектами Российской Федерации, имеющими инвестиционный рейтинг не ниже ВВВ по классификации S & Р или рейтинг не ниже аналогичного по классификациям Fitch ratings, Moody's.

• недвижимое имущество, являющееся обеспечением исполнения обязательств заемщика по договору ипотечного жилищного кредитования, при условии, что ипотечный жилищный кредит выдан с учетом требований, установленных Агентством ипотечного жилищного кредитования, и соблюдения соотношения величины основного долга по ссуде к справедливой стоимости залога недвижимого имущества не более 70%.

К I категории обеспечения относятся также:

• гарантийный депозит – размещенный в банке-кредиторе депозит юридического лица, которое имеет перед банком неисполненные денежные обязательства либо обязательства, возникшие (могущие возникнуть) в результате исполнения банком принятого на себя условного обязательства кредитного характера (основные обязательства), а также депозит юридического лица, которое имеет перед банком по договору поручительства либо в силу банковской гарантии обязательства по обеспечению надлежащего исполнения основных обязательств (при этом должны выполняться некоторые другие условия);

• гарантия Российской Федерации, гарантия ЦБ РФ, поручительства (гарантии) правительств и гарантии центральных банков стран, имеющих страновые оценки 0,1;

• поручительства (гарантии) юридических лиц, имеющих инвестиционный рейтинг не ниже ВВВ по классификации S & Р или рейтинг не ниже аналогичного по классификациям Fitch ratings, Moody's;

• поручительства (гарантии) субъектов РФ, имеющих инвестиционный рейтинг не ниже ВВВ по классификации S&P или рейтинг не ниже аналогичного по классификациям Fitch ratings, Moody's;

• компенсационный депозит Банка России – деньги, предоставленные ЦБ РФ в соответствии с нормами ст. 3 антикризисного Федерального закона от 13.10.2008 № 173-ΦЗ "О дополнительных мерах по поддержке финансовой системы РФ" и направляемые на компенсацию части убытков (расходов), возникающих у отдельных кредитных организаций по сделкам, совершенным с 14.10.2008 по 31.12.2009 включительно с другими кредитными организациями, у которых (в последующем) после совершения указанных сделок была отозвана лицензия;

• обязательства Агентства страхования вкладов по обратному выкупу ссуд у КО, которые приобрели их в рамках реализации Федерального закона от 27.10.2008 № 175-ФЗ "О дополнительных мерах для укрепления стабильности банковской системы в период до 31.12.2014 г.".

Столь же подробно расписаны виды ликвидных залогов, относимых Банком России к обеспечению II категории.

При этом под суммой обеспечения понимается:

• для залога (кроме ценных бумаг, котируемых организатором торговли на рынке ценных бумаг) – справедливая стоимость залога. Справедливую стоимость залога, относящегося к I и II категориям качества обеспечения, КО определяет на постоянной основе, но не реже 1 раза в квартал;

• для ценных бумаг, котируемых организатором торговли на РЦБ, – средневзвешенная цена 1 (одной) ценной бумаги, раскрываемая организатором торговли на РЦБ в соответствии с нормативными правовыми актами ФСФР;

• для собственных долговых ценных бумаг КО и гарантийного депозита – сумма обязательств, предусмотренная в ценной бумаге (в договоре депозита) и отраженная на соответствующих счетах бухгалтерского учета;

• для поручительств, гарантий (банковских гарантий), авалей и (или) акцептов векселей – сумма обязательства по поручительству, гарантии, векселю (в случае аваля и (или) акцепта переводного векселя – часть вексельной суммы);

• для указанных выше обязательств Агентства страхования вкладов – текущая стоимость выкупаемых ссуд, но не более стоимости выкупаемых ссуд, установленной в соглашении между Агентством и кредитной организацией.

Обеспечение в виде залога, даже когда оно формально имеется, вообще не принимается в расчет, если:

• в момент возникновения необходимости реализации залоговых прав у банка отсутствует юридическая возможность их реализации и (или) он не предпринимает фактических действий для их реализации;

• возникают основания для суждения о невозможности реализовать залог без существенных потерь суммы (стоимости) обеспечения;

• финансовое положение залогодателя, одновременно являющегося заемщиком, оценивается как плохое в течение более 180 календарных дней;

• финансовое положение залогодателя – третьего лица оценивается как плохое, за исключением случая, когда ценные бумаги, являющиеся предметом залога и относящиеся к обеспечению I или II категории качества, находятся в закладе у банка- кредитора и залогодатель – третье лицо не может быть признан несостоятельным (банкротом) в течение ближайших 180 календарных дней;

• финансовое положение лица, эмитировавшего ценные бумаги, принятые в залог, не может быть оценено как хорошее;

• эмитентом (векселедателем) предоставленных в залог ценных бумаг является заемщик или лицо, которое может прямо или косвенно (через третьих лиц) существенно влиять на решения, принимаемые органами управления заемщика, или лицо, на принятие решений органами управления которого заемщик может прямо или косвенно существенно влиять, или лицо, на принятие решений органами управления которого может влиять третье лицо при наличии у этого третьего лица возможности влиять на принятие решений органами управления заемщика, за исключением случая, когда лица, которые могут оказывать существенное влияние, относятся к лицам, от которых приняты залоги, отнесенные к I или II категориям качества обеспечения;

• предмет залога обременен обязательствами по иным договорам залогодателя, в том числе договорам залога с третьими лицами, за исключением случаев, когда такое обременение не препятствует соблюдению срока, необходимого для реализации прав залогодержателя, вытекающих из наличия обеспечения по ссуде, и не оказывает влияния на стоимость реализуемого предмета залога;

• финансовое положение третьего лица, предоставившего обеспечение, существенно ухудшится в случае реализации прав кредитора, вытекающих из предоставленного обеспечения по ссуде;

• в отношении заемщика в течение периода, превышающего 1 квартал, отсутствуют данные официальной отчетности (приложение 2 к Положению), за исключением случая, когда заемщик предоставил обеспечение в виде заклада имущества или гарантийного депозита;

• имеются иные обстоятельства, которые могут существенно препятствовать реализации кредитной организацией прав, вытекающих из наличия обеспечения по ссуде. Степень существенности таких обстоятельств определяется на основании профессионального суждения.

По истечении 180 дней с момента возникновения оснований для обращения взыскания на залог обеспечение учитывается только частично:

• в течение срока свыше 180 и до 270 календарных дней сумма обеспечения принимается в размере не более 70% текущей оценки его стоимости (за вычетом предполагаемых расходов КО на реализацию обеспечения);

• в течение срока свыше 270 и до 365 календарных дней сумма обеспечения принимается в размере не более 50% текущей оценки его стоимости (за вычетом предполагаемых расходов КО на реализацию обеспечения).

По истечении 365 календарных дней с указанного момента обеспечение вообще перестает приниматься в расчет.

В любом случае обеспечение, если оно имеется, должно отвечать ряду требований, на которые в первую очередь должны обращать внимание работники банков. В документах Банка России названы фактически два требования: достаточность и ликвидность обеспечения. Этот подход представляется недостаточно комплексным и к тому же связан с определенными трудностями.

Согласно указанным документам качество обеспечения определяется рыночной стоимостью предметов залога и степенью их ликвидности. Значит, кредитный работник должен найти эту рыночную стоимость (на момент оценки риска кредитной сделки, но также с учетом перспектив соответствующего рынка), оценить уровень ликвидности предметов залога и сделать вывод о том, к какой категории обеспеченности следует отнести данный кредит. Но в документах ЦБ РФ не раскрывается, как именно оценивать ликвидность предметов залога. Таким образом, анализ ликвидности предметов залога может быть достаточно субъективным.

Оценка ликвидности обеспечения во многом зависит не только от ликвидности принимаемого актива, но и от способности банка быстро и с наименьшими потерями реализовать его. Это очень важно, поскольку при невозврате кредита банк понесет дополнительные потери, в том числе связанные с перефинансированием не возвращенного ему кредита, а при ликвидном залоге этот период может быть существенно сокращен.

Определение цены заложенного имущества – очень важный момент процесса кредитования. При сложившейся практике кредитования встречаются случаи, когда установленная сторонами стоимость предмета залога при обращении взыскания на него может быть пересмотрена (например, в сторону ее увеличения в связи с увеличением рыночной стоимости предмета). Однако при переоценке предмета залога следует принять вариант, при котором не будут ущемлены права кредитора и кредит не перейдет в более низкую категорию качества.

Таким образом, существенными критериями оценки качества обеспечения кредитов можно считать также степень контроля банка над залогом (поручительством и т.д.) и приемлемость (для банка) вида обеспечения. Следовательно:

• анализ обеспечения кредитов должен проводиться с учетом по меньшей мере четырех критериев: ликвидности, достаточности, степени контроля банком предмета залога, его приемлемости (по содержанию и правовому оформлению);

• использование любого вида обеспечения связано с большими или меньшими рисками. В связи с этим снижения риска невозврата кредитов целесообразно добиваться путем комплексного применения вторичных источников обеспечения.

Вопросы практики

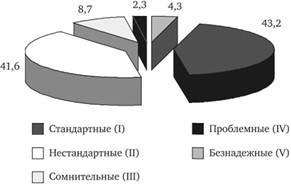

По данным Банка России[4], в 2011 г. качество кредитного портфеля банков постепенно улучшалось. Так, удельный вес просроченной задолженности в общем объеме выданных кредитов за 2011 г. сократился с 4,7 до 3,9%. При росте кредитов, депозитов и прочих размещенных средств за 2011 г. на 29,6% просроченная задолженность увеличилась на 9,4% и на 01.01.2012 составила 1133 млрд руб. Кредиты нефинансовым организациям на 01.01.2012 составили 61,7% общего объема выданных кредитов. За 2011 г. просроченная задолженность по кредитам данной категории заемщиков увеличилась на 10,7%, в то время как объем предоставленных кредитов вырос на 26%. В результате удельный вес просроченной задолженности по кредитам нефинансовым организациям за год снизился с 5,3 до 4,6%.

В 2011 г. КО поддерживали объем сформированных резервов на возможные потери по ссудам (РВПС) на уровне, полностью покрывающем проблемные и безнадежные ссуды (4 и 5 категорий качества). По состоянию на 01.01.2012 сформированный РВПС составил 6,9% от фактической ссудной задолженности, в том числе 44,1% от проблемных ссуд и 90,2% от безнадежных ссуд (на 01.01.2011 эти показатели составляли 8,5; 44,8 и 89,5% соответственно).

Рис. 10.1. Качество кредитного портфеля банковского сектора на 01.01.2012