Правила ипотеки жилья

Действующие в настоящее время нормативные акты предусматривают ряд существенных особенностей, при которых допускается ипотека частных домов и приватизированных квартир (схемы 16.32, 16.33).

Схема 16.32. Особенности ипотеки жилых домов и квартир

Схема 16.33. Обращение взыскания на заложенный жилой дом или квартиру

1. Если иное не предусмотрено федеральным законом или договором, жилой дом или квартира, приобретенные или построенные с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного юридическим лицом на приобретение или строительство жилого дома или квартиры, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на жилой дом или квартиру.

Залогодержателем по данному залогу является банк или иная кредитная организация либо юридическое лицо, предоставившие кредит или целевой заем на приобретение или строительство жилого дома или квартиры.

2. Целевой характер залога - для обеспечения погашения ссуды, предоставленной для строительства, реконструкции или капитального ремонта жилого дома (квартиры).

3. В лучшем случае залог свободного дома (квартиры) - если гражданин-собственник и члены его семьи проживают в другом жилом доме (квартире) и имеют в этом доме достаточное в соответствии с установленными нормами жилой площади жилое помещение.

4. В ипотеку может передаваться жилой дом (квартира, отдельная комната), принадлежащий залогодателю на праве собственности.

5. Залогодателем может быть как должник по основному обязательству, так и другое лицо, согласившееся обеспечивать исполнение чужого обязательства.

6. Так как ипотека предполагает возможность продажи заложенного имущества, то залогодателем по договору могут быть только дееспособные лица. Несовершеннолетние, а также лица, которые признаны судом недееспособными по состоянию здоровья, не могут самостоятельно выполнять свои обязанности, а значит, не могут сами заключать договор об ипотеке. За них сделки совершают их законные представители - родители, опекуны, попечители.

7. Изолированные жилые комнаты (часть дома) могут быть также предметом ипотеки.

8. На квартиру, находящуюся в общей совместной собственности (без определения доли каждого из собственников), ипотеку устанавливают лишь при наличии письменного согласия всех собственников. Участник долевой собственности вправе по своему усмотрению отдать в залог принадлежащую ему долю в квартире (ст. 246 ГК РФ).

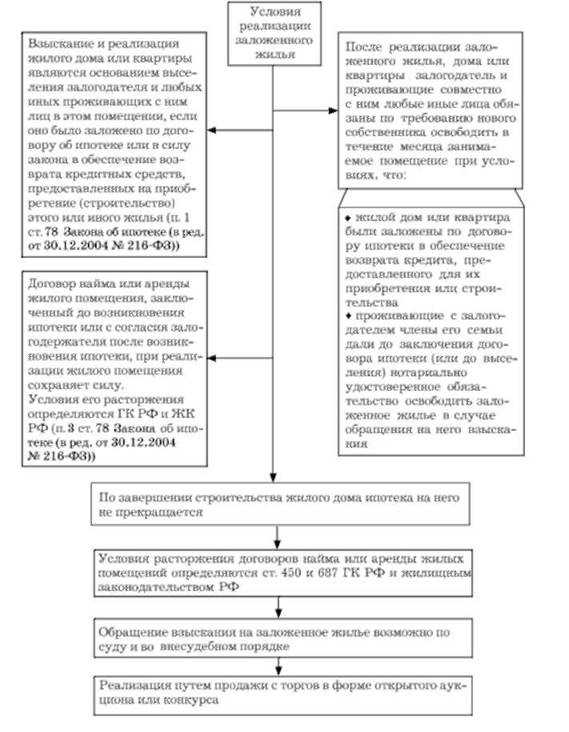

9. Обращение залогодержателем взыскания на заложенные жилой дом или квартиру и реализация этого имущества являются основанием для прекращения нрава пользования совместно проживающих в таких жилом доме или квартире залогодателя и членов его семьи (бывших членов семьи) при условии, что такие жилой дом или квартира были заложены по договору об ипотеке в силу закона в обеспечение возврата кредита или целевого займа, предоставленных банком или иной кредитной организацией либо юридическим лицом на приобретение или строительство этих жилого дома или квартиры.

Освобождение таких жилого дома или квартиры осуществляется в порядке, установленном законодательством РФ.

10. В соответствии с ФЗ от 24.12.2002 № 179-ФЗ "О внесении в некоторые акты законодательства Российской Федерации изменений и дополнений, направленных на развитие системы ипотечного жилищного кредитования (заимствования)" собственник жилого дома или квартиры, которые приобретены за счет кредита банка или иной кредитной организации либо средств целевого займа, предоставленного юридическим лицом на приобретение жилья, и заложены в обеспечение возврата кредита или целевого займа, в случае утраты права собственности на такие жилой дом или квартиру в результате обращения взыскания на заложенные жилой дом или квартиру и реализации этого имущества, а также совместно проживающие с ними лица обязаны освободить такие жилой дом или квартиру по требованию нового собственника жилого дома или квартиры.

Обращение взыскания на жилой дом или квартиру, заложенные в обеспечение возврата кредита или целевого займа, является основанием для предоставления в соответствии с ч. 2 ст. 95 Ж К РФ жилого помещения из фонда жилья для временного поселения лицу, утратившему право собственности на жилой дом или квартиру, и совместно проживающим с ним членам семьи, а также бывшим членам семьи, если такое жилье является для них единственным.

В случае принятия решения о предоставлении жилого помещения из фонда жилья для временного поселения освобождение жилого дома или квартиры лицом, утратившим право собственности на них, и совместно проживающими с ним лицами осуществляется после предоставления жилого помещения из фонда жилья для временного поселения.

Если лицо, утратившее право собственности на жилой дом или квартиру, и совместно проживающие с ним члены семьи (бывшие члены семьи) в течение месяца после предоставления жилого помещения из фонда жилья для временного поселения не освобождают занимаемые жилой дом или квартиру, указанные в части первой настоящей статьи, они выселяются в судебном порядке с предоставлением жилого помещения из фонда жилья для временного поселения.

Гражданин, проживающий в жилом помещении из фонда жилья для временного поселения граждан, утративших жилье в результате обращения взыскания на жилое помещение, которое приобретено за счет кредита банка или иной кредитной организации либо средств целевого займа, предоставленного юридическим лицом на приобретение жилого дома или квартиры и заложено в обеспечение возврата кредита или целевого займа, не имеет права:

1)приватизировать жилое помещение;

2) осуществлять обмен и бронирование жилого помещения; 3)сдавать жилое помещение на основании договора поднайма или иного договора;

4) осуществлять раздел занимаемого жилого помещения;

5) вселять временных жильцов.

Лица, проживающие в жилых домах (квартирах) на условиях договора о найме жилого помещения, об аренде или иных основаниях, предусмотренных законом, подлежат выселению при продаже заложенного дома (квартиры) с публичных торгов. Но ранее заключенный с ними договор о найме жилого помещения, об аренде или иной договор на проживание сохраняет силу.

К договору о залоге жилого дома или квартиры надо приложить:

o свидетельство (договор и т.п.) о собственности на квартиру;

o справку ДЕЗ о выписке всех жильцов и об отсутствии задолженности за коммунальные платежи (по требованию кредитора);

o копию финансового лицевого счета;

o выписку из домовой книги;

o письменное согласие всех членов семьи, а при наличии несовершеннолетних детей или престарелых лиц - документ органов опеки;

o письменное согласие родственников, согласных прописать членов семьи при выселении (по требованию кредитора);

o справку БТИ, поэтажный план дома и экспликацию квартиры;

o справки налоговой инспекции об уплате налога на недвижимое имущество;

o справку из психоневрологического диспансера о том, что владелец жилья не состоит на учете (по требованию кредитора).

Залог жилой недвижимости банку (кредитору) в практике часто осуществляется с включением в схему поручителя - дочерней фирмы банка или риелторской компании. Заемщик передает право собственности на свою квартиру фирме-поручителю, а взамен получает:

а) кредит;

6) право преимущественного выкупа бывшей собственности после полных и своевременных расчетов с банком и поручителем;

в) право пользования "своей" квартирой по договору аренды.

Последовательность действий по получению кредита под залог жилой недвижимости может быть следующей.

Первый этап - поручитель проводит собеседование и консультирование заемщика:

o подача пакета документов заемщиком;

o экспертиза документов поручителем;

o оценка квартиры поручителем;

o согласование условий кредита между заемщиком и поручителем.

Второй этап - заключение договора поручительства между заемщиком и поручителем:

o заключение договора купли-продажи жилья - заемщик-поручитель.

Третий этап - регистрация договора купли-продажи квартиры и выписка заемщика:

o заключение кредитного договора - заемщик - банк или иная организация.

Четвертый этап - получение заемщиком денежных средств но кредиту в банке:

o расчеты заемщика с поручителем.

Пятый этап - заключение договора аренды на проданную квартиру - заемщик-поручитель:

o заключение договора обратной продажи квартиры заемщик-поручитель.

Шестой этап - возврат заемщиком кредита и процентов банку:

o полный расчет заемщика с поручителем;

o возврат квартиры заемщику.

Если заемщик не погасит кредит, то поручитель реализует "заложенное" жилье па вторичном рынке и выполняет обязательства заемщика перед банком.

Для обеспечения своих гарантий от возможного снижения рыночной стоимости заложенного жилья и потери прав собственности на это жилье в случае признания судом сделки недействительной поручители применяют два вида страхования:

а) страхование сделки купли-продажи жилья (права собственности поручителя);

б) страхование жилья на весь срок кредитования по таким видам риска, как действие огня, аварии и т.п.

Применяются п другие схемы ипотеки, когда возврат заложенной квартиры после погашения кредита и процентов по нему осуществляется путем расторжения договора купли-продажи. Применяются и простые векселя: заемщик заключает с поручителем договор вексельного поручительства и выписывает банку вексель на сумму кредита. Вексель авалирует поручитель. После погашения векселя в конце кредитования квартира возвращается заемщику. Если заемщик не выполняет обязательства по векселю, их принимает на себя поручитель-авалист.

Существует два принципиально различных подхода поручителя к работе с заемщиком и к решению проблем невозврата (заведомо криминальный подход не рассматриваем). Условно их можно обозначить как "мягкий" и "жесткий". При "мягком" подходе поручитель и заемщик - партнеры, конечная цель которых едина: возврат кредита банку, а квартиры - заемщику. При "жестком" подходе поручитель предпочитает невозврат кредита банку со стороны заемщика. Этот вариант более сложный, но и более прибыльный. Большую часть прибыли такие поручители получают не от комиссионных, а с разницы между ценой реализации заложенной квартиры и долгом заемщика банку. В свою очередь, и "мягкий" подход - тоже небескорыстен. Поручителю не нужны сложности, возникающие при выселении заемщика. Он позволяет заемщику самому реализовать "свою" квартиру и выплатить кредит. Таким образом, часть суммы остается у заемщика, зато у всех сторон возникает меньше проблем. "Мягкий" подход не только более этичен, но и более профессионален. Он предполагает серьезную работу уже на первом этапе получения кредита. Поручитель оценивает вместе с заемщиком реальность возврата кредита, выясняет, есть ли возможность альтернативной прописки у заемщика и членов его семьи, проверяет по всем доступным каналам "историю" закладываемой квартиры (сделки, арест, залог). Цель такого поручителя - обеспечить гарантии свои, банка и уменьшить количество невозвратов.

В условиях мирового глобального экономического кризиса в России введена программа финансовой помощи ипотечным должникам, предусматривающая реструктуризацию кредитов на 12 месяцев уменьшение размера ежемесячного платежа по кредиту до 500 руб. или до половины первоначальной суммы. Из федерального бюджета выделены для этого необходимые средства Агентству по ипотечному жилищному кредитованию (АИЖК). Заявление на реструктуризацию кредита заемщик должен был подать в банк, выдавший кредит, или в АИЖК в течение года. При положительном решении погашение кредита пойдет но новому графику в течение последующих 12 месяцев. К заявлению необходимо приложить пакет следующих документов:

o копии паспортов заемщика и членов его семьи с регистрацией в заложенной квартире;

o при снижении заработка:

- справку по форме 2-НДФЛ за 2010 г. и все месяцы 2011 г., предшествующие дате подачи заявления;

- заверенную работодателем копию приказа об изменении условий труда и размера зарплаты;

o при увольнении:

- справку из службы занятости о постановке на учет в качестве безработного с указанием размера пособия по безработице;

- копию трудовой книжки;

o справку из территориального отделения Пенсионного фонда РФ о размере пенсионных выплат (для пенсионеров);

o справки по форме 2-НДФЛ и копии трудовых книжек всех работающих членов семьи;

o копию свидетельства о браке (разводе) и брачного договора (при наличии);

o копию платежного графика по ипотечному кредиту.

При положительном решении о реструктуризации кредита потребуется еще ряд документов:

o копия кредитного договора со всеми дополнительными соглашениями;

o копия платежного графика по кредитному договору;

o копия договора об ипотеке;

o копия договора приобретения жилого помещения - предмета ипотеки;

o копии договоров страхования по ипотечному кредиту;

o подтверждение из страховой компании об уплате страховых платежей;

o копия финансового лицевого счета с реестром платежей за жилье - предмет ипотеки;

o заключение оценщика об изменении стоимости заложенного жилья;

o выписки из ЕГРПН о зарегистрированных правах заемщика и членов его семьи на недвижимое имущество и возможных обременениях па пего;

o справки от кредиторов об имеющихся иных кредитах у заемщика и членов его семьи (суммы, графики погашения, сведения о платежах).

По истечении 12 месяцев недоплаченные суммы по кредиту подлежат возврату с процентами по одному из трех возможных вариантов:

o восстанавливается первоначальный размер платежа и пропорционально увеличивается срок до полного погашения кредита;

o ежемесячный платеж увеличивается так, чтобы общий срок погашения кредита остался прежним;

o постепенное увеличение платежа по истечении льготного периода с необходимым продлением срока погашения кредита.

Реструктуризация ипотечных кредитов возможна при наличии следующих пяти условий.

1. Сумма месячного дохода заемщика и членов его семьи за вычетом платежа по кредиту должна быть меньше суммарного (рассчитанного па всю семью) прожиточного минимума в конкретном регионе. При этом совокупный доход упал более чем на 50% из-за изменения условий труда заемщика (например, его увольнения или введения на его предприятии неполного рабочего времени, оформления отпуска без сохранения зарплаты).

2. Заложенная по ипотеке квартира куплена до 1 декабря 2008 г. и является единственным жильем для съемщика и всех членов его семьи, зарегистрированных в ней.

3. У семьи нет другого налогооблагаемого имущества (дача, катер, гараж, машина свыше 500 тыс. руб.) или сбережений (акции и другие ценные бумаги, паи, банковские вклады).

4. Размер приобретенного по ипотеке жилья должен составлять: для одного человека - не более 45 м2; для двоих - не более 30 м2 на человека; для семьи из трех человек и более - максимум 25 м2 на каждого. Для сельских домов: максимум 70 м2 на одного; по 50 м2 - для двоих (на каждого); по 40 м2 - на каждого для семьи из трех человек и более.

5. Размер ипотечного кредита для Москвы и ряда других регионов составляет в пределах 10 млн руб. (схема 16.34).

В настоящее время в нашей стране для улучшения социальных условий и демографической ситуации большое значение придается обеспечению молодых семей достойным жильем. В соответствии с Программой "Молодой семье - достойное жилье" предусматриваются различные схемы социальной ипотеки:

o продажа жилых помещений по себестоимости строительства (в два раза дешевле);

o субсидирование процентной ставки за кредит из средств городского бюджета;

o рассрочка платежей по кредиту;

o списание части долга при рождении ребенка;

o увеличение срока ипотечного кредита до 30 лет и снижение процентной ставки с 10,5 до 5%;

o предоставление безвозмездных субсидий с увеличением за каждый год пребывания в очереди на улучшение жилищных условий вплоть до 90% стоимости квартиры при покупке по рыночным схемам (табл. 16.1).

Схема 16.34. Основные условия реструктуризации ипотечного кредита

Таблица 16.1. Программа "Молодой семье - достойное жилье", реализуемая в г. Москве

|

Показатели (критерии) |

Характеристика условий |

|

|||

|

1. Участники Программы |

o Молодые семьи, отвечающие следующим условиям: супруги, постоянно проживающие в Москве (без ограничения по длительности и могут быть зарегистрированы по разным адресам города) - продолжительность брака до трех лет (при рождении ребенка это условие не действует) |

|

|||

|

- нуждаются в улучшении жилищных условий, состоят в очереди - оба супруга моложе 35 лет, в том числе неполные семьи - имеют достаточные доходы для оплаты расчетной стоимости жилья за минусом субсидии o Молодые специалисты, ученые, врачи и т.д. в возрасте до 35 лет |

|

||||

|

2. Группы участников Программы |

o Первая группа - признанные нуждающимися в улучшении жилищных условий по месту жительства и работники бюджетных учреждений, признанные нуждающимися в улучшении жилья по месту работы и принятые на учет до 01.03.2005 (далее - очередники). Обеспеченность меньше 10 м2 на 1 человека, но не малоимущие o Вторая группа - имеющие жилые помещения меньше социальной нормы (18 м2 на одного человека (далее - неочередники второй группы)) o Третья группа - имеющие жилье больше социальной нормы и желающие улучшить условия (далее - неочередники третьей группы) |

|

|||

|

3. Варианты приобретения жилых помещений |

o Очередники - на льготных условиях за счет жилого фонда города и бюджетных средств по договорам: - коммерческого найма на пять лет - купли-продажи, в том числе с рассрочкой платежа - субаренды o Неочередники второй и третьей групп по накопительной системе: - покупка облигаций молодежного выпуска Правительства Москвы с погашением их в форме квартир - вступление в ЖСК: разовый вступительный взнос в размере 3-4% стоимости квартиры, первоначальные паевой и ежемесячные членские взносы. После накопления 50% стоимости квартиры - вселение, остальные 50% ежемесячно равными долями в течение ряда лет без процентов |

|

|||

|

После полной выплаты паевого взноса квартира переходит в собственность члена ЖСК. При выходе из ЖСК участник может: - переуступить свои права и обязанности по другому лицу по договору на рыночных условиях - получить паевые взносы полностью - купить квартиру меньшей стоимости или площади банковское ипотечное кредитование: первоначальные взнос 10-15% в зависимости от количества детей в семье на срок 3-30 лет |

|||||

|

4. Условия приобретения жилья по вариантам очередниками |

o Коммерческий наем - предоставление очередникам: - городской квартиры на пять лет с оплатой ими 100% коммунальных услуг - безвозмездной субсидии в зависимости от стажа в очереди, которая увеличивается за каждый год в очереди и может достигнуть 90% стоимости квартиры. После накопления остальной части стоимости квартира выкупается в собственность в срок до пяти лет, а занимаемая освобождается o Покупка с рассрочкой платежа до 10 лет: - первоначальный взнос - 10-15% стоимости квартиры в зависимости от количества детей (ранее было 30%); многодетным семьям списывается 30 м2 жилья - остальную сумму - равными долями с рассрочкой до 10 лет под 5% годовых - часть долга списывается при рождении первого ребенка в размере 10 м общей площади, второго - 14 м , третьего и последующих - но 18 м .двойняшек - 24 м - стоимость 1 м2 по фактическим затратам городского бюджета (20-26 тыс. руб.) o Договор аренды городской квартиры с бюджетными учреждениями на пять лет и с передачей в субаренд}' сотруднику этой организации - врачу, учителю и т.д. По окончании срока заключается новый договор субаренды. Если молодой специалист прекращает трудовые отношения с образовательным или медицинским учреждением, договор расторгается |

||||

Особенности ипотеки предприятий

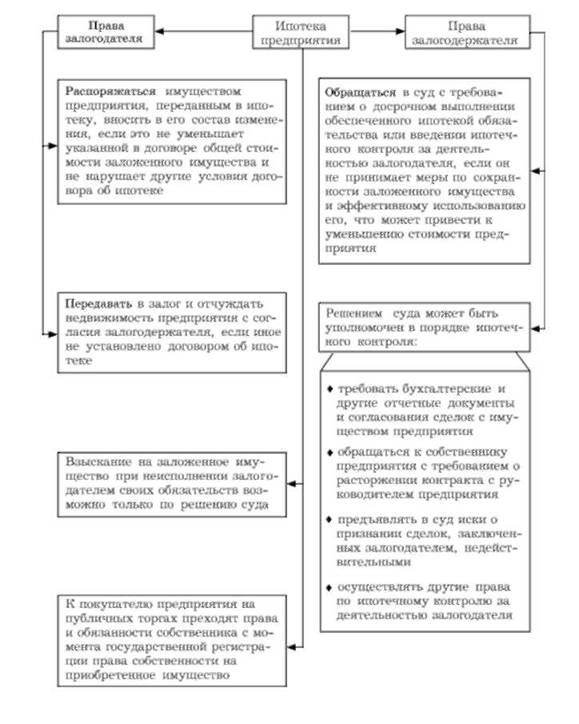

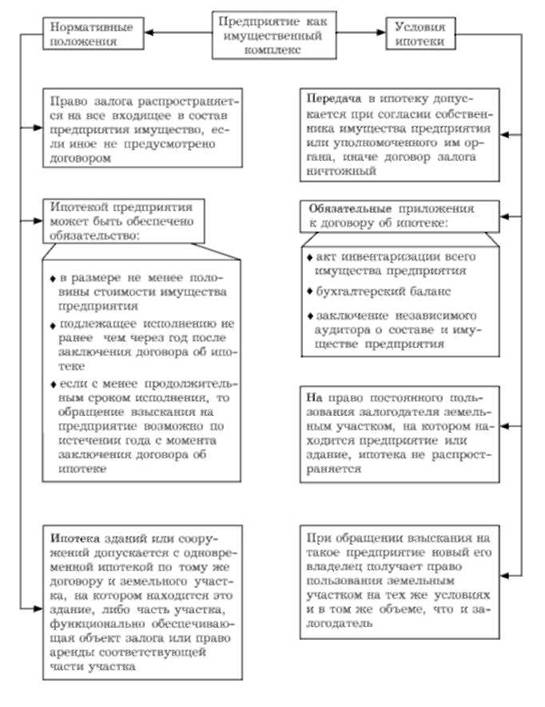

В состав заложенного имущества входят все принадлежащие предприятию как юридическому лицу на праве собственности или полного хозяйственного ведения материальные и нематериальные активы, в том числе здания, сооружения, оборудование, инвентарь, сырье, готовая продукция, нрава требования, патенты и другие исключительные права, а также долги предприятия.

Ипотекой предприятия может быть обеспечено денежное обязательство, сумма которого составляет не менее половины стоимости активов предприятия.

Не допускается передача в ипотеку предприятия, в отношении которого возбуждено дело о банкротстве либо принято решение о ликвидации или реорганизации.

Ипотекой предприятия обеспечивается денежное обязательство, подлежащее исполнению не ранее чем через год после заключения договора ипотеки.

Залогодатель вправе продавать, обменивать, сдавать в аренду, предоставлять взаймы и иным образом распоряжаться имуществом, вносить изменения в состав имущества предприятия, переданного в ипотеку, если это не влечет уменьшения общей стоимости активов предприятия, указанной в закладной, и не нарушает других условий договора ипотеки.

Без разрешения залогодержателя залогодатель не вправе передавать имущество предприятия в повторный залог, совершать сделки, направленные на отчуждение недвижимого имущества предприятия, если иное не установлено в закладной.

Реорганизация предприятия, переданного в ипотеку, без согласия залогодержателя не допускается.

Решением суда залогодержатель в порядке ипотечного контроля может быть уполномочен требовать от залогодателя регулярного представления бухгалтерских и иных отчетных документов, предварительного согласования вопросов, связанных с заключением сделок с имуществом предприятия; обращаться к собственнику имущества предприятия или управомоченному им органу с требованием о расторжении контракта с руководителем предприятия; предъявлять в арбитражный суд иски о признании сделок, заключенных залогодателем, недействительными; осуществлять иные права, предусмотренные решением суда, арбитражного суда о введении ипотечного контроля за деятельностью залогодателя (схемы 16.35, 16.36).

Схема 16.35. Особенности ипотеки предприятий, зданий и сооружений

Схема 16.36. Права сторон договора об ипотеке предприятия