Лекция 8. Права, варранты, депозитарные расписки

Изучив материал данной главы, студент должен:

знать

■ цели предоставления акционерам преимущественных прав;

■ кто является владельцем преимущественных прав;

■ как действует механизм реализации преимущественных прав;

■ что такое варранты и каковы цели их выпуска;

■ как оформляется и ведется учет прав собственности при выпуске и обращении депозитарных расписок;

■ каким образом осуществляется выплата дивидендов по депонированным акциям;

■ этапы организации и выпуска депозитарных расписок;

уметь

■ объяснять экономическую сущность преимущественного права;

■ определять цену права на этапах продажи акций с правами и без прав;

■ давать характеристику варрантов и объяснять, в каких случаях осуществляется их выпуск;

■ объяснять механизм выпуска и обращения депозитарных расписок;

■ различать типы депозитарных расписок, их характеристики и условия обращения;

■ характеризовать права владельцев депозитарных расписок в отношении выпустившей их компании;

■ объяснять механизм конвертации депозитарных расписок в акции;

владеть

■ навыками определения цены преимущественного права;

■ методикой расчета скрытой и временной цены варранта.

В предыдущих главах мы подробно изучили свойства, характеристики, механизм выпуска и обращения акций и облигаций, которые часто называют базовыми активами (базовыми ценными бумагами), потому что владельцы этих ценных бумаг имеют определенные права на имущество предприятия в случае его банкротства, а акции, кроме того, дают право на управление компанией. Однако в процессе своей деятельности компании в ряде случаев прибегают к выпуску вторичных (производных) ценных бумаг, которые дают права на базовые активы (акции и облигации). Эти виды ценных бумаг в мировой практике представлены правами, варрантами и депозитарными расписками, которые позволяют компаниям проводить более эффективную политику по привлечению капитала. Следует отметить, что механизм выпуска, обращения и функционирования этих ценных бумаг в России имеет существенные отличия от мировой практики. Поэтому в данной главе, раскрывая сущность указанных финансовых инструментов и механизм их действия, мы рассмотрим особенности их применения на российском рынке.

Преимущественные права

Законодательство большинства стран содержит положение о наличии у владельцев обыкновенных акций преимущественных прав (preemptive rights) на приобретение дополнительных акций нового выпуска. Российская система регулирования фондового рынка также предусматривает преимущественное право акционеров на покупку дополнительных акций, размещаемых посредством открытой или закрытой подписки, и ценных бумаг, конвертируемых в акции. Таким образом, инвестор, владеющий акциями конкретной компании, при новой эмиссии может стать владельцем преимущественных прав на приобретение этих акций в количестве, пропорциональном числу принадлежащих ему акций определенного типа.

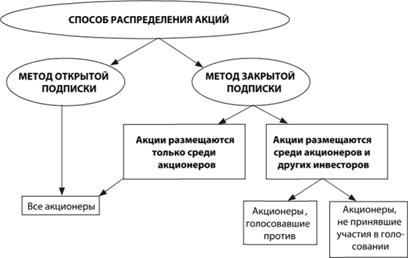

В зависимости от метода размещения акций и голосования на собрании акционеров определяется состав владельцев прав. На рис. 8.1 показано, в каком случае кто из акционеров становится владельцем преимущественных прав.

Если акции размещаются по открытой подписке, то все акционеры имеют преимущественные права на покупку акций новой эмиссии пропорционально своей доле. При методе закрытой подписки ситуация несколько иная. В случае размещения акций только среди существующих акционеров они все становятся обладателями преимущественных прав. Если каждый акционер воспользуется своим преимущественным правом в полном объеме, то структура собственников не изменится, т.е. доли всех акционеров в уставном капитале компании сохранятся в неизменном виде.

Рис. 8.1.Установление владельцев преимущественных прав

Если же акции будут размещены как среди нынешних акционеров, так и среди сторонних инвесторов, то изменится структура собственников. Акционеры, которые согласны с новой структурой и проголосовали за список лиц, которым будут проданы акции новой эмиссии, отказываются от своего преимущественного права. Это означает, что если их нет в данном списке, то они не будут приобретать акции новой эмиссии, и их доля в уставном капитале уменьшится. Преимущественное право сохраняется только за теми акционерами, которые проголосовали против или не принимали участия в голосовании.

Обычно владение одной акцией дает одно преимущественное право. Для того чтобы реализовать эту привилегию, владельцам обыкновенных акций рассылаются уведомления о том, что у них имеется право приобрести дополнительные обыкновенные акции пропорционально числу имеющихся у них акций. В уведомлении указываются число прав, которыми обладает акционер, срок действия права и цена его реализации (по какой цене акционер может приобрести дополнительные акции нового выпуска). В ряде случаев компания не указывает цену размещения. Примером может служить дополнительная эмиссия акций банка "ВТБ", проводившаяся в августе 2009 г., когда цена для владельцев преимущественных прав не была установлена и определялась по результатам размещения акций методом открытой подписки.