Практика проведения корректировки статей активов баланса к рыночной стоимости

Как уже отмечалось выше, величина стоимости активов в бухгалтерском балансе обычно отличается от их рыночной стоимости по разным причинам. Поэтому иногда нужно, проанализировав отдельные статьи баланса, сделать необходимые корректировки активов предприятия и довести их до рыночной стоимости. Балансовая стоимость активов и обязательств предприятий нс соответствует рыночной стоимости вследствие, например, инфляции, изменений конъюнктуры рынка, используемых методов учета.

Для осуществления корректировки статей баланса на рыночную стоимость предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности методами, изучаемыми в теории оценки недвижимости, машин и оборудования, НМА и пр.

Расчет рыночной стоимости активов предприятия проводится методом чистых активов, который включает в себя несколько этапов:

1) оценивается недвижимое имущество предприятия по рыночной стоимости;

2) определяется обоснованная рыночная стоимость машин и оборудования;

3) выявляются и оцениваются НМА;

4) определяется рыночная стоимость финансовых вложений, как кратко-, так и долгосрочных;

5) товарно-материальные запасы переводятся в текущую стоимость (см. подпараграф 7.2.5);

6) оцениваются по текущей стоимости расходы будущих периодов.

Далее корректируются статьи пассивов баланса: целевое финансирование, арендные и все прочие виды обязательств в сторону увеличения, за счет начисления возможных штрафов, пеней и пр.

После проведения данных процедур с активами баланса и обязательствами определяется величина собственного капитала путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости обязательств. Полученный результат и является стоимостью собственного капитала фирмы.

Метод чистых активов применяется при оценке:

• контрольных пакетов акций;

• предприятий с большой фондоемкостью;

• стоимости НМА;

• холдинговых и инвестиционных компаний;

• недавно зарегистрированных предприятий;

• предприятий без постоянных клиентов;

• предприятий со значительной долей финансовых активов.

После проведения данных корректировок составляется нормализованный (экономический) баланс и нормализованный отчет о прибылях и убытках, которые не используются в дальнейшем для целей бухгалтерского учета предприятия.

Нормализованная финансовая отчетность может использоваться исключительно для целей оценки стоимости предприятия (бизнеса).

Оценка рыночной стоимости запасов при реализации метода чистых активов

Вся информация о запасах предприятия и методах их учета и управления ими необходима оценщику для адекватного восприятия предлагаемой методики оценки их рыночной стоимости в рамках Имущественного подхода методом чистых активов, алгоритм которой может быть представлен следующим образом.

1. Устанавливается вид каждого из используемых запасов в соответствии с международной классификацией, в которой имеются следующие позиции:

• сырье;

• незавершенное производство;

• готовая продукция и товары.

2. По каждому из видов запасов следует выявить его структуру по уровням ликвидности.

3. Рассчитываются финансовые коэффициенты из группы деловой активности (показатели оборачиваемости).

4. Производится расчет – корректировка запасов по одному из вариантов:

• до обоснованной рыночной стоимости;

• методом дисконтирования;

• по альтернативной стоимости.

Рассмотрим представленный алгоритм подробнее для каждого из видов запасов.

Сырье может быть разделено на три группы:

1) высоколиквидное, которое легко может быть продано на рынке (алюминий, цветные металлы и пр.), – оценивается по рыночной стоимости на дату оценки;

2) не обладающее высокой ликвидностью, но еще необходимое в процессе производства, – дисконтируется так, как стоит па балансе, по сроку оборачиваемости запасов, но без поправок на риск;

3) низколиквидное, уже не используемое в производстве, – оценивается по ликвидационной, утилизационной или стоимости скрапа (стоимости содержащихся в нем материалов).

Незавершенное производство:

1) продукция, производство которой будет завершено в срок, меньший месяца, – переводится в группу готовой продукции и учитывается вместе с ней;

2) продукция, производство которой будет завершено в срок, больший одного месяца, – дисконтируется по сроку оборачиваемости запасов;

3) продукция, которая никогда не будет завершена, оценивается:

• по ликвидационной стоимости – при использовании ее по назначению;

• утилизационной стоимости – при альтернативном использовании или при использовании составных частей в качестве запасных частей;

• стоимости входящих материалов (стоимости скрапа) при утилизации (причем может быть отрицательной величиной при высокой стоимости утилизации).

Готовая продукция и товары:

1) товары высоколиквидные, которые будут проданы, – оцениваются по рыночной стоимости на дату оценки;

2) товары менее ликвидные – дисконтируются по сроку оборачиваемости дебиторской задолженности;

3) товары – полный неликвид оцениваются:

• по ликвидационной стоимости – при использовании продукции по назначению;

• утилизационной стоимости – при альтернативном использовании или использовании их составных частей;

• стоимости входящих в них материалов – при утилизации.

Рассмотрим действие представленного алгоритма на примерах.

Пример

Определить откорректированную сумму запасов, из которых 40% – высоколиквидны, при норме прибыли 20% годовых с ежемесячным начислением процента, если за период в три месяца известны показатели, приведенные в табл. 7.10.

Таблица 7.10

Исходные данные, д.е.

|

Показатель |

Начато периода |

Конец периода |

|

Запасы |

26 |

20 |

|

Выручка |

50 |

80 |

|

Валовая прибыль |

35 |

48 |

1. Коэффициент оборачиваемости запасов:

2. Высоколиквидные запасы оцениваются но рыночной стоимости:

(что соответствует рыночной оценке).

(что соответствует рыночной оценке).

3. Стоимость остальных запасов определяется дисконтированием по сроку оборачиваемости запасов:

Следовательно,

Таким образом, откорректированная стоимость запасов составляет:  (для сравнения по балансу – 20 д.е.).

(для сравнения по балансу – 20 д.е.).

Пример

Определить откорректированную сумму запасов, из которых 40% – высоколиквидны, при норме прибыли 20% годовых с ежемесячным начислением процента, если за период в три месяца известны показатели, приведенные в табл. 7.11.

Таблица 7.11

Исходные данные, д.е.

|

Показатель |

Начало периода |

Конец периода |

|

Запасы |

13 |

10 |

|

Выручка |

25 |

40 |

|

Валовая прибыль |

18 |

24 |

1. Коэффициент оборачиваемости запасов:

2. Высоколиквидные запасы оцениваются по их рыночной стоимости:

(недавно приобретены на рынке).

(недавно приобретены на рынке).

3. Стоимость остальных запасов определяется дисконтированием но сроку оборачиваемости запасов:

Следовательно,

Таким образом, откорректированная стоимость запасов составляет:

(по балансу – 10 руб.).

(по балансу – 10 руб.).

Пример

Проведем рыночную корректировку запасов в рамках оценки бизнеса ОАО "ЗАК" методом чистых активов. Основной вид деятельности завода – производство мотоциклов и запасных частей к ним. Для обновления материально-технической базы, расширения производственной деятельности заводу необходимы дополнительные инвестиции. Для того чтобы определить рыночную стоимость бизнеса и показать инвестиционную привлекательность ОАО "ЗАК", была приглашена группа независимых экспертов-оценщиков. По результатам осмотра и по данным финансовой отчетности в рамках имущественного подхода была проведена оценка запасов методом чистых активов в соответствии с алгоритмом рыночных корректировок, представленным выше. Дата оценки – 1 января 2009 г.

1. Виды запасов и их балансовая стоимость (табл. 7.12).

Таблица 7.12

Виды запасов и их балансовая стоимость, руб.

|

Статья по балансу |

На 1 января 2010 г. |

На 1 января 2011 г. |

|

Запасы |

2 446 642 |

3 323 386 |

|

В том числе: |

||

|

сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

655 717 |

968 836 |

|

животные на выращивании и откорме (11) |

- |

- |

|

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

1 146 538 |

1 797 145 |

|

готовая продукция и товары для перепродажи (16, 40, 41) |

643 649 |

556 667 |

|

товары отгруженные (45) |

- |

- |

|

расходы будущих периодов (31) |

738 |

738 |

|

прочие запасы и затраты |

- |

- |

В соответствии с международными стандартами расходы будущих периодов нс включаются в состав запасов, и тогда их структура выглядит так, как представлено в табл. 7.13.

Таблица 7.13

Структура расходов будущих периодов, руб.

|

Статья по балансу |

На 1 января 2010 г. |

На 1 января 2011 г. |

|

Запасы |

2 445 904 |

3 322 648 |

|

В том числе: |

||

|

сырье |

655 717 |

968 836 |

|

незавершенное производство |

1 146 538 |

1 797 145 |

|

готовая продукция и товары |

643 649 |

556 667 |

2. Структура запасов по уровню ликвидности. Методом экспертизы оценщики заключили, что 100% запасов сырья на предприятии является высоколиквидным (древесина, пластмасса и пр.) и легко реализуется на рынке.

Только 20% из состава незавершенного производства будет завершено в течение месяца, остальные 80% будут доведены до стадии готовой продукции за более длительный период.

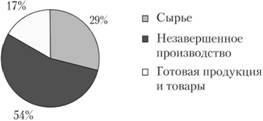

Оценщики выяснили, что на складе готовой продукции насчитывается 34 мотоцикла, балансовой стоимостью 327 940 руб., а также 130 мотоциклетных двигателей и различного рода запасных частей, общей стоимостью 228 727 руб. Исходя из анализа рынка, мотоциклы оценщики отнесли к высоколиквидным товарам, двигатели и запасные части – к менее ликвидным. Запасов, относящихся к категории "полный неликвид", оценщиками не выявлено (рис. 7.1).

Рис. 7.1. Структура запасов ОАО "ЗАК"

3. Расчет коэффициентов. Для применения метода дисконтирования необходимо рассчитать оборачиваемость запасов в днях и период погашения дебиторской задолженности, а также выяснить норму прибыли для данного предприятия и отрасли в целом.

Оборачиваемость запасов в днях рассчитывается как отношение 365 к коэффициенту оборачиваемости. Коэффициент оборачиваемости равен отношению себестоимости реализованной продукции и средней стоимости запасов за период. Таким образом, оборачиваемость запасов составит:

2 855 014 • 365 / 5 833 022 = 180 дней (1/2 года).

Период погашения дебиторской задолженности рассчитывается следующим образом:

Средняя дебиторская задолженность за период × 365 / Выручка, т.е.

1 963 039 • 365 / 11 803 583 = 60 дней (1/6 года).

Общая норма прибыли рассчитывается как отношение чистой прибыли к выручке. Общая норма прибыли, характерная для данной отрасли, равна 20%. Это подтверждается расчетом для оцениваемого предприятия (1 650 566 / 7 817 653 = 21%). Однако в этом случае данные взяты за 2009 г. За прошедший 2010 г. но данным формы № 2 на 1 января 2011 г. норма прибыли составила всего 4% (444 692 / И 803 583). Почему произошло снижение – показал бы подробный анализ финансово-хозяйственной деятельности предприятия, который здесь не приводится. Оценщики же заключили, что ставка дисконтирования при корректировке запасов равняется среднему значению за ретропериод, т.е. 12% (с ежемесячным начислением процента).

4. Корректировка запасов. Поскольку 100% сырья является высоколиквидным, то рыночная стоимость всех запасов сырья соответствует их балансовой стоимости и не требует корректировки (что было выяснено методом сравнения продаж, а также экспертным путем).

Часть продукции (мотоциклы) – 20% продукции незавершенного производства – переводится в группу готовой высоколиквидной продукции, т.е. оценивается в сумму 1 797 145 • 0,2 = 359 429 руб.

Стоимость оставшихся 80% (1 437 716 руб. но балансу) незавершенного производства определяется дисконтированием по сроку оборачиваемости запасов:

Следовательно,

Остальная стоимость по балансу – 228 727 руб. – это стоимость готовой продукции, относящейся к категории "менее ликвидный" товар. Поэтому в данном случае необходима корректировка методом дисконтирования по периоду погашения дебиторской задолженности:

Следовательно,

Таким образом, стоимость высоколиквидного сырья (100%) составляет 968 836 руб.

1. Стоимость незавершенного производства (20%), переведенного

в группу готовой продукции, составляет______________359 429 руб.

2. Стоимость незавершенного производства (80%), которое будет

завершено в срок, больший месяца, равна_____________1 354 394 руб.

Стоимость высоколиквидной готовой продукции (мотоциклы) оценена по их рыночной стоимости и составила_______________357 000 руб.

3. Стоимость менее ликвидной готовой продукции (двигатели и запасные части) в результате корректировки составила_________224 211 руб.

ИТОГО: рыночная стоимость запасов ОАО "ЗАК" на 1 января 2011 г. составляет 2 906 870 руб.

Для сравнения отметим, что их стоимость по балансу составляла 3 322 648 руб.

Таким образом, в данном параграфе представлен механизм рыночной оценки материально-производственных запасов, проводимый в рамках оценки бизнеса методом чистых активов.

Оценка рыночной стоимости дебиторской задолженности

Одна из проблем учета оборотных средств состоит в том, что в правилах бухгалтерского учета не предусмотрена работа по корректировке таких активов, как дебиторская задолженность. Бухгалтер лишь через каждые четыре месяца списывает просроченную задолженность и один раз за определенный период проводит ее инвентаризацию. Этого, конечно, недостаточно для того, чтобы оценить достоверно ее рыночную стоимость. Анализ активов – задача аналитического отдела на предприятии, однако не на каждом предприятии есть аналитик, и ни на одном из предприятий не проводится корректировка дебиторской задолженности с учетом стоимости денег во времени (т.е. пересчет ее стоимости в будущем на текущий момент времени с использованием процедуры дисконтирования). Данные от такого пересчета давали бы реальную оценку такому оборотному активу, как дебиторская задолженность, что особенно важно в условиях дефицита чистого оборотного капитала.

Таким образом, актуальность разработки техник рыночной корректировки дебиторской задолженности очевидна. Результаты проведения такого рода работы дают возможность обналичить (продать) задолженность, которая просто отягощает баланс, и получить реальные средства, необходимые для нормального функционирования предприятия. Рассмотрим концепцию рыночной оценки дебиторской задолженности в рамках реализации одного из методов Имущественного подхода к оценке бизнеса, а именно метода чистых активов, и продемонстрируем ряд техник оценки рыночной стоимости дебиторской задолженности, условия применимости которых определяются введенной классификацией ситуаций, связанных с наличием или отсутствием котировок дебиторской задолженности на рынке обязательств.

Несмотря на то что оценка дебиторской задолженности – это лишь этап в оценке активов предприятия, тем не менее получение здесь недостоверных значений может существенно повлиять на конечную стоимость предприятия. Для того чтобы избежать ошибки в оценке, необходимо серьезно отнестись к процессу анализа и корректировки дебиторской задолженности. Особенно это важно, когда оценивается действующее предприятие в целях приватизации или продажи либо принятия инвестиционного решения. Для покупателя бизнеса также важно знать величину задолженности перед предприятием, риск невозврата долгов. Это поможет управлять дебиторской задолженностью, к примеру, продать ее на торгах, обратиться в суд. В свою очередь реализация дебиторской задолженности принесет в баланс реальные денежные средства, как известно, самые ликвидные активы предприятия.

Как правило, все начинается с анализа дебиторской задолженности, а именно: составляется список дебиторов, определяется срок возврата долга, анализируются возможности дебитора вернуть долг в срок, установленный договором. Этот процесс можно назвать инвентаризацией дебиторской задолженности. Удобнее в ходе проведения анализа структурировать данные в сводную таблицу дебиторов предприятия (объекта оценки). С той дебиторской задолженностью, по поводу которой возникает сомнение, ведется Вперед работа (в рамках проведения процедур управления):

• напоминается о задолженности должнику;

• направляются иски в Арбитражный суд РФ;

• списывается безнадежная задолженность.

Инвентаризацией занимается бухгалтер на каждом отдельном предприятии. Законодательством РФ предусмотрена Вперед работа с дебиторской задолженностью: бухгалтер проводит как минимум один раз в год инвентаризацию долгов, и если выявляются задолженности, платежи по которым просрочены более чем на четыре месяца (Указ Президента РФ от 20 декабря 1994 г. № 2204), то эти долги списываются на финансовый результат предприятия (убытки). Отметим, что при налогообложении списанная дебиторская задолженность не уменьшает налогооблагаемую базу. Списанные долги еще три года учитываются до полного истечения исковой давности, так как в эти три года возможен возврат долгов. Такое положение вещей наблюдалось до принятия части первой Налогового кодекса РФ. После его принятия можно ориентироваться только на исковую давность, и только через три года возможно списание просроченных долгов.

Оценщик в самом начале работы с оценкой дебиторской задолженности должен рассматривать просроченные долги так же тщательно, как и текущую задолженность. Иногда предприятия-должники имеют временные затруднения, и не исключено, что выплата долга может наступить, как только предприятие улучшит свои дела. К тому же сейчас все более развивается рынок обязательств, и просроченную задолженность можно в любом случае попробовать продать на торгах. Поэтому рекомендуется каждому оценщику не полагаться на данные бухгалтерского учета, а самостоятельно проработать все долги, возникшие на предприятии (конечно же, при помощи бухгалтера). Та задолженность, по которой не возникает сомнений, что она не будет возвращена, – признается безнадежной. Отметим, что безнадежная задолженность не оценивается (как и задолженность учредителей в уставный капитал предприятия).

Определение рыночной стоимости дебиторской задолженности предполагает дисконтирование. При этом период дисконтирования определяется исходя из срока возврата долга, а ставка дисконтирования учитывает риск невозврата долга, т.е. она будет тем выше, чем маловероятнее возврат долга.

При оценке рыночной стоимости дебиторской задолженности должны учитываться следующие факторы, влияющие на нее:

• условия прекращения обязательств – расчет денежными средствами, ценными эмиссионными бумагами, зачетом встречных поставок товаров и т.д.;

• сроки расчетов, предусмотренные договорами;

• наличие обеспечения по соответствующему обязательству;

• наличие претензий организации-дебитора по количеству и качеству поставленной ему продукции;

• финансовое состояние организации-дебитора;

• другие сведения, учитываемые оценщиком при осуществлении оценки, сообщенные должником и организацией-дебитором.

Важно также проводить корректировки, связанные с оценкой и учетом безнадежных долгов, с оценкой скидок и возможных возвратов товаров.

Следует выделить несколько случаев корректировки дебиторской задолженности. Для каждого случая различается процедура оценки задолженности и выбор ставки дисконтирования, по которой производится корректировка. Ниже будут рассмотрены и проиллюстрированы на примерах все такие возможные случаи рыночной корректировки дебиторской задолженности.

Ситуация А. Долги котируются. В этом случае используется рыночный способ оценки и корректировки дебиторской задолженности, основанный на анализе рынка долгов. Оценщик проводит следующие действия:

1) составляет список дебиторов;

2) выделяет дебиторов с дебиторской задолженностью, просроченной более чем на три года (при этом срок исковой давности исчерпан), и такую безнадежную, просроченную дебиторскую задолженность по каждому из дебиторов приравнивает к нулю;

3) выделяет дебиторов, долги которых котируются на рынке, и распространяет на эти дебиторские задолженности рыночный дисконт – коэффициент (иногда в процентах) снижения стоимости долга от его номинала. Следует умножить величину долга на этот коэффициент. Например, долг составляет 100 долл., его можно купить на рынке долгов за 68%, следовательно, величина откорректированной дебиторской задолженности равна 68 долл. Чем выше сумма долга, тем выше дисконт (скидка).

Пример

Долг дебитора А составляет 3 млн руб. Его долги котируются на рынке долгов следующим образом.

Долг в 5000 тыс. руб. был куплен за 0,6 номинала с учетом дисконта; долг в 8 млн руб. – за 0,5; 20 млн руб. – за 0,48; 500 тыс. руб. – за 0,85; 1 млн руб. – 0,8; 3,5 млн руб. – за 0,7 номинала. Какова рыночная стоимость долга дебитора А?

Сформируем корреляционно-регрессионную зависимость (парную корреляцию факторного признака – величины долга и результативного признака – коэффициента котировки данного долга на рынке долгов) (табл. 7.14).

Таблица 7.14

Соотношение величины долга и коэффициента котировки данного долга

|

Величина долга (X), тыс. руб. |

Коэффициент (Y) |

|

5000 |

0,6 |

|

8000 |

0,5 |

|

20 000 |

0,48 |

|

500 |

0,85 |

|

1000 |

0,8 |

|

3500 |

0,7 |

Формула связи (зависимости Y от X) может быть определена, например, с помощью финансового калькулятора, теснота такой связи измеряется теоретическим коэффициентом детерминации r (линейным коэффициентом корреляции в случае линейной зависимости у = ах + b) (табл. 7.15).

Таблица 7.15

Определение теоретического коэффициента детерминации

|

Регрессионная модель |

Формула |

Значение а |

Значение b |

Значение коэффициента корреляции r |

Значение Y для X = 3000 |

|

Линейная |

у = а + bх |

0,76663 |

0,00002 |

0,82764 |

Y = 0,71375 |

|

Логарифми ческая |

у = а + blnx |

1,55008 |

0,11030 |

0,97042 |

Y = 0,66700 |

|

Экспонен циальная |

y=ab•x |

0,76432 |

0,99997 |

0,84978 |

Y = 0,70253 |

|

Степенная |

у = αx•1) |

2,53659 |

0,16975 |

0,96199 |

Y = 0,65165 |

Как очевидно из табл. 7.15, наивысший коэффициент регрессии, равный 0,97042, наблюдается для логарифмического уравнения связи. Таким образом, дисконтный (понижающий) коэффициент У, определяемый на основе статистической обработки рыночных данных, полагаем равным 0,667. Следовательно, долг дебитора A в 3 млн руб. может быть куплен на рынке долгов за 3000 • 0,667 = 2,001 млн руб.

Таким образом, откорректированная величина дебиторской задолженности (ее рыночная стоимость) составляет 2 млн руб.

Пример

Пусть теперь долги дебитора А не котируются на рынке долгов, но он очень похож на дебитора В, долги которого котируются. Пусть должник ЛИАЗ имеет дебиторскую задолженность в 5 млн долл. Срок оборачиваемости его дебиторской задолженности – 44 дня. С рынка известна информация о зависимости дисконтного коэффициента (результативный признак) от срока оборачиваемости (факторный признак) для компаний открытого типа (табл. 7.16)

Таблица 7.16

Определение коэффициента корреляции для долгов, не котирующихся на рынке

|

Компания |

Оборачиваемость дебиторской задолженности (X), дней |

Дисконтный коэффициент (Y) |

Модель |

Коэффициент корреляции |

Значение Y для X = 44 дня |

|

ГАЗ |

52 |

0,5 |

Линейная |

0,97830 |

0,68024 |

|

ВАЗ |

50 |

0,6 |

Логарифмическая |

0,97972 |

0,70674 |

|

ИЖ |

65 |

0,3 |

Экспоненциальная |

0,98407 |

0,74455 |

|

АЗЛК |

60 |

0,4 |

Степенная |

0,98256 |

0,79053 |

Расчет по данным правой части табл. 7.16 показывает, что наивысшее значение коэффициент корреляции принимает для экспоненциальной связи (0,98407) и дисконтный (понижающий) коэффициент для долга в 5 млн долл, дебитора А может быть взят равным 0,74455. Рыночная стоимость данной дебиторской задолженности при этом составляет 3,723 млн долл.

Данный метод может рассматриваться как разновидность метода рынка капитала, а вместо коэффициента оборачиваемости может использоваться и иной, например, коэффициент ликвидности, связанный того же типа зависимостью с объемом дебиторской задолженности, что и дисконтный коэффициент.

Ситуация В. Долги не котируются. В этом случае дебиторская задолженность по каждому из дебиторов должна быть продискон- тирована на дату оценки в зависимости от сроков ее индивидуального погашения. При этом рассчитывается коэффициент оборачиваемости дебиторской задолженности по каждому из дебиторов.

1. Дебиторская задолженность расписывается по периодам (месяц, квартал), например, на 15 января отпущено 15 генераторов, ДЗ = х руб.; на 18 января – еще четыре генератора, ДЗ = у руб. и т.д.

2. Рассчитывается среднее значение дебиторской задолженности за период (выручка от ее погашения в данном периоде) либо простым усреднением ((нач. + кон.) / 2), либо взвешиванием с использованием весовых коэффициентов.

3. Срок дисконтирования определяется равным коэффициенту оборачиваемости дебиторской задолженности для каждого конкретного дебитора. Рассчитывается, за сколько дней в среднем гасится его дебиторская задолженность, для этого выручка от дебиторской задолженности делится на величину дебиторской задолженности.

4. Дисконтирование производится по ставке дисконтирования, определяемой как

где Yбаз – самая высокая (базовая) ставка из следующих: стоимость коммерческого кредита, если он имеется на предприятии; норма дохода на собственный капитал; норма прибыли; ставка альтернативного вложения капитала; Ra – риск но конкретному дебитору.

Этот перечень ставок обусловлен тем, что дебиторская задолженность может рассматриваться фактически как беспроцентный кредит, т.е. на дебиторской задолженности предприятие теряет деньги, которые:

1) могли бы быть уплачены в качестве процентов за используемый коммерческий кредит, что важно при наличии дефицита денежных средств;

2) могли бы быть вложены в производство, на его расширение и увеличение нормы прибыли;

3) могли бы быть положены на депозит в банк или сделаны другие альтернативные вложения.

Чаще всего самой высокой оказывается ставка по коммерческому кредиту.

Поправка на риск по конкретному дебитору производится методом кумулятивного построения или выводится экспертным путем. Может оказаться, что финансовая отчетность по конкретному дебитору доступна, и тогда, произведя финансовый анализ состояния данного дебитора, можно определить его коэффициент моментальной ликвидности.

Если он оказывается больше 1, то поправка на риск может быть положена равной нулю (долг вернут); если он оказывается равным 1, то поправку следует строить, например, методом кумулятивного построения; если, наконец, коэффициент моментальной ликвидности меньше 1, то, скорее всего, дебиторская задолженность по данному дебитору является безнадежной.

Можно использовать и иные показатели платежеспособности и финансовой устойчивости. Существуют определенные нормативы на данные показатели, и если предприятие имеет удовлетворительную платежеспособность, то долги, вероятно, будут возвращены, если же нет, то существует угроза невозврата долгов. Такими коэффициентами, как уже упоминалось выше, являются:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными средствами;

3) коэффициент абсолютной ликвидности (коэффициент восстановления).

Напомним, что основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным является выполнение хотя бы одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение, меньшее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение, меньшее, чем 0,1.

Когда невозможно вычислить данные коэффициенты, корректировка дебиторской задолженности (дисконтирование денежных потоков – причитающихся (ожидаемых) поступлений конкретного плательщика) проводится на основании индивидуальной ставки дисконтирования, состоящей из безрисковой ставки процента и премии за риск:

где  – условно безрисковая ставка;

– условно безрисковая ставка;  – поправка на риск неплатежа по k-му дебитору.

– поправка на риск неплатежа по k-му дебитору.

Поправка  устанавливается либо экспертно, в зависимости от оценки финансового состояния плательщика, его кредитной истории, либо как величина равная

устанавливается либо экспертно, в зависимости от оценки финансового состояния плательщика, его кредитной истории, либо как величина равная  , где

, где  – среднерыночная доходность на фондовом рынке (может быть принята на уровне текущего фондового индекса АК&М, регулярно помещаемого в финансовых журналах). Коэффициент

– среднерыночная доходность на фондовом рынке (может быть принята на уровне текущего фондового индекса АК&М, регулярно помещаемого в финансовых журналах). Коэффициент определяется как мера совокупного (систематического и несистематического) риска в соответствии с так называемой модифицированной моделью оценки капитальных активов (САРМ). Данная модель рекомендуется для определения ставки дисконтирования на основе практики, сложившейся за рубежом и отраженной в материалах аудиторской фирмы Deloitte & Touchet.

определяется как мера совокупного (систематического и несистематического) риска в соответствии с так называемой модифицированной моделью оценки капитальных активов (САРМ). Данная модель рекомендуется для определения ставки дисконтирования на основе практики, сложившейся за рубежом и отраженной в материалах аудиторской фирмы Deloitte & Touchet.

Определив на основе модели оценки капитальных активов индивидуальную ставку дисконтирования для каждого отдельного долга, оценщик дисконтирует платежи по балансу по дебиторской задолженности и получает скорректированные данные – рыночную стоимость дебиторской задолженности.

Ситуация С. Имеется график погашения дебиторской задолженности. В этом случае применяется укрупненный способ оценки дебиторской задолженности.

Пример

У предприятия дебиторская задолженность составляет 1 млн руб. В том числе 20% – безнадежной, 100 тыс. руб. – будут погашены в течение 10 дней, 200 тыс. – через 3 месяца, 300 тыс. – через 5 месяцев, а последние 200 тыс. руб. – ежемесячно равными платежами по 50 тыс. руб., начиная с пятого месяца. Известно, что ставка по коммерческим кредитам составляет 60% годовых, общая норма прибыли предприятия – 25%, ставка по альтернативным вложениям капитала составляет 18% годовых, риск по данному дебитору оценивается в 12%.

Провести корректировку данной дебиторской задолженности.

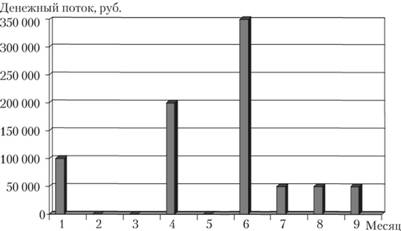

Стоимостно-временная диаграмма, отображающая формирование денежных потоков за период погашения данной дебиторской задолженности (8 месяцев) по месяцам, представлена на рис. 7.2.

Безнадежный долг в 20% – отброшен; 100 тыс. руб., погашаемые в течение первых 10 дней, формируют "нулевой" денежный поток, который не дисконтируется (поскольку если срок погашения дебиторской задол-

Рис. 7.2. Формирование денежных потоков за период погашения дебиторской задолженности (8 месяцев) но месяцам

женности меньше месяца, то дисконтирование не производится, по этой сумме не начисляются и проценты). Ставка дисконтирования составит:

Y0 = 60 (max) + 12 = 72% (годовая, или 6% – ежемесячная).

Так как NPV = 629 336 руб., то откорректированная величина дебиторской задолженности может быть принята равной 630 тыс. руб.

Если график погашения дебиторской задолженности отсутствует, то дисконтирование проводится по сроку оборачиваемости, но не в днях, а в месяцах.

Пример

Предположим, что теперь известно только то, что дебиторская задолженность равна 1 млн руб., из которых 20% – долг безнадежный. Срок оборачиваемости по данному дебитору составляет 123 дня, или четыре месяца. Пусть ставка дисконтирования – 6% в месяц.

Через четыре месяца должна быть и огашена дебиторская задолженность, равная 800 тыс. руб. Выполнив дисконтирование этой суммы, получим, округленно, 633 700 руб.

Таким образом, процесс оценки рыночной стоимости дебиторской задолженности на действующем предприятии хотя и трудоемок, однако, польза от проведения такой работы оказывается весьма значительной.