Практическое использование модели САРМ

Одним из основных направлений практического применения теории САРМ является использование этой модели для анализа будущих цен отдельных финансовых средств и портфелей. С помощью модели САРМ можно оценить потенциальную "желательность" приобретения той или иной ценной бумаги или портфеля. Для этого инвестору необходимо знать три величины:

1) безрисковую доходность rf (таковой может считаться доходность государственных облигаций со сроком погашения, равным холдинговому периоду);

2) ожидаемую доходность Е(rM) рыночного портфеля (оценивается с использованием какого-либо индекса РЦБ);

3) βi i-й ценной бумаги или портфеля.

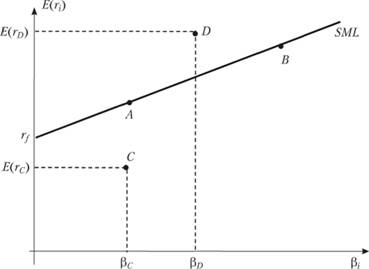

Как следует из теории САРМ, если цена отдельного финансового средства или портфеля адекватно отражает отношение их доходности E(ri) и риска βi, то в условиях равновесия финансовых рынков эти финансовые средства или портфели будут соответствовать точкам, лежащим на линии SML (точки А и B на рис. 3.9).

Рис. 3.9. Использование модели САРМ для анализа цен финансовых средств

Но в реальной действительности равновесие финансовых рынков не всегда наблюдается. Поэтому возникают динамические отклонения величин Ε(ri) от равновесных значений. Однако по теории САРМ финансовые рынки должны стремиться к равновесию, вследствие чего рыночные механизмы приведут к устранению динамических отклонений. Именно это положение положено в основу практического использования модели САРМ.

Предположим, например, что мы оцениваем какое-то финансовое средство i (таковым может быть отдельная ценная бумага или портфель). Если известны доходности этого средства за N шагов расчета в прошлом, то можно найти его ожидаемую доходность:

этого средства за N шагов расчета в прошлом, то можно найти его ожидаемую доходность:

Эта ожидаемая доходность будет отражать все динамические отклонения от равновесных величин. Одновременно, как известно, ожидаемую доходность можно оценить с использованием модели САРМ:

Эта доходность должна наблюдаться при равновесии финансовых рынков, когда риск инвестирования (точнее – его систематическая составляющая) оценивается величиной  , а соответствующая данным величинам ожидаемой доходности и риска точка на графике располагается на линии SML. Если наблюдается динамическое неравновесие финансового рынка, т.е.

, а соответствующая данным величинам ожидаемой доходности и риска точка на графике располагается на линии SML. Если наблюдается динамическое неравновесие финансового рынка, т.е.  при заданном уровне риска

при заданном уровне риска  , то соответ ствующая точка располагается выше или ниже линии SML, и рыночный механизм будет воздействовать на

, то соответ ствующая точка располагается выше или ниже линии SML, и рыночный механизм будет воздействовать на  таким образом, чтобы на рынке установилось равновесие и выполнилось условие:

таким образом, чтобы на рынке установилось равновесие и выполнилось условие:

Чтобы правильно оценивать изменения, которые должна претерпеть ожидаемая доходность рассматриваемого финансового средства, введем условный параметр  :

:

Если  , то рассматриваемое финансовое средство неправильно оценено, и можно предугадать направление изменений его рыночной цены и доходности.

, то рассматриваемое финансовое средство неправильно оценено, и можно предугадать направление изменений его рыночной цены и доходности.

Рассмотрим, например, точку С, лежащую ниже линии SML. Такое положение свидетельствует, что при данном уровне риска (определяемом величиной  ) ожидаемая доходность

) ожидаемая доходность  рассматриваемого финансового средства слишком мала в сравнении с

рассматриваемого финансового средства слишком мала в сравнении с  и

и . Но такое может произойти только в том случае, если цена финансового средства завышена и наблюдается динамическое неравновесие рынка. Действие рыночного механизма приведет к тому, что инвесторы сочтут эти ценные бумаги нежелательными и начнут в больших количествах предлагать их к продаже. В результате цена станет падать, а ожидаемая доходность повышаться, и в равновесии на это финансовое средство установится такая цена, при которой соотношение

. Но такое может произойти только в том случае, если цена финансового средства завышена и наблюдается динамическое неравновесие рынка. Действие рыночного механизма приведет к тому, что инвесторы сочтут эти ценные бумаги нежелательными и начнут в больших количествах предлагать их к продаже. В результате цена станет падать, а ожидаемая доходность повышаться, и в равновесии на это финансовое средство установится такая цена, при которой соотношение  будет соответствовать линии SML.

будет соответствовать линии SML.

Другая ситуация соответствует точке D: здесь при уровне риска  доходность

доходность  превосходит доходность

превосходит доходность , определяемую САРМ, и

, определяемую САРМ, и  . Но в таком случае данное финансовое средство недооценено. Именно такие ценные бумаги стремится приобретать любой инвестор, поскольку они сулят значительный ценовой выигрыш. Но возросший спрос на подобные финансовые средства повлечет рост их цен и, как следствие, снижение ожидаемой доходности. В конечном итоге при равновесии соотношение

. Но в таком случае данное финансовое средство недооценено. Именно такие ценные бумаги стремится приобретать любой инвестор, поскольку они сулят значительный ценовой выигрыш. Но возросший спрос на подобные финансовые средства повлечет рост их цен и, как следствие, снижение ожидаемой доходности. В конечном итоге при равновесии соотношение  для данной ценной бумаги также станет соответствовать линии SML.

для данной ценной бумаги также станет соответствовать линии SML.

Итак, используя только три показателя: безрисковую доходность /у, ожидаемую доходность рыночного портфеля и

и  – коэффициент "бета" любого i-го финансового средства, инвестор в состоянии, используя модель САРМ, определить, должен ли он: а) сохранять это финансовое средство в портфеле; б) продавать его; в) покупать финансовое средство.

– коэффициент "бета" любого i-го финансового средства, инвестор в состоянии, используя модель САРМ, определить, должен ли он: а) сохранять это финансовое средство в портфеле; б) продавать его; в) покупать финансовое средство.

Доступность модели САРМ позволяет давать первоначальный прогноз движения цен финансовых средств. При проведении более глубокого анализа необходимо учитывать, что САРМ является моделью, основанной на предварительных условиях, она описывает события, имеющие вероятностный характер, и результаты САРМ не всегда могут совпадать с реально наблюдаемыми величинами. Поэтому целесообразно оценить, сколь точно модель САРМ согласуется с реальной действительностью. Однако провести такую проверку не так просто. Одной из главных сложностей при этом составляет вопрос формирования рыночного портфеля и вычисление  , а также

, а также  . Ясно, что рыночный портфель должен включать все ценные бумаги, но как реально оценить его характеристики? Неадекватность ответа на этот вопрос позволяет отстаивать свои точки зрения и сторонникам, и противникам САРМ. Так, например, ряд проведенных в США исследований показали, что величины

. Ясно, что рыночный портфель должен включать все ценные бумаги, но как реально оценить его характеристики? Неадекватность ответа на этот вопрос позволяет отстаивать свои точки зрения и сторонникам, и противникам САРМ. Так, например, ряд проведенных в США исследований показали, что величины  и

и  , вычисленные с использованием линейных регрессионных соотношений, нс совпадают с теоретическими данными модели САРМ. Однако сторонники САРМ парируют эту критику тем, что не были адекватно оценены основные параметры рыночного портфеля.

, вычисленные с использованием линейных регрессионных соотношений, нс совпадают с теоретическими данными модели САРМ. Однако сторонники САРМ парируют эту критику тем, что не были адекватно оценены основные параметры рыночного портфеля.