Построение оптимального портфеля. Касательный портфель

После описания всего множества имеющихся инвестиционных возможностей (допустимого множества) ставится Вперед задача: выделить множество портфелей, имеющих наиболее выгодные соотношения ожидаемой доходности и риска, и затем выбрать из него, с учетом предпочтений конкретного инвестора, портфель, оптимальный для данного инвестора.

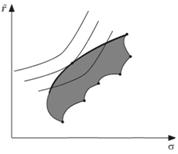

Все инвесторы при прочих равных условиях предпочитают бо́льшую доходность и избегают риска. Отсюда следует, что для инвестора представляет интерес не все допустимое множество, а лишь его часть –эффективная граница – часть границы, обращенная влево-вверх на плоскости (σ,  ). Можно строго доказать, что эффективная граница всегда выпукла вверх.

). Можно строго доказать, что эффективная граница всегда выпукла вверх.

Эффективная граница может быть описана аналитически. Ее структура такова: на ней располагается конечное число так называемых угловых портфелей, для расчета которых имеются специальные алгоритмы и программы. В портфелях, промежуточных между двумя соседними угловыми, доли бумаг меняются линейно.

Практически, при не очень большом числе бумаг, эффективная граница может быть построена средствами программы Microsoft Excel. Последовательность действий такова:

1) завести нужное количество ячеек для величин  и заполнить их оцененными значениями;

и заполнить их оцененными значениями;

2) завести ячейки для долей хi;

3) в двух специальных ячейках записать формулы для средней ожидаемой доходности и риска портфеля;

4) используя процедуру "Поиск решения" из "Пакета анализа", решить следующую задачу оптимизации: минимизировать величину риска, меняя значения хi, при следующих ограничениях: доли неотрицательны, в сумме равны 1, и  равна заданной величине требуемой доходности

равна заданной величине требуемой доходности  . Результатом будут совокупность оптимальных значений долей, значения доходности и риска портфеля;

. Результатом будут совокупность оптимальных значений долей, значения доходности и риска портфеля;

5) варьируя, с достаточно мелким шагом, значения в пределах от минимального до максимального из  , получить эффективную границу.

, получить эффективную границу.

■ Оптимальный портфель – это портфель, по своим характеристикам риска – доходности в наибольшей степени (среди всех допустимых портфелей) отвечающий предпочтениям конкретного инвестора.

Чтобы найти оптимальный портфель, предварительно нужно иметь следующие данные:

■ эффективную границу допустимого множества, построенную по оцененным средним ожидаемым доходностям активов, их стандартным отклонениям и ковариациям;

■ семейство кривых безразличия, построенное на основе информации о предпочтениях инвестора.

Затем, используя численные или приближенно-графически процедуры, следует найти точку касания эффективной границы и одной из кривых безразличия. В силу того, что эффективная граница выпукла вверх, а кривые безразличия – вниз, такая точка касания существует и является единственной. Она и представляет собой оптимальный портфель для данного инвестора (рис. 11.5).

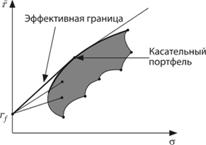

Введем в рассмотрение так называемый безрисковый актив: его доходность, обозначаемая rf, принимает некоторое определенное значение, т.е. фактически не является случайной величиной: σf = 0. На практике в качестве безрисковых активов выступают государственные облигации, депозиты в надежные банках и др. Для оценки значения rf можно использовать доходность так называемых ПИФов денежного рынка. Пусть инвестор, в дополнение к имеющимся и уже рассмотренным возможностям вложения средств в рисковые активы, может также вложить часть средств в безрисковый актив. Как это скажется на допустимом множестве и на окончательном инвестиционном решении – оптимальном портфеле?

Рис. 11.5. Оптимальный портфель для данного инвестора на плоскости риск – доходность

Портфель, состоящий частично из безрискового актива, а частично – из рисковых бумаг, можно (аналогично тому, как это было сделано для трех бумаг) представить как портфель из двух активов: безрискового и рисковой части портфеля. Из формул для доходности и риска портфеля из двух бумаг, а также из очевидного замечания, что случайная величина с нулевой дисперсией имеет нулевую ковариацию с любой другой величиной, следует, что портфели такого типа располагаются на плоскости риск – доходность на отрезках, соединяющих безрисковый актив с различными допустимыми портфелями (рис. 11.6).

В результате эффективная граница изменится – передвинется влево, и будет включать отрезок прямой, выходящей из точки, соответствующей безрисковому активу, и касающейся "старой" эффективной границы. Портфель, располагающийся в точке касания, называется касателъным и, как будет очевидно из модели САРМ, играет важную роль. В случае если у инвестора имеется возможность не только инвестировать, но и занимать средства по безрисковой ставке, эффективной границей будет вся указанная прямая.

Рис. 11.6. Портфель, состоящий частично из безрискового актива, а частично – из рисковых бумаг, на плоскости риск – доходность

Структура оптимального портфеля также изменится: у инвесторов появится возможность выбирать портфели с меньшим риском при том же уровне доходности. Важно отметить, что безрисковый актив создает принципиально новые инвестиционные возможности даже в том случае, если его доходность нулевая (т.е. когда денежные средства просто хранятся на счете).