Последствия уклонения от налогов

Почему уклонение от налогов беспокоит правительства всех стран мира? На первый взгляд, ответ очевиден: налоги – во все времена основной источник доходов любого государства. Если доходы укрываются от налогообложения, это, прежде всего, означает недостаточные поступления в бюджет, а значит, невозможность финансировать в полной мере государственные программы: производство общественных благ, выплату социальных пособий, пенсий и пр. Однако если бы проблема заключалась только в этом, ее несложно было бы решить. В самом деле, в любом обществе большинство экономических агентов – честные налогоплательщики. Достаточно увеличить налоговые ставки, чтобы собрать запланированную сумму доходов в бюджет только с тех, кто платит. Вместе с тем, такое решение вопроса могло бы еще больше ухудшить ситуацию. Во-первых, рост налогов может изменить решение части (прежде) честных налогоплательщиков, и увеличить тем самым долю уклоняющихся. Во-вторых, слишком высокие налоги могут сделать невыгодными определенные виды бизнеса, привести к закрытию предприятий, переносу их деятельности в другие отрасли или даже в другие страны. В-третьих, и без того неравномерное распределение налоговой нагрузки, которое возникает в результате уклонения от налогов, в таком случае только усугубится.

Неравномерность фактического распределения налоговой нагрузки и есть главная проблема уклонения от налогов. В то время как честные налогоплательщики несут нагрузку в полной мере, для тех, кто уклоняется, она фактически нулевая. Это значит, что не выполняется важнейший критерий эффективной налоговой системы – относительное равенство налоговых обязательств. В частности, нарушается горизонтальное равенство: люди, находящиеся в одинаковом положении с точки зрения номинальных (доналоговых) доходов, оказываются в разном положении после уплаты налогов.

Кроме того, неуплата налогов имеет своего рода мультипликативный эффект. Известно, что чаще всего уклоняются от налогов самозанятые работники. Это и понятно – гораздо легче скрыть индивидуальную трудовую деятельность, особенно в сфере услуг, чем, например, работу машиностроительного или металлургического предприятия. Но отдельные работники, уклоняющиеся от налогов, косвенно ухудшают положение других работников в своей отрасли. Поскольку им не нужно платить налог, они могут снизить цены на свои услуги. Если, например, маляр делает ремонт в квартире без оформления договора и не платит налог, его расценки ниже. Честному маляру, который платит налоги, приходится также снижать цену, а значит, его доход сокращается не только за счет налога, но и за счет падения цен. Таким образом, горизонтальное неравенство еще более усугубляется.

Кроме перераспределительных проблем, важны и вопросы эффективности. Уклонение от налогов вызывает дополнительные расходы как со стороны нарушителей закона, которые предпринимают специальные меры, чтобы не быть пойманными, так и со стороны властей, которые вынуждены тратить общественные средства на выявление налоговых преступлений и реализацию наказаний.

Факторы, определяющие уклонение от налогов

Коль скоро уклонение от налогов вызывает серьезные проблемы в экономике, снижая ее потенциальную эффективность и препятствуя социально справедливому перераспределению доходов, необходимо прежде всего понять, какие причины лежат в основе этого явления. Чтобы разработать экономически обоснованную политику, противодействующую уклонению от налогов, нужно определить, что влияет на сам факт уклонения и на его масштабы.

Первые экономические модели, объясняющие поведение уклоняющегося от налога индивида, появились в 1970-е гг. В рамках неоклассической экономической теории налогоплательщик представлен в них, как максимизирующий свою полезность индивид, который сталкивается с выбором: честно платить налоги, отдавая часть дохода государству, или скрывать доход от налогообложения, но возможно понести за это наказание. Сравнивая издержки и выгоды двух возможных решений, он определяет для себя оптимальную линию поведения. Само наказание и вероятность его наступления выступают главными факторами, формирующими решение, и модель получила поэтому название "модели устрашения" (англ. – deterrence model). Работы Оллингхэма и Сандмо[1], Кольма[2], Ицхаки[3], Пенсавела[4], Сринивасана[5] считаются сегодня классическими в теории уклонения от налогов, однако в 1970-е гг. они, в свою очередь, опирались на идеи Гэри Беккера, в частности, его знаменитую работу "Преступление и наказание: экономический подход"[6]. Беккер показал, что для любого рода преступлений оптимальный уровень правоохранительных усилий со стороны государства определяется издержками поимки и осуждения преступников, масштабами и природой наказаний (штрафы, тюремное заключение) и изменениями в поведении людей в ответ на принимаемые государством меры.

Рассмотрим поведение налогоплательщика в рамках неоклассической модели выбора на примере подоходного налога. Для простоты предположим, что ему доступны лишь два решения – либо полностью декларировать весь полученный доход и платить налог, либо полностью его скрывать. Последнее решение, как нетрудно понять, сопряжено с риском: в случае обнаружения, нарушитель закона подвергается штрафу. Поскольку речь идет о ситуации неопределенности, задача налогоплательщика записывается в терминах ожидаемой полезности. В случае уклонения от налога, его ожидаемая полезность равна:

(6.7)

(6.7)

где E(U) – ожидаемая полезность, Y – объем полученного дохода; F– величина штрафа в случае, если нарушитель будет пойман; р – вероятность быть пойманным.

Для функции полезности верны обычные предположения:

(6.8)

(6.8)

То есть, в основе модели лежит предпосылка о том, что типичный индивид в экономике отличается рискофобией, одинаковые абсолютные приращения дохода приносят ему большую или меньшую полезность, в зависимости от того, каков его общий уровень дохода. Функция полезности типичного индивида-рискофоба представлена графически на рис. 6.12. Кривая выпукла вверх, тогда как для нейтрального к риску индивида она бы приняла форму прямой линии.

Задача налогоплательщика сводится, таким образом, к сопоставлению уровня ожидаемой полезности при уклонении от налога (6.7) и уровня полезности при условии честного поведения, когда весь доход декларируется и налог выплачивается полностью (6.9). Во втором случае речь идет, как нетрудно понять, об определенной ситуации:

(6.9)

(6.9)

где t – ставка подоходного налога (налог предполагается пропорциональным).

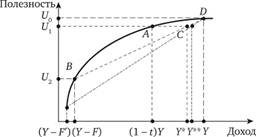

На рис. 6.12 представлены различные сочетания дохода и уровня полезности, доступные индивиду. Если он решит честно платить налог, его доход будет в точности равен (1 – t)Y, и он достигнет полезности U1. Если же он будет скрывать свой доход от налогообложения, то теоретически возможны любые варианты, начиная от точки В, где доход равен (Y-F), а полезность – U2, до точки D, в которой доход и полезность максимальны (Y и U0, соответственно). В точке В его преступление обнаруживается с вероятностью 1, в точке D – с вероятностью 0. Все остальные точки на отрезке BD отличаются лишь значением р, т.е. (неизвестной для индивида) вероятностью быть пойманным, которая уменьшается при движении слева направо.

Понятно, однако, что для максимизирующего полезность индивида выгодны лишь те сочетания (Y, U), которые принесут ему ожидаемую полезность выше, чем в случае честного поведения. Так, чтобы достичь той же величины полезности U1, которой с гарантией

Рис. 6.12. Модель уклонения от налога с учетом риска

достигает законопослушный налогоплательщик, в случае уклонения от налогов ему нужно обеспечить ожидаемый доход Y*. При этом важно отметить, что для рискофоба всегда верно:

(6.10)

(6.10)

Неравенство (6.10), по сути, и есть условие неприятия риска: бо́льший по размеру доход, но сопряженный с неопределенностью его получения, приносит ту же полезность, что меньший, но гарантированный уровень дохода. Для уклоняющегося от налогов индивида область выгодных возможностей сужается таким образом до отрезка CD.

Из этой простой графической интерпретации модели уклонения от налогов можно сделать несколько выводов, важных для политики:

1) чем больше люди опасаются риска, тем меньше будет уклонение от налогов. Высокий уровень рискофобии формально означает более выпуклую кривую полезности, а значит меньшее расстояние между Y* и Y, которое представляет пространство выгодных решений для тех, кто скрывает доходы;

2) чем выше вероятность р выявления налоговых преступлений, тем меньше, при прочих равных условиях, их число. Действительно, увеличение вероятности быть пойманным перемещает положение индивида на отрезке BD влево-вниз, а значит, выводит из области выгодных решений, где Y > Y*;

3) ужесточение наказания также снижает налоговую преступность. Рост величины F (штрафа) до F' в модели означает поворот отрезка BD на графике и соответствующий ему рост величины У* до Y**. Тем самым, сокращается пространство выгодных решений, как и в первом случае.

Если уровень рискофобии в обществе – величина в некоторой степени заданная, хотя и неодинаковая в разных странах в силу исторических и культурных различий, традиций, отношения к религии, то другие два параметра модели – р и F – могут быть инструментами целенаправленной политики, препятствующей укрыванию доходов.

Очевидно, вероятность выявления преступлений во многом зависит от направляемых на эти цели общественных ресурсов – нужно оплачивать работу сотрудников налоговой службы, аудиторов, закупать технику, вести базы данных. Рост расходов на эти цели, в принципе, позволяет увеличить число выявляемых нарушений, но, как всегда, остается открытым вопрос: до какой степени стоит наращивать затраты общественных средств. Увеличение F, т.е. размера наказания, не вызывает дополнительных затрат, если речь идет о штрафе, наоборот, сами штрафы пополняют бюджет. Однако ситуация меняется, если в качестве наказания выбирают лишение свободы – ведь ОГЛАВЛЕНИЕ тюрем и колоний требует значительных общественных расходов.

Представленная выше простая модель уклонения от налогов дает, казалось бы, очевидный ответ на вопрос о роли еще одного важного параметра – собственно налоговой ставки, t. Рост t в этой модели увеличивает расстояние между Y* и Y, а значит – и масштабы уклонения. Существует весьма распространенное в обществе мнение о том, что высокие налоговые ставки сами по себе и есть основная причина сокрытия доходов, ухода экономики "в тень". Вместе с тем, более сложные модели уклонения от налогов (см. цитировавшиеся выше работы) показывают, что влияние налоговой ставки нельзя оценить однозначно. Реакция индивида на повышение величины t вызывает известные эффекты дохода и замещения, действующие в противоположных направлениях. Поскольку налог растет, увеличивается соблазн скрывать доходы, избегая тем самым существенных потерь. Однако штрафные санкции, как правило, также растут с ростом ставок[7]. Значит, и ожидаемый ущерб в случае выявления преступления возрастает. Таким образом, исходя из теории, нельзя предложить однозначные рекомендации в отношении величины налоговых ставок. Эмпирические оценки влияния налоговых ставок на масштабы уклонения также дают противоречивые результаты.

Помимо характеристик самой налоговой системы – ставок налогов, штрафов, эффективности проверок – распространенность уклонения от налогов определяют также многие другие факторы. Например, исследование Ричардсона, выполненное в 2006 г. на данных 45 стран мира, показало сильное влияние неэкономических детерминант[8]. Среди них – образование, общественная мораль, понятия о справедливости. Важными факторами оказались также структура занятости (доля сферы услуг) и сложность самой налоговой системы. Чем сложнее и запутаннее система начисления налогов и возможных льгот, тем выше степень уклонения. Продолжая идею Ричардсона, Цакумис и соавторы показали на данных 50 стран, что значимыми детерминантами уклонения оказываются доминирующие в обществе индивидуализм, маскулинность национальной культуры и степень дистанцирования населения от власти[9]. В более поздней работе Ричардсон добавил к этому ряду факторы религиозности и доверия к действующей власти – чем менее они выражены, тем хуже соблюдается налоговая дисциплина[10]. Решение об уплате налогов зависит и от того, что на самом деле получают налогоплательщики взамен. Исследования показывают, что если государство выполняет свои социальные обязательства, предоставляет населению общественные блага – обеспечивает правопорядок, соблюдение прав собственности, качественное образование и медицинскую помощь и т.п. – то население, при прочих равных условиях, с большей готовностью платит налоги. Специальные опросы, проводившиеся в Чехии, Словакии, Венгрии и Польше, подтвердили, что люди скорее готовы уклоняться от налогов, если они не видят "в ответ" высокого качества государственных услуг[11]. Не случайно американский президент Франклин Рузвельт сказал еще в 1936 г., что налоги – это взносы, которые мы платим за привилегию быть членом организованного общества.