Порядок расчета пособий по временной нетрудоспособности

Нормативным документом, регулирующим порядок начисления пособия по временной нетрудоспособности, является Федеральный закон от 29.12.2006 № 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию".

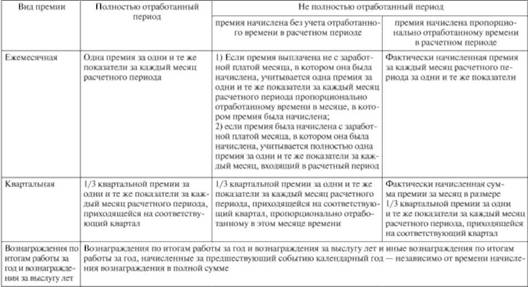

Включение премий в расчет средней заработной платы

Примечание. При не полностью отработанном расчетном периоде и начисленной премии за полный год премию включают в средний заработок в пределах фактически отработанного времени за прошлый год.

Алгоритм расчета состоит из четырех шагов.

Шаг 1 — определяем средний заработок.

Средний заработок рассчитывается по доходам, на которые начислялись страховые взносы в ФСС за два календарных года, предшествующих году наступления страхового случая (болезни, отпуска по беременности и родам или по уходу за ребенком). Выплаты, учитываемые в среднем заработке, не должны превышать предельную величину базы по взносам в ФСС РФ на соответствующий год. К примеру, при назначении пособия в 2013 г. средний заработок за 2012 г. — не выше 512000 руб. и за 2011 г. — 463000 руб. В 2013 г. предельная величина базы по взносам составляет 568000 руб.

При отсутствии дохода за два календарных года пособие рассчитывается исходя из суммы МРОТ. Если сотрудник работал в расчетном периоде в других организациях, то должен представить справку о доходах за два календарных года по предыдущим местам работы. И если стаж работника свыше шести месяцев в организации, то расчет среднего заработка производится исходя из фактического заработка заданный период.

Шаг 2 — рассчитываем среднедневной заработок.

Среднедневной заработок определяют делением начисленного среднего заработка на 730 календарных дней. При расчете пособия по беременности и родам 730 дней корректируется па количество дней болезни работника, т.е. уменьшается.

Шаг 3 — находим размер дневного пособия.

Первые два шага — одинаковые для расчета и больничных, и декретных, и детских. Третий шаг в расчете каждого из этих пособий будет отличаться.

Больничные. Размер больничного пособия по-прежнему зависит от продолжительности страхового стажа сотрудника. Чтобы определить размер дневного пособия для расчета больничного, среднедневной заработок корректируют на процент, который зависит от продолжительности страхового стажа:

до 5 лет — 60%;

от 5 до 8 лет — 80%;

свыше 8 лет — 100%.

Декретные. Размер декретного пособия от продолжительности страхового стажа не зависит. Единственное исключение: если страховой стаж менее шести месяцев, то декретные, как, впрочем, и больничные, в этом случае выплачивают исходя из минимального размера оплаты труда.

Детские. Пособие по уходу за ребенком от продолжительности страхового стажа тоже не зависит. Но для расчета надо определить среднемесячный заработок. Его получают умножением среднедневного заработка на коэффициент 30,4 — среднее количество календарных дней в одном месяце.

Шаг 4 — определяем итоговую сумму пособия.

Заключительный шаг в алгоритме расчета также отличается по каждому виду пособий.

Больничные. Чтобы определить итоговую сумму пособия по временной нетрудоспособности, величину дневного пособия по-прежнему умножают на количество календарных дней болезни. Работодатель оплачивает сам первые три, а все остальные оплачиваются за счет средств ФСС.

Декретные. При расчете декретного пособия величину дневного пособия умножают на всю продолжительность отпуска по беременности и родам. Всю сумму пособия, как и раньше, полностью возмещают за счет ФСС РФ.

Детские. Размер пособия по уходу за ребенком, как и раньше, составляет 40% среднемесячного заработка. Если отпуск начинается не с 1-го числа месяца, то пособие рассчитывают пропорционально календарным дням (включая выходные и праздники), когда работник фактически ухаживал за ребенком.