Портфель реальных инвестиционных проектов

Большинство компаний-инвесторов выбирают несколько объектов реального инвестирования и формируют так называемый инвестиционный портфель в соответствии с разработанной инвестиционной стратегией, отвечающей стратегическим целям компании. Формирование портфеля капитальных вложений включает следующие стадии:

• поиск инвестиционных проектов;

• формулировку, первичную обработку и отбор проектов;

• финансовый анализ и окончательный выбор проектов.

Поиск потенциальных инвестиционных проектов имеет огромное значение для конечного успеха капитальных вложений, так как обеспечивает компанию представительным банком данных из проектов, готовых к технико-экономической проработке. На стадии первичной обработки данных по проектам собирается вся информация, необходимая для четкой формулировки проекта, рассматриваются и оцениваются бизнес-планы инвестиционных проектов. Первичный отбор в основном базируется на качественной оценке аспектов, касающихся жизнеспособности проектов, степени разработанности и обеспеченности инвестиционных проектов основными факторами производства и планируемыми источниками финансирования, уровней инвестиционного риска и т.п.

Финансовый анализ и окончательный выбор инвестиционных проектов предполагают:

• классификацию проектов;

• проведение финансового анализа и сопоставление его результатов с критериями отбора;

• определение пригодности проектов с точки зрения бюджета компании.

Проекты классифицируются для того, чтобы подготовить их к финансовому анализу, методы и ОГЛАВЛЕНИЕ которого определяются тем, к какой группе они относятся. В частности, результат классификации проектов – использование различных критериев приемлемости для разных групп капитальных вложений при проведении финансового анализа. Основной акцент делается на оценке тех сторон проекта, которые могут быть количественно выражены в денежной форме.

Современный подход к финансовому анализу инвестиционных проектов ориентирован главным образом на максимизацию благосостояния компании и ее акционеров. Подобно цене акций, отражающей благосостояние акционера и представляющей текущую стоимость будущих доходов, стоимость капитальных вложений определяется как превышение будущих доходов над текущими и будущими расходами.

Результаты финансового анализа во многом обусловливаются правильным выбором того или иного критерия, используемого для оценки экономической эффективности проектов, отбираемых в инвестиционный портфель. Достаточно сложной и важной проблемой остается противоречивость соответствующих критериев, когда даже в отношении единичного проекта могут возникнуть диаметрально противоположные выводы в зависимости от того, какой критерий взят за основу.

Принимая во внимание, что наиболее используемыми критериями оценки инвестиционных проектов служат NPV и IRR, рассмотрим кратко вопрос о предпочтительности их использования при отборе проектов в инвестиционный портфель.

Сопоставление критериев NPV и IRR

Если речь идет об оценке единственного инвестиционного проекта, оба рассматриваемых критерия дают один и тот же результат, в частности, для положительного значения приведенной чистой стоимости проекта его внутренняя норма рентабельности будет превышать стоимость капитала (NPV > О, IRR > WACC).

К сожалению, NPV- и IRR-методы могут "конфликтовать" друг с другом в случае выбора одного из двух несовместимых[1] проектов.

Противоречие между NPV и IRR в оценках инвестиционных проектов связано в самом общем смысле с различиями в предпосылках об условиях реинвестирования средств, получаемых в процессе реализации инвестиционных проектов. В модели NPV используется, как было отмечено выше, экзогенно устанавливаемая расчетная ставка дисконтирования, а в случае оценивания по критерию IRR ставка доходности рассчитывается эндогенно, по модели.

В частности противоречия между этими двумя критериями могут произойти:

• когда объем инвестиций под один проект выше, чем под другой несовместимый проект;

• если динамика денежных потоков во времени различна, например, когда одно инвестиционное решение приводит к возрастающим во времени потокам, а другое – к уменьшающимся;

• в случае различной "продолжительности жизни" инвестиционных проектов.

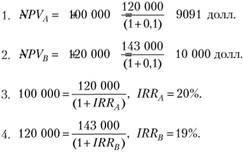

Пример. Предположим, что два несовместимых инвестиционных проекта А и В продолжительностью жизни год при стоимости капитала 10% характеризуются следующими показателями (табл. 6.9).

Таблица 6.9

Характеристика инвестиционных проектов

|

Инвестиционный проект |

Экономические показатели |

|

|

Объем инвестиций, тыс. долл. |

Денежные потоки, тыс. долл. |

|

|

А |

100 |

120 |

|

В |

120 |

143 |

Для сопоставления рассматриваемых инвестиционных проектов рассчитаем соответствующие им значения NPV и IRR.

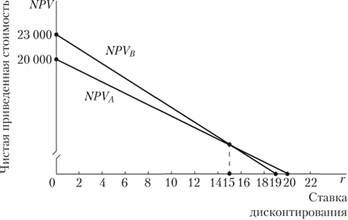

Из проведенных расчетов следует, что по критерию чистой приведенной стоимости (NPV) предпочтение должно быть отдано проекту В, по критерию же внутренней нормы рентабельности (IRR) – проекту А. Для принятия окончательного решения используем так называемый NPV- профиль (рис. 6.4), который представляет собой зависимость показателя NPV от стоимости капитала (ставки дисконтирования).

Координата точки пересечения кривых чистой приведенной стоимости рассматриваемых инвестиционных проектов[2] может быть найдена из условия

откуда

Отвечая на вопрос, какой же критерий считается предпочтительным при отборе проектов в инвестиционный портфель, отметим, что исследования, проведенные многими учеными и специалистами в области финансового менеджмента, показали, что в случае противоречия между критериями предпочтение следует отдавать NPV. В то же самое время практика принятия управленческих инвестиционных решений свидетельствует в пользу IRR.

Рис. 6.4. NPE-профиль инвестиционных проектов А и В

В частности, у менеджеров американских компаний соотношение предпочтений в пользу критерия IRR составляет 3:1.

Ставка, при которой чистые приведенные стоимости по различным инвестиционным проектам равны (в нашем примере 15%), называется индифферентной.

Если цена капитала ниже 15%, компания должна выбрать проект В, если же цена капитала выше 15%, она должна предпочесть проект А.