Понятие выручки от реализации продукции (работ, услуг), факторы ее роста

Производство материальных благ завершается доведением готового продукта до потребителя, т.е. актом реализации, и представляет собой завершение последней стадии кругооборота средств производства, в которой товарная стоимость вновь превращается в денежную.

Выручка от реализации товаров (работ, услуг) представляет собой сумму денежных средств, поступающих на счет предприятия за реализованную продукцию. Она является экономической категорией, так как выражает денежные отношения между поставщиками и потребителями товаров, важным источником формирования собственных финансовых ресурсов предприятия.

Выручка — основной вид денежных доходов предприятий, один из главных показателей его финансово-хозяйственной деятельности.

Своевременное поступление выручки одна из основных задач деятельности предприятия в условиях рыночной экономики, гак как это определяет его финансовое положение. Несвоевременное поступление выручки приводит к задержкам выплаты заработной платы работникам, возникновению задолженности по уплате налогов и других обязательных платежей, задержкам в расчетах поставщиками и т.д.

В целях налогообложения выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав признается доходом от реализации.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах в зависимости от выбранного налогоплательщиком метода (начислений, кассовый) признания доходов и расходов.

Реализованной продукцией считается либо отгруженная (метод начислений), либо оплаченная (кассовый метод) продукция.

В Российской Федерации, в отличие от развитых стран, в основном использовался второй метод, так как отсутствовали развитые фондовый и денежный рынки, с которых можно было бы привлекать денежные средства для страхования от неплатежей. В настоящее время выбор метода определения доходов и расходов предприятия регламентируется гл. 25 НК РФ и отражается в учетной политике предприятия. Выручка от реализации формируется в результате:

— текущей (основной) деятельности и выступает в виде выручки, полученной от покупателей, заказчиков за реализованную продукцию;

— инвестиционной деятельности за счет продажи объектов основных средств и других внеоборотных активов, полученных процентов и дивидендов по ценным бумагам;

— финансовой деятельности предприятий, связанной с размещением среди инвесторов облигаций и акций предприятия, поступлением займов и кредитов, предоставленных другим организациям.

Поступление выручки отражается в форме № 4 "Отчет о движении денежных средств" (см. прил. 4).

Предприятия в процессе финансово-хозяйственной деятельности могут осуществлять планирование выручки. Различают годовое планирование, которое эффективно при стабильной экономической ситуации (при известном соотношении спроса и предложения, неизменном налоговом, кредитном и др. законодательстве), квартальное и оперативное, используемое для контроля за своевременностью поступления денег за отгруженную продукцию на счета предприятий.

Общая сумма выручки от основной деятельности включает выручку от реализации продукции (работ, услуг) промышленного и непромышленного характера.

При определении выручки важно знать объем реализации продукции в действующих ценах без налога НДС, акцизов, торговых и сбытовых скидок и экспортных тарифов.

Выручка определяется исходя из объема выполненных работ и соответствующих расценок и тарифов двумя методами.

1. Метод прямого счета, который основан на гарантированном спросе и предполагает, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. План выпуска и объема продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. В этом случае выручка определяется как

где В — выручка; Р — объем произведенной продукции; Ц — цена единицы продукции.

В настоящее время эти условия трудно выполнимы, и поэтому используют второй метод.

2. Расчетный метод основан на корректировке входных и выходных остатков объема реализованной продукции, позволяет определить выручку следующим образом:

где В — выручка; О — нереализованные остатки готовой продукции на начало планируемого периода; Т. — товарная продукция, предназначенная к выпуску в планируемом периоде; Огк — остатки нереализованной готовой продукции на конец планируемого периода.

На величину выручки от реализации влияют следующие факторы:

1) зависящие от деятельности предприятия (внутренние):

а) в сфере производства — объем производства, его структура, ассортимент выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства;

б) в сфере обращения — уровень применяемых цен, ритмичность, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов;

2) не зависящие от деятельности предприятий (внешние): нарушение договорных условий поставки материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя.

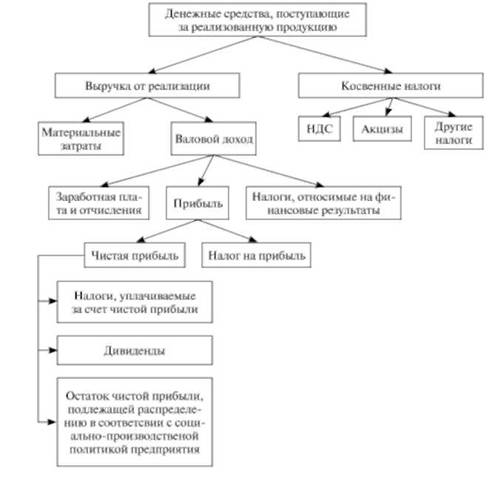

Поступление выручки представляет собой завершение кругооборота средств, а ее использование — начало нового кругооборота. Выручка используется:

• на оплату счетов поставщиков сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта;

• заработную плату;

• дивиденды;

• налоги;

• материальную помощь;

• возмещение износа основных фондов;

• погашение кредита и процентов по нему;

• формирование прибыли. Распределение выручки показано на рис. 6.1.

Выручка от реализации продукции (работ, услуг) отражается в форме № 2 "Отчет о прибылях и убытках" (см. прил. 2).

Цена является важнейшим фактором, определяющим финансовые результаты деятельности предприятия.

Цена — это денежное выражение стоимости товара и его полезности. Она выполняет следующие функции:

• учетную, отражающую общественно необходимые затраты па производство и реализацию продукции (работ, услуг);

• стимулирующую, проявляющуюся в ускорении НТП, улучшении качества продукции, увеличении ее выпуска;

• распределительную, способствующую через государственное ценообразование перераспределению национального дохода между отраслями экономики, населением;

• сбалансирования спроса и предложения, обеспечивающую связь производства и потребления, спроса и предложения;

• средства рационального размещения производства, проявляющуюся в переливе капитала в сектора экономики с наибольшей нормой прибыли.

Рис. 6.1. Направления использования выручки

Методология формирования цены зависит от тина экономики (плановой, смешанной, рыночной). В рыночной экономике формирование цены происходит не как в плановой экономике в сфере производства, а в сфере реализации продукции под воздействием спроса и предложения.

Политика и стратегия ценообразования на предприятии должны разрабатываться в соответствии с определенной маркетинговой стратегий. Под политикой цен понимаются общие цели, которые предприятие собирается достичь с помощью установления цен па свою продукцию, например:

— максимизация рентабельности продаж, т.е. отношения прибыли (в процентах) к общей величине выручки от продаж;

— максимизация рентабельности чистого собственного капитала предприятия (т.е. отношения прибыли к обшей сумме активов по балансу за вычетом всех обязательств);

— максимизация рентабельности всех активов предприятия (т.е. отношения прибыли к обшей сумме бухгалтерских активов, сформированных за счет собственных и заемных средств);

— стабилизация цен, прибыльности и рыночной позиции, т.е. доли предприятия на данном товарном рынке (эта цель может приобретать особое значение для предприятий, действующих на рынке, где любые колебания цен порождают существенные изменения объемов продаж);

— достижение наиболее высоких темпов роста продаж.

При определении цены продукции, выпускаемой предприятием, следует учитывать следующие факторы:

— уровень потребительского спроса на эту продукцию:

— эластичность спроса, сложившегося на рынке этой продукции;

— меры государственного регулирования ценообразования (например, на продукцию предприятий-монополистов);

— возможность реакции рынка на изменение выпуска предприятием этой продукции;

— уровень цен на аналогичную продукцию предприятий-конкурентов.

Используются следующие методы установления цен на продукцию, производимую предприятием:

— расчет цен, исходя из себестоимости и прибыли (в процентном отношении к себестоимости или на вложенный капитал);

— ориентации на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукция продается по разным ценам в зависимости от места и времени продаж);

— использования среднеотраслевых цен;

— ориентации на иены продукции, выпускаемой предприятиями-конкурентами (ценового лидера).

Политика цен предприятия, в свою очередь, является основой для разработки его стратегии ценообразования, т.е. набора практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Политика и стратегия ценообразования должны разрабатываться в соответствии с определенной (выбранной) маркетинговой стратегией предприятия. Такой стратегией, например, может быть:

— проникновение на новый рынок продукции;

— развитие рынка продукции, выпускаемой предприятием;

— сегментация рынка продукции (т.е. выделение из общей массы покупателей их отдельных групп, различающихся требованиями к свойствам продукции и чувствительностью к уровню его цены);

— разработка новых видов продукции или модификация уже существующей для завоевания новых рынков (например, для удовлетворения особых требований потребителей, в том числе зарубежных).

При разработке ценовой политики и стратегии предприятия необходимо:

— определить оптимальную величину затрат на производство и сбыт продукции предприятия для обеспечения получения прибыли при уровне цен на рынке, который предприятие может достичь для своей продукции;

— установить полезность продукции предприятия для потенциальных покупателей (потребительские свойства) и меры по обоснованию соответствия уровня запрашиваемых цен на продукцию их потребительским свойствам;

— найти величину объема продаж продукции или долю рынка для предприятия, при котором его производство наиболее прибыльно.

Разработка ценовой политики и стратегии предприятия осуществляется в три этапа:

— сбор исходной информации;

— стратегический анализ;

— формирование стратегии.

Основные элементы и этапы разработки ценовой политики и стратегии, основные мероприятия и взаимосвязи между ними представлены на рис. 6.2.

При осуществлении этих этапов разработки ценовой политики и стратегии предприятия выполняются следующие мероприятия:

— оценка затрат производства и сбыта продукции;

— уточнение финансовых целей предприятия;

— определение потенциальных покупателей;

— уточнение маркетинговой стратегии предприятия;

— определение потенциальных конкурентов продукции предприятия;

— финансовый анализ деятельности предприятия;

— сегментный анализ рынка;

— анализ конкуренции предприятия в условиях конкретного рынка;

— оценка влияния мер государственного регулирования на вопросы ценообразования;

— определение окончательной ценовой стратегии.

В настоящее время в Российской Федерации в основном применяются свободные рыночные цены, величина которых определяется спросом и предложением. Переход к свободному ценообразованию сопровождался значительными инфляционными явлениями. Но для узкого круга товаров, производимых естественными монополиями (энергоносители, транспорт и т.д.), используется государственное регулирование цен.

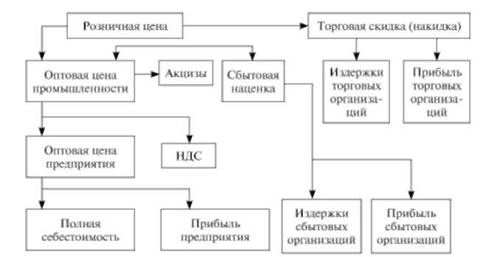

Различают также оптовые и отпускные цены (предприятия, промышленности), розничные пены.

Оптовая цепа предприятия включает полную себестоимость и прибыль предприятия. По оптовым ценам продукция реализуется другим предприятиям или торгово-сбытовым организациям.

Оптовая цепа промышленности включает оптовую цену предприятия, НДС и акцизы. По оптовым ценам промышленности продукция реализуется за пределы отрасли. При определении цены целесообразно применять цены-франко, что означает, до какого пункта покупатель свободен от расходов по доставке.

Отпускная цена включает оптовую цену плюс акциз на подакцизные товары.

Рис. 6.2. Основные элементы и этапы разработки ценовой политики

Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). По розничным цепам товары реализуются конечному потребителю — населению. Структура розничной цены представлена на рис. 6.3.

Рис. 6.3. Структура розничной цены