Понятие доходов и расходов организации и их классификация в отчете о прибылях и убытках

Умение читать и анализировать отчет о прибылях и убытках предполагает понимание определений доходов и расходов в соответствии с методом начислений, знание классификации и содержания статей отчета. Кроме того, при анализе доходов и расходов интересующей организации за длительный период необходимо принимать во внимание изменения требований по раскрытию информации в бухгалтерской (финансовой) отчетности.

В трактовке МСФО доходы - это увеличение экономических выгод, происходящее в форме поступления или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами учредителей; расходы - уменьшение экономических выгод, происходящее в форме выбытия или уменьшения активов или увеличения обязательств, ведущих к уменьшению капитала и не связанных с распределением между учредителями.

Критерии признания доходов и расходов в отчете о прибылях и убытках:

o существует вероятность того, что организация получит или потеряет будущие экономические выгоды, обусловленные соответствующим объектом признания;

o увеличение (уменьшение) активов и уменьшение (увеличение) обязательств может быть надежно оценено;

o признание доходов происходит одновременно с признанием увеличения активов или уменьшения обязательств (продажа товаров, отказ от выплаты долга);

o признание расходов происходит одновременно с признанием увеличения обязательств или уменьшения активов (задолженность по выплате зарплаты, амортизация оборудования).

Под будущими экономическими выгодами (the future economic benefit) понимается заключенный в объекте потенциал (совокупность возможностей), прямо или косвенно способствующий притоку денежных средств или эквивалентов денежных средств в компанию.

Этим потенциалом могут быть производственные возможности, являющиеся частью операционной деятельности компании. Он также может принимать следующие формы:

o конвертируемость в денежные средства или эквиваленты денежных средств;

o способность сократить отток денежных средств из компании (например, альтернативный производственный процесс снижает затраты на производство).

Будущие экономические выгоды, которые компания получает от объекта, могут быть выражены в виде выручки от продажи товаров и услуг, экономии затрат, других выгод, являющихся результатом использования объекта. Другими выгодами могут быть повышение эффективности, снижение рисков.

Компания располагает некоторыми активами (основными средствами, материалами и др.), которые предназначены для использования в производстве товаров или оказании услуг, способных удовлетворить потребности и интересы покупателей. Поскольку товары и услуги способны удовлетворить потребности и интересы покупателей, последние готовы платить за них и тем самым способствовать притоку денежных средств в компанию. Таким образом, указанные активы заключают в себе будущие экономические выгоды, т.е. совокупность возможностей способствовать притоку денежных средств в компанию.

У компании есть объект интеллектуальной собственности. Использование этого объекта в производственном процессе может привести к сокращению производственных затрат (а не к увеличению доходов как таковых). Следовательно, данный объект несет в себе будущие экономические выгоды.

Опцион на покупку какого-либо финансового инструмента (например, акций) предполагает, что держатель его имеет право в будущем приобрести данный инструмент на заранее оговоренных условиях (включая цену). В связи с этим опцион предоставляет держателю возможность получить экономические выгоды, вызываемые изменениями в справедливой стоимости базового финансового инструмента. В свою очередь выпуск опциона предполагает потенциальную утрату будущих экономических выгод второй стороной.

Заключенные в активе будущие экономические выгоды реализуются разными путями. В частности, актив может быть: использован отдельно или в комбинации с другими активами в производстве товаров или при оказании услуг, предназначенных для продажи третьим лицам; обменен на другие активы; использован для погашения обязательства; распределен среди собственников компании. В свою очередь отток экономических выгод при погашении обязательства происходит в результате отказа компании от своих ресурсов путем выплаты денежных средств, передачи других активов, оказания услуг и др.

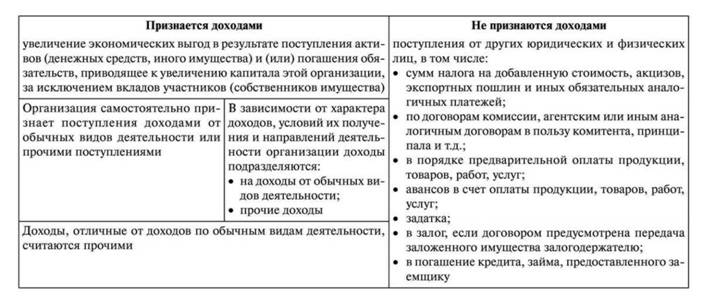

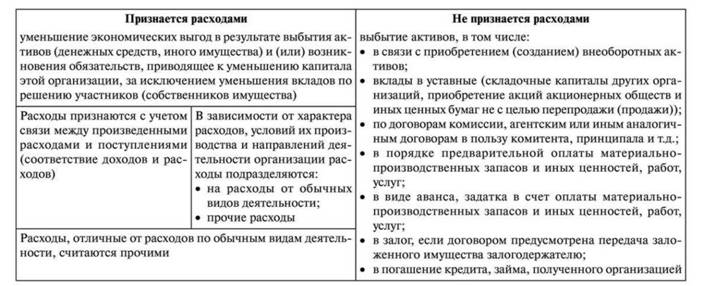

Для целей составления бухгалтерской отчетности российскими организациями определение и ОГЛАВЛЕНИЕ доходов и расходов раскрыты в ПБУ 9-99 "Доходы организации" и ПБУ 10-99 "Расходы организации" (рис. 4.3, 4.4). Этими положениями:

- определено понятие доходов и расходов организации;

- установлен перечень доходов и расходов по обычным видам деятельности и прочих доходов и расходов;

- сформулированы критерии признания доходов и расходов; установлен порядок раскрытия информации о доходах и расходах в бухгалтерской отчетности.

Рис. 4.3. Доходы организации

Рис. 4.4. Расходы организации

Приказом Минфина России от 18.09.2006 № 116н внесены изменения в классификацию доходов и расходов. Начиная с бухгалтерской отчетности за 2006 г. в отчете о прибылях и убытках доходы и расходы отражаются как доходы и расходы от обычных видов деятельности и прочие доходы и расходы. Таким образом, прочие операционные, внереализационные и чрезвычайные доходы и соответствующие им расходы отражаются в отчетности как прочие.

Это не исключает целесообразности ведения аналитического учета по счету 91 "Прочие доходы и прочие расходы" с выделением таких объектов аналитического учета, как внереализационные доходы и расходы, чрезвычайные доходы и расходы.

Возможны и другие признаки классификации прочих доходов и расходов для целей анализа финансовых результатов, но в любом случае раскрытие информации для внешних пользователей должно быть основано на общих правилах, исключающих двоякое толкование доходов и расходов, их влияние на конечные показатели и несущественную информацию.

В отчете о прибылях и убытках выручка и прочие доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Исходя из правила существенности по каждому доходу, который достигает 5% и более от общей суммы доходов организации за отчетный период, в отчете показывается соответствующая ему часть расходов. Также обособленно следует отразить те доходы, без информации о которых невозможна оценка финансовых результатов заинтересованными пользователями.

К доходам от обычных видов деятельности относятся: выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг, которые в целях анализа и оценки результатов хозяйственной деятельности понимаются как объем продаж - показатель деловой активности, характеризующий результат использования имеющихся ресурсов.

Денежное выражение этих поступлений определяется на основе условий договоров по продаже товаров, продукции (работ, услуг) с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.п. Это означает, что выручка принимается к учету в сумме, исчисленной в денежном выражении, которая складывается из поступлений денежных средств, иного имущества и (или) дебиторской задолженности.

Если не исполнены все условия признания выручки от продажи продукции, а переход права собственности на продукцию к покупателю отличается от общеустановленного, то отгруженная продукция не включается в состав выручки и отражается в балансе по статье

"Товары отгруженные" по производственной себестоимости. Выручка от продажи этой продукции будет включена в отчет о прибылях и убытках после поступления денежных средств или иного имущества.

Если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата), соответственно и возникающие расходы относятся к обычным видам деятельности.

В тех случаях, когда предмет деятельности организации определен как предоставление за плату прав по патентам на изобретения, промышленные образцы и другие виды интеллектуальной собственности, выручкой считаются поступления в виде лицензионных платежей (включая роялти), поступлений за пользование объектами интеллектуальной собственности, а расходы по ведению такой деятельности считаются обычными расходами.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью, а соответствующие им расходы - расходами по обычной деятельности.

В иных случаях перечисленные доходы (расходы) относятся к прочим доходам (расходам).

Расходы по обычным видам деятельности включают расходы:

o по изготовлению и продаже продукции;

o приобретению и продаже товаров;

o выполнению работ, оказанию услуг.

Также расходами по обычным видам деятельности считается возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности складываются из расходов:

- связанных с приобретением сырья, материалов, товаров и иных МПЗ;

- возникающих непосредственно в процессе переработки (доработки) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи;

- связанных с продажей (перепродажей) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Расходы по обычным видам деятельности в отчете о прибылях и убытках представлены следующими статьями:

o себестоимость проданных товаров, продукции, работ, услуг в виде затрат на производство продукции (работ, услуг) в доле, относящейся к проданной продукции (работам, услугам);

o коммерческие расходы;

o управленческие расходы.

В бухгалтерской отчетности подлежит раскрытию, как минимум, Вперед информация:

o расходы по обычным видам деятельности в разрезе элементов затрат;

o изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

o расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

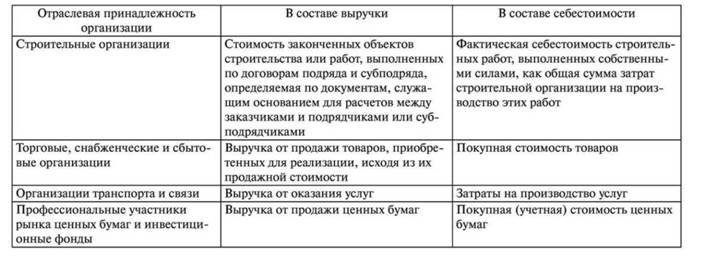

Показатели, которые в соответствии с отраслевой принадлежностью организации отражают в составе доходов и расходов по обычным видам деятельности, приведены в табл. 4.2.

Управленческие расходы для промышленных организаций - это расходы по управлению и общехозяйственные расходы, которые показываются в отчете о прибылях и убытках отдельной строкой (если они не включаются в состав себестоимости товаров, продукции, работ, услуг). В этом случае для определения финансового результата они списываются как расходы периода со счета 26 "Общехозяйственные расходы" непосредственно в дебет счета 90 "Продажи". К таким расходам относятся:

o административно-управленческие расходы;

o расходы на ОГЛАВЛЕНИЕ общехозяйственного персонала, не связанного с производственным процессом;

o амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

o арендная плата за помещения общехозяйственного назначения;

o расходы по оплате информационных, аудиторских и консультационных услуг;

o другие аналогичные по назначению расходы.

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), отражают в составе общехозяйственных расходов расходы на ведение этой деятельности и списывают накопленные суммы в дебет счета "Продажи".

Таблица 4.2. Доходы и расходы организаций различных отраслей народного хозяйства и финансовой сферы

Коммерческие расходы, собираемые на счете 44 "Расходы на продажу", связаны с продажей продукции, товаров, работ, услуг. В организациях, осуществляющих промышленную и иную производственную деятельность, в их составе могут быть отражены расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

o по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- представительские расходы;

- другие аналогичные по назначению расходы. В сельскохозяйственных и заготовительных организациях в составе коммерческих расходов могут быть отражены:

o операционные расходы;

o общезаготовительные расходы;

o расходы на ОГЛАВЛЕНИЕ заготовительных и приемных пунктов;

o расходы на ОГЛАВЛЕНИЕ скота и птицы на базах и в приемных пунктах.

В торговых организациях коммерческие расходы включают издержки обращения:

o на перевозку товаров;

o оплату труда;

o аренду;

o ОГЛАВЛЕНИЕ зданий, сооружений, помещений и инвентаря;

o по хранению и подработке товаров;

o на рекламу;

o представительские расходы;

o другие аналогичные по назначению расходы.

В торговой организации управленческие расходы включаются в издержки обращения и показываются по статье "Коммерческие расходы".

Коммерческие расходы списываются в дебет счета "Продажи".

Если коммерческие расходы признаются организацией как обычные расходы отчетного периода, то их сумма показывается полностью в отчете о прибылях и убытках по статье "Коммерческие расходы".

В ПБУ 10-99 "Расходы организации" нет прямого и однозначного предписания о способе признания коммерческих и управленческих расходов. Отмечено лишь то, что "коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности".

Организация может предусматривать в учетной политике иной порядок отражения управленческих и коммерческих расходов. Тогда доля управленческих расходов, относящаяся к реализованной продукции, включается в себестоимость продукции и отражается по строке 020 "Себестоимость реализованной продукции, проданных товаров, работ, услуг". Коммерческие расходы распределяются между реализованной и нереализованной продукцией, в отчете о прибылях и убытках показывается та их часть, которая относится к реализованной продукции. При частичном списании подлежат распределению расходы: - на упаковку и транспортировку (между отдельными видами отгруженной продукции) - в организациях, осуществляющих промышленную и иную производственную деятельность; - транспортировку (между проданным товаром и остатком товара на конец каждого месяца) - в торговых и посреднических организациях;

- по заготовке сельскохозяйственного сырья и (или) расходы по заготовке скота и птицы - в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию.

Все остальные расходы, связанные с продажей продукции (товаров, работ, услуг), ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.

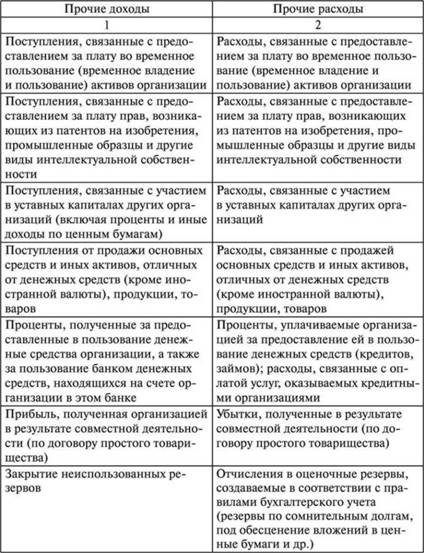

Под прочими доходами и расходами понимаются доходы и расходы, не связанные с предметом деятельности организации. К ним относятся доходы и расходы, типичные для деятельности многих организаций (табл. 4.3).

Отдельные статьи "Проценты к получению", "Проценты к уплате", "Доходы от участия в других организациях" необязательны для заполнения отдельной строкой, если являются несущественными для оценки финансовых результатов организации. В ином случае эти статьи показываются самостоятельными строками, причем требование существенности может привести к дальнейшей детализации отдельных доходов и соответствующих им расходов. При этом организация должна дать разъяснения в отчетности по данному вопросу.

Проценты к получению отражают доходы в сумме процентов по облигациям, депозитам, государственным ценным бумагам и т.п. в соответствии с договорами, а также проценты за предоставление в пользование денежных средств, использование банком денежных средств, находящихся на счете организации-клиента в этом банке. В эту статью не включаются доходы, связанные с участием в уставном капитале других организаций; они показываются в отчете обособленно.

Таблица 4.3. Состав типичных статей прочих доходов и прочих расходов

Проценты к уплате включают расходы, связанные с уплатой процентов по облигациям, а также проценты, выплачиваемые за пользование предоставленными денежными средствами в виде кредитов и займов.

Доходы от участия в других организациях - это доходы, получаемые от участия в уставном капитале других организаций, если это не является предметом их деятельности. Они подлежат получению по сроку в соответствии с учредительными документами.

В составе прочих доходов и расходов отражаются прибыль и убытки от ведения совместной деятельности (по договору простого товарищества), от операций по передаче имущества в счет вклада по договору простого товарищества и другие финансовые результаты, связанные с ведением совместной деятельности, выявленные на счетах бухгалтерского учета.

По одним и тем же хозяйственным операциям необходимо показывать развернуто доходы и расходы, не допуская зачета между статьями доходов и расходов. Например, результаты операций по выбытию основных средств, курсовые разницы показываются в составе прочих доходов и расходов следующим образом:

- в составе прочих доходов - доход к получению от продажи основных средств, в соответствии с договором; в составе прочих расходов - расходы, связанные с продажей основных средств, остаточная стоимость объекта основных средств.

При анализе статей прочих расходов следует иметь в виду, что в связи с выбытием основных средств и других видов имущества по причине невозможности их использования (вследствие непригодности к дальнейшей эксплуатации, а также морального и физического износа), списания по прочим причинам (например, передача по договору дарения) у организации возникают только расходы в виде убытка от списания основных средств.

В составе прочих расходов также отражаются:

o суммы отдельных видов налогов и сборов, которые по законодательству относятся на финансовые результаты (например, налог на имущество);

o расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

o расходы по содержанию законсервированных производственных мощностей и объектов, мобилизационных мощностей;

o расходы, связанные с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции;

o расходы, связанные с обслуживанием ценных бумаг (оплата консультационных, посреднических, депозитарных услуг и т.п.);

o перечисление средств, связанных с благотворительной деятельностью, расходы на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и т.п.;

o убытки по операциям с тарой;

o судебные издержки, арбитражные сборы.

Суммовые разницы, возникающие в связи с погашением задолженности по полученным кредитам, полученным и выданным займам, также отражаются в составе прочих доходов и расходов.

В составе прочих доходов для коммерческих организаций теперь учитываются и активы, полученные безвозмездно. К ним следует также относить и бюджетные средства, полученные в порядке оказания государственной помощи, которая признается увеличением экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества).

Порядок списания бюджетных средств на финансовые результаты в виде внереализационных доходов определен ПБУ 13-2000 "Учет государственной помощи". Списание бюджетных средств со счета учета целевого финансирования производится систематически следующим образом.

Суммы бюджетных средств на финансирование капитальных расходов списываются на протяжении срока полезного использования внеоборотных активов (или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств, когда приобретаются внеоборотные активы, не подлежащие амортизации). В этом случае целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию с последующим отнесением в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как внереализационные доходы.

Если суммы бюджетных средств предназначены для финансирования текущих расходов, то целевое финансирование признается в качестве доходов будущих периодов в момент принятия к учету материально-производственных запасов, начисления оплаты труда, осуществления других расходов аналогичного характера. Затем доходы будущих периодов списываются на финансовые результаты как внереализационные доходы в периоды признания расходов, на финансирование которых они предоставлены: при отпуске материально-производственных запасов в производство продукции, на выполнение работ (оказание услуг), начисление оплаты труда и осуществление других расходов аналогичного характера.

Если выделение бюджетных средств связано с выполнением определенных условий, то период, в течение которого производится списание суммы со счета учета целевого финансирования, определяется исходя из времени признания отдельных видов расходов.

Бюджетные средства, предоставленные на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, отражаются как возникновение задолженности по таким средствам и увеличение финансового результата организации как внереализационные доходы в составе прочих.

Прочие расходы могут и не показываться развернуто по отношению к соответствующим доходам в том случае, если:

- они возникли в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности;

- при этом не являются существенными для характеристики финансового положения организации;

- правила бухгалтерского учета предусматривают или не запрещают такого представления информации в бухгалтерской отчетности.

В процессе хозяйственной деятельности организаций могут возникать события, которые по внезапности наступления и последствиям могут рассматриваться как чрезвычайные. К событиям такого рода относят техногенные катастрофы и природные явления (стихийные бедствия в виде ураганов, землетрясений и т.п.). Как правило, они сопровождаются потерями имущества и убытками. Но при этом могут иметь место и доходы - в виде имущества, пригодного для полезного использования (например, кирпичи после разрушения здания). Такие доходы и расходы отражаются на счетах бухгалтерского учета в обычном порядке, но для этого они должны быть документально подтверждены.

Подтверждением могут служить:

o акт, подтверждающий происшедшее событие, подписанный руководителем организации, специалистами по ликвидации последствий события;

o справка специализированных служб о происшедшем событии (метеорологическом, сейсмическом и др.);

o заключение эксперта о возможности (невозможности) восстановления потребительских свойств имущества.

Размеры расходов определяются по результатам инвентаризации, проведение которой обязательно в случае стихийного бедствия, пожара или других событий, вызванных экстремальными условиями.

Следует иметь в виду, что бухгалтерского определения чрезвычайного события и бухгалтерской их классификации на уровне МСФО не существует. В части раскрытия информации о чрезвычайных событиях требования МСФО 1 радикально изменены: с 1 января 2005 г. организация обязана исключить представление каких-либо статей доходов и расходов в качестве чрезвычайных статей как непосредственно в отчете о прибылях и убытках, так и в примечаниях в финансовой отчетности. Также внесены изменения в российские бухгалтерские стандарты. Приказ Минфина России от 18.09.2006 № 116н предусматривает классификацию доходов и расходов без выделения чрезвычайных. То, что ранее понималось как чрезвычайные доходы и расходы, считается прочими доходами и расходами.

Выручка от обычных видов деятельности признается при одновременном соблюдении следующих условий:

o организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим способом;

o сумма выручки может быть определена;

o имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Это означает, что организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

o право собственности (владения, пользования и распоряжения) на продукцию перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

o расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из указанных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Расходы признаются при одновременном соблюдении следующих условий:

o расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

o сумма расхода может быть определена;

o имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Это означает, что организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признаются не расходы, а дебиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав (возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности) и доходов от участия в уставных капиталах других организаций достаточно исполнения первых трех условий из пяти. Это объясняется тем, что, во-первых, отсутствует переход права собственности, а во-вторых, получение дохода не всегда сопровождается расходами.

Организация может признавать в бухгалтерском учете выручку от выполнения работ (оказания услуг, продажи продукции) с длительным циклом изготовления по мере готовности конкретной работы (услуги, продукции) или по завершении выполнения работы (оказания услуги, изготовления продукции) в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия.

В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

Расходы признаются в бухгалтерском учете:

- независимо от намерения получить выручку, операционные

или иные доходы; - независимо от формы осуществления расхода (денежной, натуральной или иной); - в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств или расходования иных средств (допущение временной определенности фактов хозяйственной деятельности). Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности. Расходы признаются в отчете о прибылях и убытках:

o с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

o путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и если связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

o когда становится определенным неполучение экономических выгод (доходов);

o независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

o когда возникают обязательства, не обусловленные признанием соответствующих активов.

Прочие доходы и расходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.