Показатели развития европейского страхового рынка

Рассматривая экономические аспекты страхового рынка ЕС, можно отметить следующие особенности:

• страховые рынки стран – участниц ЕС значительно отличаются по своим размерам, что наглядно демонстрируют данные о страховых премиях, собранных в странах ЕС за 1997–2001 гг., и о доле мирового рынка, приходящегося на страны ЕС[1] (табл. 4.3);

• для крупнейших рынков ЕС характерны незначительные изменения темпов прироста страховых премий, в то время как небольшие рынки (например, Ирландия, Люксембург[2]) демонстрируют высокую динамику (см. табл. 4.3);

• для новых стран – членов Евросоюза характерны значительные изменения прироста (спада) страховых премий, что является проявлением процессов, происходящих на развивающемся страховом рынке в условиях значительного увеличения конкуренции со стороны иностранных страховщиков (после вступления в единую Европу).

Таблица 4.3

Подписанные страховые премии на страховом рынке стран ЕС по странам в 2002–2011 гг., млн евро

|

Страна |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Номинальный рост 2011- 2010 гг., % |

||

|

1 |

Австрия |

12615 |

13128 |

13974 |

15295 |

15589 |

15874 |

16214 |

16415 |

16743 |

16452 |

-1,7 |

|

|

2 |

Бельгия |

22304 |

25774 |

28417 |

33832 |

29489 |

31193 |

29278 |

28439 |

29612 |

29207 |

-1,4 |

|

|

3 |

Болгария |

275 |

297 |

385 |

478 |

643 |

772 |

915 |

850 |

821 |

813 |

-1,0 |

|

|

4 |

Швейцария |

36151 |

33907 |

32816 |

32658 |

31352 |

30132 |

33532 |

35508 |

39896 |

45312 |

1,4 |

|

|

5 |

Кипр |

454 |

526 |

549 |

594 |

646 |

714 |

773 |

815 |

844 |

848 |

0,4 |

|

|

6 |

Чешская Республика |

2548 |

2837 |

3332 |

3709 |

4099 |

4445 |

5196 |

5130 |

5825 |

5958 |

-0,5 |

|

|

7 |

Германия |

141007 |

147729 |

152 166 |

157984 |

161945 |

162922 |

164533 |

171417 |

178844 |

178083 |

-0,4 |

|

|

8 |

Дания |

13405 |

14534 |

15515 |

16398 |

18118 |

19377 |

20496 |

20386 |

20917 |

22436 |

7,3 |

|

|

9 |

Эстония |

139 |

168 |

203 |

254 |

299 |

376 |

326 |

307 |

296 |

283 |

-4,3 |

|

|

10 |

Испания |

48061 |

40630 |

45418 |

48779 |

52836 |

54297 |

59266 |

61194 |

56306 |

59568 |

5,8 |

|

|

11 |

Финляндия |

12247 |

12641 |

13191 |

14297 |

14942 |

15047 |

15812 |

16181 |

18631 |

18145 |

-2,6 |

|

|

12 |

Франция |

131998 |

142028 |

158226 |

175884 |

197092 |

195732 |

183194 |

199640 |

207257 |

190013 |

-8,3 |

|

|

13 |

Греция |

2895 |

3235 |

3624 |

3923 |

4371 |

5007 |

5085 |

5374 |

5237 |

4885 |

-6,7 |

|

|

14 |

Хорватия |

753 |

801 |

884 |

993 |

1118 |

1235 |

1341 |

1282 |

1268 |

1229 |

-3,1 |

|

|

15 |

Венгрия |

2036 |

2206 |

2380 |

2767 |

3142 |

3701 |

3540 |

2963 |

3064 |

2939 |

-4,1 |

|

|

16 |

Ирландия |

11208 |

11884 |

11998 |

13580 |

16150 |

18204 |

13431 |

12470 |

12724 |

11365 |

-10,7 |

|

|

17 |

Исландия |

294 |

294 |

281 |

344 |

350 |

403 |

279 |

236 |

263 |

275 |

4,4 |

|

|

18 |

Италия |

87708 |

96993 |

101038 |

109780 |

106502 |

99095 |

92019 |

117802 |

125720 |

110227 |

-12,3 |

|

|

19 |

Лихтенштейн |

нет данных |

нет данных |

1490 |

2713 |

4311 |

4203 |

3769 |

5948 |

6826 |

3892 |

-43,0 |

|

|

20 |

Люксембург |

809 |

784 |

830 |

988 |

1030 |

1103 |

1704 |

1636 |

1905 |

1666 |

-12,5 |

|

|

21 |

Латвия |

179 |

195 |

197 |

219 |

291 |

438 |

476 |

315 |

267 |

191 |

-28,4 |

|

|

22 |

Мальта |

183 |

208 |

237 |

258 |

286 |

352 |

275 |

284 |

325 |

307 |

-5,3 |

|

|

23 |

Нидерланды |

44149 |

46443 |

48710 |

48519 |

73601 |

74979 |

78512 |

77667 |

77878 |

78751 |

1,1 |

|

|

24 |

Норвегия |

9172 |

9498 |

10381 |

11968 |

11945 |

12965 |

12711 |

11846 |

13784 |

15220 |

10,4 |

|

|

25 |

Польша |

6006 |

5646 |

6091 |

7717 |

9631 |

11580 |

16825 |

11863 |

13555 |

13742 |

1,4 |

|

|

26 |

Португалия |

8414 |

9445 |

10472 |

13444 |

13123 |

13751 |

15326 |

14516 |

16340 |

11669 |

-28,6 |

|

|

27 |

Румыния |

434 |

514 |

614 |

890 |

1276 |

2016 |

2440 |

1804 |

1972 |

1845 |

-6,4 |

|

|

28 |

Швеция |

16964 |

19264 |

19096 |

22384 |

23079 |

24887 |

25010 |

23488 |

28436 |

29401 |

3,4 |

|

|

29 |

Словения |

1185 |

1275 |

1457 |

1547 |

1726 |

1894 |

2019 |

2070 |

2094 |

2025 |

-3,3 |

|

|

30 |

Словакия |

850 |

1008 |

1198 |

1309 |

1439 |

1714 |

2031 |

2027 |

1994 |

2015 |

1,1 |

|

|

31 |

Турция |

2527 |

2938 |

3725 |

4739 |

5340 |

6119 |

6049 |

5677 |

7059 |

7104 |

0,6 |

|

|

32 |

Великобритания |

255173 |

236682 |

246072 |

266491 |

294 270 |

366459 |

247567 |

205297 |

206906 |

213452 |

3,2 |

|

|

Итого, Европа |

872142 |

883513 |

934967 |

1014735 |

1100030 |

1 180986 |

1059943 |

1060848 |

1 103609 |

1079318 |

-2,2 |

||

Очевидно, что доминирующими на территории Европы являются рынки шести стран (Великобритания, Германия, Франция, Италия, Испания и Нидерланды), на долю которых в период 2002–2011 гг. приходилось 86–87% общеевропейского рынка (рис. 4.2).

Рис. 4.2. Распределение страхового рынка среди стран – членов ЕС[3]

Мнение специалиста

Высокая динамика сбора страховых премий в малых европейских странах, отмеченная выше, частично объясняется и тем, что страны этой группы отличаются либеральным режимом проведения платежей, а также дополнительными возможностями по созданию специализированных предприятий: холдингов, финансовых компаний и торговых фирм[4]. В этом контексте интересны системы налоговых льгот в Нидерландах, где действуют так называемые "Правила освобождения", и в Люксембурге, чей налоговый режим – один из самых либеральных в Европе. Эти страны относятся к малым высокоразвитым экономикам узкой специализации производства и недостатка ресурсов, вынужденным в целях привлечения капитала и рабочей силы проводить политику налогового благоприятствования в виде реализации ряда налоговых льгот и предоставления налоговых кредитов. Расходы, связанные с владением бизнесом в стране с умеренным налогообложением, в несколько раз выше. Там установлены более жесткие требования к квалификации управляющих, бухгалтеров, аудиторов и др., что приводит к увеличению затрат. Поэтому в странах с умеренной налоговой системой применяется целая система специальных налоговых льгот. Они касаются прежде всего деятельности компаний определенных типов, в том числе холдинговых, финансовых и торговых. Льготами охватывается также механизм перевода доходов и репатриирования прибыли. Налоги, взимаемые в этих странах при вывозе и репатриировании дивидендов, банковских процентов, платежей роялти и некоторых других видов дохода, обычно значительно снижены. Примером стран с умеренной налоговой системой служат Нидерланды, Швейцария, Ирландия, Люксембург, с оговорками – Австрия, Лихтенштейн, Дания и некоторые другие[5]. По некоторым параметрам, налогообложение в данных юрисдикциях даже приближается к условиям оффшорных зон. В известном смысле именно Нидерланды и Люксембург являются "налоговыми экспериментальными лабораториями" Европы и мира.

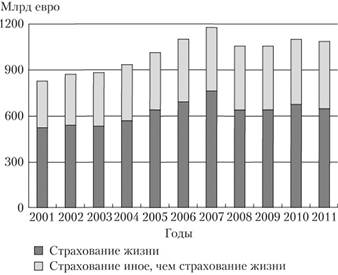

По распределению рынка по группам страхования (жизни – не жизни) видно (рис. 4.3), что доля сборов по стра-

Рис. 4.3. Страховые премии по страхованию жизни и страхованию иному, чем страхование жизни, на европейском страховом рынке, 2001–2011 гг., млрд евро[6]

хованию жизни занимает более 50% и имеет долгосрочную тенденцию к росту, даже несмотря на падение сборов в 2010 г., когда объем премий упал на 4% и составил 613,4 млрд евро. Это стало следствием неуверенности потребителей в экономических перспективах и предпочтения вложений в краткосрочные банковские депозиты против долгосрочных страховых продуктов, таких как unit-linked.

Напротив, по страхованию иному, чем страхование жизни, в 2011 г. премии выросли почти на 3%, что в абсолютном значении составило 439 млрд евро. Такая положительная динамика объясняется переориентацией страховщиков на низкомаржинальные направления бизнеса (автострахование). Они и обеспечили рост в 2011 г. бизнеса и общую положительную тенденцию развития рынка.