Показатели формирования и использования кредитных ресурсов

Информационной базой статистики банковской деятельности является отчетность кредитных организаций, которая составляется в соответствии с Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденными положением Банка России от 16 июля 2012 г. № 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

Банк России в соответствии со ст. 8, 42, 43 Закона о банках определяет порядок составления, опубликования и представления кредитными организациями информации о своей деятельности. Кредитные организации ежегодно должны прежде всего публиковать:

• бухгалтерский баланс организации;

• отчет о прибылях и убытках;

• данные о движении денежных средств;

• информацию об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов.

На основе группировки статей балансового отчета формируется система показателей, которая отвечает задаче оптимизации структуры активов и пассивов по нескольким параметрам.

Количественную оценку капитала (собственных средств) банка осуществляют с позиций выполняемых им функций (защитной, оперативной, регулирующей). Качество обязательств характеризуется стабильностью ресурсной базы банков, стоимостью привлеченных ресурсов, чувствительностью к изменениям ставок процента и зависимостью от внешних источников финансирования. И наконец, структуру активов оценивают с точки зрения ликвидности, рискованности и доходности.

Применительно к каждому разделу публикуемого балансового отчета могут быть рассчитаны следующие показатели:

– относительные величины, характеризующие удельный вес отдельных статьей в объеме анализируемой группы статей;

– показатели динамики (абсолютный прирост, темп роста, темп прироста);

– показатели, характеризующие влияние изменения суммы средств по каждой статье на общее изменение объема анализируемой группы статей (табл. 22.4).

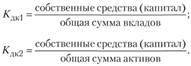

В составе отчетности отражается фактическое и нормативное значение показателя достаточности собственных средств (капитала) кредитной организации ( ), который рассчитывается в виде отношения величины капитала к сумме активов, взвешенных по степени риска. Кроме того, непосредственно по данным балансового отчета могут быть рассчитаны и другие, применявшиеся ранее в международной практике в качестве экономических нормативов варианты расчета этого показателя:

), который рассчитывается в виде отношения величины капитала к сумме активов, взвешенных по степени риска. Кроме того, непосредственно по данным балансового отчета могут быть рассчитаны и другие, применявшиеся ранее в международной практике в качестве экономических нормативов варианты расчета этого показателя:

В целях управления банковскими рисками в составе нормативных требований Банка России предусмотрены показатели, расчет которых также связан с размером капитала банка, таковыми являются максимальные размеры риска на одного заемщика или группу связанных заемщиков, крупных кредитных рисков, риска на одного кредитора (вкладчика), одного акционера, привлеченных денежных вкладов (депозитов) населения и др.

При проведении межбанковских сравнений уровень каждого коэффициента у конкретного банка целесообразно сопоставить со средними, модальными и медианными его значениями по совокупности, аналогичных но характеру осуществляемых операций банков.

Кредитные организации как депозитные финансовые посредники имеют высокий уровень "финансового рычага". Коэффициент "финансового рычага" характеризует соотношение обязательств и собственных средств в составе ресурсов кредитной организации. Его высокий уровень свидетельствует о возможности банка получать большую прибыль и одновременно о значительном финансовом риске, который принимает на себя банк, поскольку на каждую единицу капитала приходится значительная сумма финансовых обязательств.

Соотношение обязательств и собственных средств банка рекомендуют принимать во внимание в ситуациях, которые являются проявлением риска недостаточности капитала банка, а также

Таблица 22.4

Состав средств клиентов коммерческого банка Санкт-Петербурга за 2010-2011 гг.

|

Виды средств клиентов |

Средства клиентов, млн руб. |

Доля средств клиентов в их общем объеме, % |

Средства клиентов, млн руб. |

Доля средств клиентов в их общем объеме, % |

Изменение по статьям |

||

|

На 1 января 2010 г. |

На 1 января 2011 г. |

Абсолютный прирост, млн руб. |

Относительный рост |

Влияние на темп прироста общего объема средств клиентов |

|||

|

Средства на расчетных и текущих счетах |

3000 |

39,5 |

3090 |

38,7 |

90 |

1,030 |

0,012 |

|

Средства бюджетов разных уровней |

1400 |

18,4 |

1440 |

18,1 |

40 |

1,028 |

0,005 |

|

Вклады юридических лиц |

700 |

9,2 |

780 |

9,7 |

80 |

1,114 |

0,010 |

|

Вклады физических лиц |

2500 |

32,9 |

2670 |

33,5 |

170 |

1,068 |

0,023 |

|

Итого |

7600 |

100,0 |

7980 |

100,0 |

380 |

1,050 |

0,050 |

учитывать его взаимосвязь с показателями прибыльности банка при планировании допустимого размера собственных средств (капитала) банка.

Для характеристики обязательств кредитных организаций важное значение имеют данные об объемах привлеченных депозитов и вкладов, которые группируются по категориям клиентов, по форме изъятия средств и срокам погашения. Влияние отдельных категорий ресурсов на изменение общего объема средств клиентов можно оценить, используя показатели динамики, которые представлены в табл. 22.4.

Данные, приведенные в таблице, свидетельствуют о том, что основную долю в составе средств клиентов банка составляют средства на расчетных счетах: 39,5% в 2010 г. и 38,7% в 2011 г. При этом самые высокие темпы роста имеют вклады юридических лиц – 111,4%.

Группировка по категориям клиентов позволяет выработать рекомендации о развитии клиентской базы банков, степени ее диверсификации. Коэффициент диверсификации клиентской базы определяется как соотношение сумм вкладов физических и юридических лиц. Уровень клиентской базы банка оценивается также на основе анализа структуры обязательств кредитных организаций. По данным Банка России, за первое полугодие 2011 г. доля физических лиц в объеме депозитов и вкладов юридических и физических лиц в рублях и иностранной валюте снизилась на один процентный пункт, но продолжает оставаться достаточно высокой – 84%.

Для оценки потенциальной возможности привлечения банками средств населения во вклады целесообразно использовать показатели, характеризующие склонность населения к сбережениям. Основным источником такой информации является БДДРН. Его данные позволяют рассчитать характеристики склонности населения к сбережению, которыми являются сберегательные квоты относительно сумм денежных доходов населения и его свободных денежных средств.

Существуют различные варианты расчета показателей склонности населения к сбережению. Уровень сберегательной квоты (Cк1) рассчитывается как доля привлеченных средств граждан во вклады и депозиты в их доходах. Другой вариант расчета этого показателя (Ск2) отражает долю привлеченных средств граждан во все виды сбережений (вклады, депозиты, сберегательные сертификаты, облигации и т.п.) в их доходах. Формулы расчета таких показателей соответственно:

где  – сберегательная квота; Д – доходы населения;

– сберегательная квота; Д – доходы населения;  – прирост вкладов и депозитов граждан;

– прирост вкладов и депозитов граждан;  – прирост всех сбережений населения.

– прирост всех сбережений населения.

При расчете сберегательной квоты относительно свободных денежных средств населения необходимо учитывать, что в БДДРН суммы, затраченные на сбережения, учитываются как расходы населения. В связи с этим при расчете показателей склонности населения к сбережению сумма превышения доходов над расходами предварительно увеличивается на прирост всех сбережений населения в отчетном периоде.

Для расчета этих показателей применяют следующие формулы:  где P – расходы населения.

где P – расходы населения.

В целях диверсификации клиентской базы банков для отбора потенциальных клиентов, которые могут быть привлечены на обслуживание в учреждение банка, рекомендуется составлять списки юридических лиц региона в разрезе секторов экономики и с учетом их отраслевой принадлежности. В связи с этим важное значение имеет мониторинг предприятий, проводимый Банком России.

Мониторинг предприятий – постоянное наблюдение за их совокупностью путем проведения опросов об изменении экономической конъюнктуры, инвестиционной активности, финансового положения предприятий, а также систематизация и анализ полученной информации.

Работа по организации мониторинга предприятий в системе Банка России проводилась в 1997–2000 гг. в рамках реализации проекта программы TACIS Европейского сообщества и осуществлялась при практическом содействии экспертов крупнейших международных исследовательских центров, специализирующихся на проведении конъюнктурных опросов предприятий реального сектора экономики. При разработке методологии мониторинга предприятий был изучен опыт, накопленный в работе с предприятиями реального сектора центральными банками таких стран с развитой рыночной экономикой, как Германия, Франция, Япония, США и др.

Мониторинг предприятий Банка России осуществляется в форме регулярного выборочного наблюдения путем анкетных опросов предприятий с использованием трех видов анкет:

• конъюнктурных, предназначенных для получения информации, необходимой для оценки изменения экономической конъюнктуры, экономического положения предприятий, факторов, их определяющих, а также ожиданий предприятий;

• инвестиционных, предназначенных для получения информации, необходимой для оценки мотивов и форм инвестиционной деятельности предприятий, используемых ими источников финансирования инвестиций и др.;

• финансовых, предназначенных для получения информации, характеризующей финансовое положение предприятий.

Опросы предприятий на основе конъюнктурных анкет проводят ежемесячно, на основе финансовых и инвестиционных анкет – ежеквартально.

Генеральная совокупность – совокупность нефинансовых предприятий и их обособленных подразделений, расположенных на территории РФ (региона), учет которых осуществляется в ЕГРПО.

Формирование выборочной совокупности осуществляется территориальными учреждениями Банка России в процессе двухступенчатого отбора. В основе отбора использует бесповторную, случайную (механическую) выборку.

Для проведения мониторинга предприятий Банком России в выборочной совокупности должны быть представлены следующие их категории:

а) структурообразующие предприятия региона;

б) предприятия, участвующие в формировании уставных капиталов кредитных организаций (в том числе владеющие свыше 20% долей акций);

в) предприятия-ссудозаемщики;

г) предприятия (резиденты), обращающиеся в Банк России за разрешением па проведение валютных операций;

д) предприятия, участвующие в операциях рефинансирования при предоставлении кредита Банком России, обеспеченного залогом и поручительствами.

При формировании выборки предприятий соблюдается условие представительности не менее трех предприятий (единиц наблюдения) каждой отрасли. Достоверность информации обеспечивается предприятиями при заполнении анкет на основе форм учета и отчетности, установленных для предприятий соответствующими нормативными документами.

Территориальные учреждения Банка России осуществляют систематизацию, а также счетный и логический контроль поступившей информации и при необходимости уточняют полученные данные непосредственно у предприятий.

Результаты мониторинга используют в качестве дополнительной информации, необходимой для решения следующих задач:

– комплексного анализа финансового положения предприятий в отраслевой и региональной их структуре;

– оценки надежности и инвестиционной стратегии отдельных предприятий с учетом результатов их хозяйственной и финансовой деятельности;

– анализа и прогнозирования тенденций развития ситуации на микроуровне как важнейшего элемента созданной в Банке России системы анализа и прогнозирования общеэкономических процессов на региональном и федеральном уровнях.

Анализ связи между активными и пассивными операциями кредитных организаций включает распределение обязательств кредитных организаций по срокам погашения, что также важно и для оценки сбалансированности ресурсов банка с точки зрения их стоимости и стабильности. Увеличение в общем объеме ресурсов банка доли срочных депозитов приводит к росту процентных расходов. Одновременно срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент. Сокращению расходов банка способствует увеличение доли средств на текущих и расчетных счетах клиентов (депозитов до востребования), но эти средства могут быть изъяты по первому требованию и, следовательно, высокая их доля в ресурсах снижает ликвидность банка.

Задачи более рационального использования средств клиентов в качестве кредитных ресурсов определяют необходимость оценки стабильности вкладов. Для этого используют следующие показатели:

• средний срок хранения вкладов;

• показатель оборачиваемости денежных средств во вкладах по числу оборотов;

• уровень оседания средств, поступивших во вклады.

Средний срок хранения вкладов является обратной характеристикой оборачиваемости денежных средств и определяется по формуле

где  – средний срок хранения в днях;

– средний срок хранения в днях;  – средний остаток вкладов; В – оборот по выдаче вкладов; Д – количество дней в анализируемом периоде.

– средний остаток вкладов; В – оборот по выдаче вкладов; Д – количество дней в анализируемом периоде.

Увеличение срока хранения вкладов в отчетном периоде по сравнению с базисным свидетельствует об увеличении стабильности вкладов, что целесообразно учитывать в процессе краткосрочного кредитования для обеспечения ликвидности банка. Напротив, увеличение показателя оборачиваемости денежных средств во вкладах по числу оборотов (п) свидетельствует о росте скорости обращения вкладов. Оборачиваемость денежных средств во вкладах определяется по следующей формуле: п = В/О.

Уровень оседания средств, поступивших во вклады:

где  – уровень оседания вкладов;

– уровень оседания вкладов;  и

и  – остаток вкладов па конец и начато года; П – оборот по приходу вкладов.

– остаток вкладов па конец и начато года; П – оборот по приходу вкладов.

Данный показатель свидетельствует, какая часть из денежных средств, поступивших на счета по вкладам, обратилась на прирост остатка вкладов.

В итоге сравнительный анализ статей пассива опубликованного баланса банка позволяет сделать предварительные выводы о его возможности сформировать оптимальную структуру активных операций, обеспечить необходимый уровень прибыли и рентабельности. Анализ пассива баланса есть анализ ресурсов банка, а анализ актива – анализ направлений использования этих ресурсов, т.е. на какие цели, в каком объеме, на какой срок и кому они предоставляются.

C целью анализа доходной базы банков выделяют группу так называемых работающих активов, которые приносят прежде всего прямой доход; и группу неработающих активов, которые не приносят дохода либо приносят его в крайне ограниченном размере. К активам, приносящим прямой доход, относятся кредиты и прочие размещенные средства, включая учтенные векселя, лизинг, ценные бумаги, участие в капитале юридических лиц. Недоходными активами считаются наличные средства в кассе, средства на счетах в центральном банке, основные средства, нематериальные активы и средства в расчетах с прочими дебиторами. Соотношение суммы работающих активов и общего объема активов получило название коэффициента эффективности использования активов. При анализе изменения уровня этого коэффициента рекомендуется сравнивать темпы изменения соответствующих сумм активов. В нормальных условиях низкий удельный вес работающих активов свидетельствует о недоиспользовании банком возможностей финансового посредничества для извлечения доходов.

С другой стороны, основные статьи неработающих активов (прежде всего денежные средства и счета в Банке России) обладают большей ликвидностью и меньшей рискованностью, чем работающие активы, поэтому их наличие в достаточных объемах повышает устойчивость банка. Таким образом, с позиции управления банковскими рисками состав работающих активов подлежит более развернутому анализу. Предметом углубленного анализа являются кредитные операции.

Предоставление кредитов связано с предоставлением ресурсов одной единицей (кредитором или ссудодателем) другой единице (должнику или заемщику). Единица-кредитор приобретает финансовое требование, а у единицы-заемщика возникает обязательство возвратить полученные средства. Кредит рассматривается со стороны активов, а долг – со стороны пассивов.

Статистика кредита включает в себя показатели, отражающие объем, состав, структурные сдвиги, динамику, взаимосвязи и эффективность кредитных вложений.

Объем кредитов отражает сумму задолженности юридических и физических лиц перед кредитными организациями по всем кредитам, включая кредиты органам государственной власти всех уровней, иностранным государствам, государственным внебюджетным фондам, нерезидентам. Для характеристики объема кредитных вложений рассчитывают объем задолженности по кредитам в разбивке по виду валюты (валюта РФ, иностранная валюта), типу заемщика (физические лица, предприятия и организации, банки) и срокам погашения кредита (под сроком погашения понимается срок возврата кредита, указываемый в кредитном договоре).

Важное аналитическое значение имеет группировка кредитов по срокам погашения. Для соблюдения требований ликвидности необходимо, чтобы средние сроки поступления денежных средств по активам примерно соответствовали средним срокам погашения обязательств. Контроль соблюдения принципов кредитования с точки зрения срочности можно осуществить с помощью показателей оборачиваемости кредита: средняя длительность пользования кредитом; среднее число оборотов кредита.

Средняя длительность пользования кредитом определяется по формуле

где  – средние за период остатки задолженности по кредитам;

– средние за период остатки задолженности по кредитам;  – оборот кредита по погашению (сумма погашенных кредитов); Д – число дней в периоде.

– оборот кредита по погашению (сумма погашенных кредитов); Д – число дней в периоде.

Среднее число оборотов кредита (п) рассчитывается по формуле

При анализе деятельности банка используются показатели, характеризующие оперативность размещения собственных и привлеченных средств:

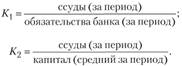

Показатель K1 характеризует, какая часть обязательств банка направляется в кредиты. Оценка экономического значения коэффициента Вперед: уровень коэффициента выше 0,75 свидетельствует об агрессивной кредитной политике банка, ниже 0,65 – об обратном. При агрессивной политике верхний предел не может быть выше 0,78, так как далее деятельность становится неоправданно опасной. Экономическое значение коэффициента К2 определяется с позиции оценки рискованности ссудной политики, достаточности капитала банка. Для характеристики развития кредитных операций банка представляет также интерес расчет коэффициента опережения, который представляет собой отношение темпов изменения объема ссуд и темпов изменения либо общей суммы активов, либо работающих активов, либо суммы обязательств.

Важнейшим аспектом анализа в статистике является характеристика просроченных ссуд и резервов на покрытие потерь но кредитам. Для этих целей рассчитывают следующие соотношения.

1. Удельный вес просроченной задолженности в ссудных активах:

2. Коэффициент несвоевременно возвращенных кредитов:

3. Коэффициент степени готовности банка к финансовым потерям:

В составе форм общей финансовой отчетности предусмотрены статистические данные, необходимые для анализа показателей по процентной политике коммерческого банка, т.е. данные о средневзвешенных ставках процента:

– по кредитам, предоставленным банком за отчетный месяц;

– привлеченным депозитам и вкладам за отчетный период;

– выпущенным банком депозитным и сберегательным сертификатам и облигациям в рублях за отчетный период;

– выпущенным банком векселям за отчетный месяц;

– учтенным банком векселям за отчетный месяц.

Все кредиты и депозиты группируются по срочности, исходя из срока кредита (депозита), указанного в договоре (или в последнем дополнительном соглашении к данному договору).

Для каждой группы рассчитывается средневзвешенный срок кредита (депозита) по формуле

где  – объем кредита (депозита, вклада) по кредитному (депозитному) договору (дополнительному соглашению) по п-й сделке, исчисляемый в тыс. руб.;

– объем кредита (депозита, вклада) по кредитному (депозитному) договору (дополнительному соглашению) по п-й сделке, исчисляемый в тыс. руб.;  – срок кредитования по кредитному (депозитному) договору, дополнительному соглашению к кредитному (депозитному) договору, договору вклада, заключенному в пределах отчетного периода по п-й сделке, исчисляемый в днях.

– срок кредитования по кредитному (депозитному) договору, дополнительному соглашению к кредитному (депозитному) договору, договору вклада, заключенному в пределах отчетного периода по п-й сделке, исчисляемый в днях.

Средневзвешенную ставку процента по кредитам и депозитам рассчитывают по формуле

где  – номинальная ставка процента по п-й сделке, установленная в кредитном (депозитном) договоре.

– номинальная ставка процента по п-й сделке, установленная в кредитном (депозитном) договоре.

Особой областью наблюдения в статистике является использование кредитных ресурсов в экономике. Кредит нефинансовым секторам обеспечивает финансирование производства, потребления и накопления капитала. Функциональная роль банков как финансовых посредников оценивается на основе соотношения объема кредитных вложений и ВВП; удельного веса кредитных средств в инвестициях, а также по показателям экономической эффективности кредитования, которые определяются в виде соотношения валового регионального продукта или валовой добавленной стоимости и объема привлеченных средств кредитных учреждений.