Лекция 11. ПОДГОТОВКА АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Основные понятия

Аудиторское заключение. Безусловно положительное аудиторское заключение. Модифицированное аудиторское заключение. Ответственность аудитора за события, произошедшие после даты подписания аудиторского заключения. Отказ аудиторской организации от выражения своего мнения о достоверности бухгалтерской отчетности. Отрицательное заключение. Отчет аудиторской фирмы, или отчет аудитора. Правило (стандарт) аудиторской деятельности "Аудиторское заключение по финансовой бухгалтерской отчетности". Проверка результатов работы аудитора. Структура аудиторского заключения

Структура и ОГЛАВЛЕНИЕ аудиторского заключения

Согласно ст. 6 Закона № 307-ФЗ аудиторское заключение – официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, который содержит выраженное в установленной форме мнение аудиторской организации о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству РФ.

Состав и требования, предъявляемые к аудиторскому заключению, установлены новыми федеральными стандартами аудиторской деятельности (приказ Минфина России от 20 мая 2010 г. № 46н "Об утверждении федеральных стандартов аудиторской деятельности"): 1/2010 "Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности"; 2/2010 "Модифицированное мнение в аудиторском заключении"; 3/2010 "Дополнительная информация в аудиторском заключении".

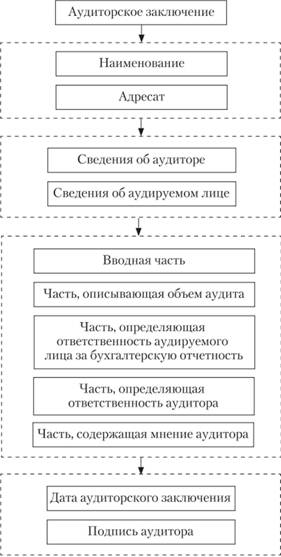

Аудиторское заключение имеет структуру, приведенную на рис. 11.1.

Рис. 11.1. Структура аудиторского заключения

1. Наименование: "Аудиторское заключение по финансовой (бухгалтерской) отчетности".

2. Адресат. Адресуется собственнику аудируемого лица (акционерам), совету директоров или лицу, предусмотренному законодательством РФ и (или) договором о проведении аудита и т.п.

3. Сведения об аудиторе:

• организационно-правовая форма и наименование, местонахождение;

• номер и дата свидетельства о государственной регистрации;

• номер, дата предоставления лицензии на осуществление аудиторской деятельности и наименование органа, предоставившего лицензию, а также срок действия лицензии;

• членство в аккредитованном профессиональном аудиторском объединении.

4. Сведения об аудируемом лице:

• организационно-правовая форма и наименование;

• местонахождение;

• номер и дата свидетельства о государственной регистрации;

• сведения о лицензиях на осуществляемые виды деятельности.

5. Вводная часть. В ней приводится перечень проверенной финансовой (бухгалтерской) отчетности с указанием отчетного периода и ее состава, с заявлением, что ответственность за ведение бухгалтерского учета, подготовку и представление финансовой (бухгалтерской) отчетности возложена на аудируемое лицо, а ответственность аудитора заключается только в выражении на основании проведенного аудита мнения о достоверности этой финансовой (бухгалтерской) отчетности во всех существенных отношениях и соответствии порядка ведения бухгалтерского учета законодательству РФ.

6. Часть, описывающая объем аудита. В этой части дается указание на то, что аудит провели в соответствии с Законом № 307-ФЗ, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности аккредитованного профессионального объединения, правилами (стандартами) аудиторской организации и другими нормативными актами.

7. Часть, определяющая ответственность аудируемого лица за бухгалтерскую отчетность. Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

8. Часть, определяющая ответственность аудитора. Ответственность аудитора заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного аудита.

"Аудит проводили в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включат в себя проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля".

Если в соответствии с условиями аудиторского задания аудитор должен выразить мнение об эффективности системы внутреннего контроля в связи с аудитом бухгалтерской отчетности, то последнее предложение формулируется следующим образом: "В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление достоверной бухгалтерской отчетности, с целью выбора соответствующих условиям задания аудиторских процедур".

"Аудит также включал в себя оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом".

Приводится здесь и указание на то, что аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений; проводился на выборочной основе и включал в себя изучение доказательств на основе тестирования.

Аудитор указывает, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности бухгалтерской отчетности.

9. Часть, содержащая мнение аудитора. Необходимо соблюдать единство формы выражения мнения аудитора, чтобы облегчить сто понимание пользователем и помочь обнаружить необычные обстоятельства в случае их появления.

Стандарт рекомендует для выражения аудиторского мнения использовать слова:

"По нашему мнению, финансовая (бухгалтерская) отчетность организации “YYY” отражает достоверно во всех существенных отношениях финансовое положение организации "YYY" по состоянию на 31 декабря 20ХХ года, результаты ее финансово-хозяйственной деятельности и движение денежных средств за 20ХХ год в соответствии с установленными правилами составления бухгалтерской отчетности".

Мнение аудиторской фирмы о достоверности бухгалтерской отчетности должно содержать разъяснения понятия достоверности, изложение существенных обстоятельств, приведших к составлению небезоговорочно положительного заключения.

10. Дата аудиторского заключения.

11. Подпись аудитора. Здесь дается подпись директора или уполномоченного лица и основного аудитора. На каждой странице должна быть подпись аудитора, проводившего проверку.

К аудиторскому заключению должна быть приложена бухгалтерская отчетность, которая подтверждается. Все должно быть сброшюровано. Аудиторское заключение представляется заказчику не менее чем в двух экземплярах.