План финансово-хозяйственной деятельности: инструмент управления учреждением

План финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее – План) является управленческим документом, содержащим планируемые показатели по доходам и расходам и формируемым с учетом норм, требований, предписаний, касающихся деятельности бюджетного учреждения. Общие требования к порядку составления и утверждения Плана сформулированы в приказе Минфина России от 28.07.2010 № 81 н и направлены на формирование единообразия и упорядочение правового регулирования. План составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, в соответствии с требованиями, установленными приказом Минфина России.

При составлении и утверждении Плана каждый участник процесса реализует свои полномочия, перечень которых приведен в табл. 3.1.

Таблица 3.1

Полномочия участников но составлению и утверждению Плана

|

Участники процедуры |

Полномочия участников но составлению и утверждению Плана |

|

|

бюджетное учреждение |

автономное учреждение |

|

|

Учреждение |

Подготовка проекта Плана |

|

|

Учредитель |

Учредитель доводит сведения о субсидиях: |

|

|

в течение одного месяца со дня публикации закона о соответствующем бюджете на следующий финансовый год и плановый период |

до начала следующего финансового года |

|

|

Утверждение Плана[1] |

||

|

Наблюдательный совет |

Орган "Наблюдательный совет" нормативными документами функционирования бюджетного учреждения не предусмотрен |

Наблюдательный совет рассматривает проект Плана и дает заключение, копия которого направляется учредителю |

|

Руководитель учреждения |

По согласованию с учредителем руководителю учреждения может быть передана функция по утверждению Плана |

Утверждение Плана |

План в общем виде представляет информацию:

– о показателях финансового состояния учреждения;

– доходах учреждения из источников бюджета бюджетной системы (субсидий на выполнение государственного задания, субсидии на цели осуществления капитальных вложений и субсидий на иные цели);

– доходах учреждения из источников по иной приносящей доход деятельности (собственных доходах);

– об общих расходах, финансируемых из всех источников.

План состоит из трех разделов, характеристика которых приведена ниже:

1) заголовочный раздел – в нем указываются гриф утверждения документа, содержащий наименование должности, подпись и расшифровка лица, уполномоченного утверждать План, дата утверждения; наименование документа; дата составления документа; наименование учреждения; наименование органа, осуществляющего функции и полномочия учредителя; адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения; финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения; наименование единиц измерения показателей;

2) содержательный раздел, включающий в себя текстовую и табличные части;

3) оформляющий раздел – содержит подписи должностных лиц, ответственных за сведения, включенные в План.

Остановимся более подробно на содержательном разделе.

В текстовой (описательной) части содержательного раздела указываются:

– цели деятельности учреждения (подразделения) в соответствии с законами, иными нормативными правовыми (муниципальными) актами и уставом учреждения;

– виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом;

– перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату;

– общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана (в разрезе стоимости имущества, закрепленного собственником имущества за учреждением на праве оперативного управления; приобретенного учреждением за счет выделенных собственником имущества учреждения средств; приобретенного учреждением за счет доходов, полученных от иной приносящей доход деятельности;

– общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества;

– иная информация по решению органа, осуществляющего функции и полномочия учредителя.

Табличная часть представляет собой совокупность таблиц, отражающих данные по:

– показателям нефинансовых и финансовых активов, обязательств на последнюю отчетную дату, предшествующую дате составления Плана (в табл. 3.2 приведены условные значения);

Таблица 3.2

Показатели финансового состояния учреждения

|

Наименование показателя |

Сумма, тыс. руб. |

|

Нефинансовые активы, всего |

46517,3 |

|

Из них: недвижимое имущество, всего |

9432,7 |

|

В том числе: остаточная стоимость |

5112,7 |

|

особо ценное движимое имущество, всего |

4411,5 |

|

В том числе: остаточная стоимость |

2814,1 |

|

Финансовые активы, всего |

215,8 |

|

Из них: дебиторская задолженность по доходам |

13,5 |

|

дебиторская задолженность по расходам |

165,4 |

|

Обязательства, всего |

514,0 |

|

Из них: просроченная кредиторская задолженность |

1,6 |

– плановым показателям поступлений и выплат учреждения (табл. 3.3).

Планируемые финансовые показатели указываются в рублях с точностью до двух знаков после запятой для последующей сверки планируемых и фактических показателей по итогам финансового года или иного планового периода.

Объемы выплат, связанных с выполнением государственного (муниципального) задания, в пределах общего объема субсидии на выполнение государственного (муниципального) задания могут рассчитываться и отражаться в Плане финансово-хозяйственной деятельности с превышением нормативных затрат: выплаты могут не соответствовать объему и назначениям нормативных затрат, учтенных при расчете субсидии.

Таблица 3.3

Показатели по поступлениям и выплатам учреждения

|

Наименование показателя |

Всего, руб/коп. |

В том числе, руб/коп. |

|

|

по лицевым счетам, открытым в органах, осуществляющих ведение лицевых счетов учреждений |

по счетам, открытым в кредитных организациях |

||

|

Остаток средств[2] |

700000,00 |

700000.00 |

|

|

Поступления, всего |

63438500,00 |

63438500,00 |

- |

|

В том числе: субсидии на выполнение государственного (муниципального) задания |

47824 200,00 |

47824200,00 |

|

|

целевые субсидии |

3114300,00 |

3114300,00 |

- |

|

бюджетные инвестиции |

0 |

0 |

- |

|

поступления от оказания учреждением услуг (выполнения работ), относящихся в соответствии с уставом учреждения к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе |

|||

|

поступления от иной приносящей доход деятельности |

12500000,00 |

12500000,00 |

|

|

Выплаты, всего |

64138500,00 |

64 138500,00 |

|

|

В том числе: оплата труда и начисления на выплаты по оплате труда |

40387300,00 |

40387300,00 |

|

|

услуги связи |

379400,00 |

379400,00 |

|

|

транспортные услуги |

815400,00 |

815400,00 |

|

|

коммунальные услуги |

2711000,00 |

2711000,00 |

- |

|

арендная плата за пользование имуществом |

|||

|

услуги по содержанию имущества |

14255400,00 |

14255400,00 |

- |

|

прочие услуги |

446700,00 |

446700,00 |

- |

|

пособия по социальной помощи населению |

- |

- |

- |

|

приобретение основных средств |

3716700,00 |

3716700,00 |

- |

|

приобретение нематериальных активов |

|||

|

приобретение материальных запасов |

1 184 700,00 |

1 184 700,00 |

|

|

приобретение ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами |

|||

|

прочие расходы |

241900,00 |

241900,00 |

- |

|

иные выплаты, не запрещенные законодательством Российской Федерации |

- |

- |

- |

|

Остаток средств[3] |

|||

|

Справочно: |

|||

|

Объем публичных обязательств, всего |

|||

|

Средства во временном распоряжении, всего |

|||

В случае достижения экономии средств, образовавшейся в результате осуществления деятельности учреждения, указанные средства могут быть перераспределены в зависимости от потребности учреждения на иные выплаты, в том числе на выплаты премий работникам учреждения, но с обязательным уточнением плана. При этом перераспределение средств не должно влиять на выполнение показателей объема и качества государственных услуг, утвержденных в государственном задании.

Плановые показатели по выплатам формируются бюджетным учреждением обязательно с применением кодов операций сектора государственного управления (КОСГУ). Несмотря на подробное изложение различных показателей в Плане, учреждение самостоятельно определяет направление расходования средств, за исключением субсидий на иные цели, и представляет свои предложения учредителю.

Общая сумма расходов бюджетного учреждения на закупки товаров, работ, услуг, отраженная в Плане финансово-хозяйственной деятельности, подлежит детализации в плане закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд, формируемом в соответствии с законодательством Российской Федерации о контрактной системе.

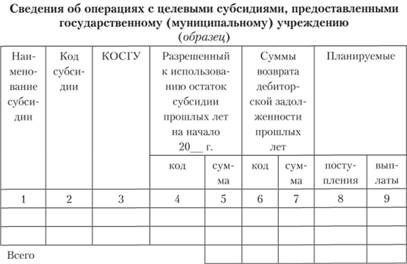

При предоставлении учреждению субсидии на иные цели учреждение составляет и представляет органу, осуществляющему функции и полномочия учредителя, Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению по форме 0501016.

При составлении Сведений по вышеприведенной форме учреждением указываются в графах следующие данные:

– графа 1 – наименование целевой субсидии с указанием цели, на осуществление которой предоставляется целевая субсидия;

– графа 2 – аналитический код, присвоенный органом, осуществляющим функции и полномочия учредителя, для учета операций с целевой субсидией;

– графа 3 – КОСГУ исходя из экономического содержания планируемых поступлений и выплат;

– графы 4, 5 – неиспользованные на начало текущего финансового года остатки целевых субсидий, на суммы которых подтверждена в установленном порядке потребность в направлении их на те же цели (графа 4 – код субсидии, графа 5 – суммы разрешенного к использованию остатка);

– графы 6, 7 – суммы возврата дебиторской задолженности прошлых лет, на которые подтверждена в установленном порядке потребность в направлении их на цели, которые были определены в предыдущем году;

– графа 8 – сумма планируемых на текущий финансовый год поступлений целевых субсидий;

– графа 9 – сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии.

Формирование объемов планируемых выплат, указанных в Сведениях, осуществляется в соответствии с нормативным (муниципальным) правовым актом, устанавливающим порядок предоставления целевой субсидии из соответствующего бюджета.

В случае если учреждению предоставляется несколько целевых субсидий, показатели Сведений формируются по каждой целевой субсидии отдельно.

Расширение самостоятельности учреждения влечет за собой увеличение ответственности учреждения; составление Отчета об исполнении плана финансово-хозяйственной деятельности является не только обеспечением публичности и открытости информации о деятельности учреждения, но и инструментом контроля.

Действующим законодательством не утверждены правила по опубликованию выполнения Плана, однако приказом Минфина России от 30.09.2010 № 114н утверждены общие требования к порядку составления и утверждения Отчета о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного имущества (рассматривается в параграфе 10.3 настоящего учебника).

Регистры бухгалтерского учета учреждения, в которых систематизируется полная и достоверная информация о фактическом наличии имущества, его использовании, о принятых учреждением обязательствам, полученных по результатам деятельности финансовых результатах, являются основой составления отчета об исполнении плана финансово-хозяйственной деятельности. Сопоставлением планируемых и фактических данных оценивается, насколько план выполнен, и если отдельные из поставленных целей не достигнуты, то выявляются причины, повлиявшие на невыполнение плановых показателей.