Планирование и оценка внешнеэкономической деятельности предприятия

Планирование внешнеэкономической деятельности предприятия осуществляется в рамках внутрифирменного планирования и предполагает составление отдельного раздела сводного внутрифирменного плана - плана внешнеэкономической деятельности.

План ВЭД включает показатели по экспорту и импорту с разбивкой по товарам и видам услуг, по странам и регионам в денежном и физическом выражении на определенный период (обычно на год).

Планы ВЭД основываются на маркетинговых планах предприятия, которые определяют стратегические направления расширения ВЭД, наиболее перспективные внешние рынки, методы работы на них и условия международной конкуренции.

Планирование ВЭД предполагает наличие у предприятия хорошей корпоративной информационной системы, чтобы оно могло оперативно реагировать на быструю смену рыночных условий на внешнем рынке.

Чем больше число стран, на рынках которых действует предприятие, тем более сложным становится процесс. В данном случае наилучшим процессом планирования будет являться тот, который способствует удовлетворению нужд конкретной фирмы в заданных условиях.

Для планирования ВЭД необходимо специальное подразделение либо во внешнеэкономической службе предприятия, либо в составе отдела планирования предприятия. Группа планирования должна заниматься составлением планов ВЭД и вносить коррективы в текущие планы по мере изменения условий на рынке.

Планирование ВЭД основано на непрерывном анализе поступающей маркетинговой информации, превращении ее в стратегические решения, закрепляемые в планах производства и сбыта экспортной продукции.

Планы ВЭД часто сопровождаются бизнес-планами проектов развития и совершенствования работы предприятия за рубежом, в которых приводится обоснование необходимости привлечения соответствующих средств из внешних источников и доказывается общая эффективность проекта.

Бизнес-план внешнеэкономического проекта предприятия включает следующие направления:

o анализ и характеристику зарубежного рынка для проникновения или усиления рыночных позиций предприятия;

o анализ конкурентов, их сильных и слабых сторон;

o анализ конкурентных позиций своего предприятия (SWOT-анализ);

o анализ внешней среды бизнеса на данном рынке (демографические, географические, организационно-правовые, политические, экономические, социально-культурные и другие рыночные условия на зарубежных территориях проникновения);

o условия развития ВЭД по данному направлению бизнеса в России;

o характеристика товара, предназначенного к поставке за рубеж;

o характеристика предприятия, производящего данный товар: местоположение; положение на данном рынке; производство, сбыт, маркетинг;

o меры но выводу товара на данный внешний рынок: каналы сбыта; средства продвижения и стимулирования сбыта; ценовая политика;

o характеристика конкретной фирмы-партнера, для которой разрабатывается план;

o оценка рисков данного проекта;

o финансовый план реализации проекта.

Бизнес-план ВЭД предполагает, как правило, обоснование эффективности разработки, освоения и расширения внешних рынков для предприятия.

Эффективность внешнеэкономической деятельности на уровне предприятия определяется прежде всего на основе анализа прибыльности внешнеторговых операций путем сопоставления доходов и затрат, плановых заданий и результатов их выполнения. Сопоставление результатов и затрат во внешнеторговых операциях фирмы осуществляется на всех этапах их проведения: при планировании, анализе альтернатив и выборе наиболее эффективных вариантов, при экономическом обосновании отдельных сделок, анализе финансового результата за прошедший период в целом или по реализованному контракту.

При экспорте и импорте товаров предприятием может быть получен как прямой экономический эффект от улучшения финансовых результатов предприятия, так и косвенный экономический эффект от удешевления производства и т.и.

Экономическая эффективность внешнеэкономической деятельности измеряется абсолютными и относительными показателями.

К абсолютным показателям относится валовая прибыль (ВП), или доход от продаж, или прямой экономический эффект. Прямой экономический эффект определяется:

o при экспорте - как разница между результатом экспорта предприятия - экспортной контрактной ценой и полными затратами на производство и экспорт. В полные затраты предприятия на экспорт товаров, помимо производственной себестоимости, входят накладные расходы по экспорту и экспортные пошлины;

o при импорте - как сопоставление затрат на импорт, включающих контрактную цену, затраты на оплату ввозных налогов, сборов и пошлин, сертифицирование товара и других затрат, с результатами от импорта - отпускной ценой;

o прибыль до налогообложения определяется как разница между валовой прибылью (доходом) и издержками обращения;

o прибыль после налогообложения - "чистая" прибыль.

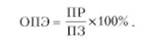

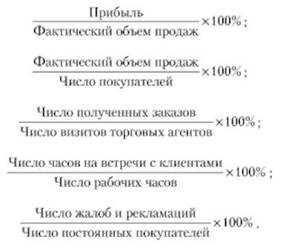

В зависимости от целей и задач анализа относительными показателями эффективности внешнеэкономической деятельности (ОПЭ) могут быть любые отношения показателей результативности (ПР) к соответствующим показателям затрат (ПЗ):

Например,

Также эффективность ВЭД определяется путем анализа рыночной доли, повышения степени известности торговой марки товара и фирмы, увеличения числа ее покупателей и контрагентов.