Перспектива "Финансы" и ключевые финансовые показатели

Проекция финансов является одной из ключевых составляющих BSC. Она отвечает на вопрос, каковы цели собственников по отношению к компании и как можно их сформулировать в финансовых показателях?

Наиболее распространенными являются финансово-бухгалтерские показатели: выручка от реализации, прибыль, сальдо денежных потоков, рентабельность (различные виды), коэффициенты деловой активности.

Выручка от реализации (Sales Revenue) — это доход, полученный предприятием от реализации товарно-материальных ценностей (выполненных работ, оказанных услуг) за определенный период времени.

Прибыль до налогов (Net Profit before Taxes или EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization) представляет собой разницу между выручкой от реализации товарно-материальных ценностей (выполненных работ, оказанных услуг) и всеми расходами, которые понесло предприятие в отчетном периоде, включая себестоимость реализованных товаров (работ, услуг). Эта прибыль подлежит налогообложению. Оставшаяся после уплаты причитающихся налогов прибыль называется прибылью, остающейся в распоряжении предприятия (Net Profit after Tax — NOPAT или Earnings).

Поток денежных средств (Cash Flow) —это разность между всеми поступившими на предприятие денежными средствами (наличными, безналичными, в валюте и др.) и всеми выплаченными предприятием денежными средствами за отчетный период.

Помимо абсолютных показателей компании часто используют относительные характеристики финансовых результатов и эффективности деятельности компании — показатели рентабельности. Показатели рентабельности измеряют прибыльность с различных позиций и группируются в соответствии с интересами участников. Рассмотрим виды показателей рентабельности.

Рентабельность продаж (ROS — Return of Sales) — это отношение прибыли от продаж к выручке от продаж. Экономический смысл данного показателя заключается в том, что он показывает, сколько прибыли приходится на единицу проданной продукции.

Рентабельность основной деятельности (ROO — Return of Operations) — отношение прибыли от продаж к сумме затрат на производство, реализацию продукции и управленческие расходы. Экономический смысл данного показателя заключается в том, что он показывает, какое количество прибыли приходится на 1 руб. совокупных затрат.

Рентабельность собственного капитала (ROE — Return of Equity) — отношение прибыли за вычетом налогов к стоимости собственного капитала. Данный показатель демонстрирует эффективность использования капитала, инвестированного собственниками. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Экономический смысл показателя заключается в том, что он показывает, сколько денежных единиц чистой прибыли "заработала" каждая единица, вложенная собственниками компании.

Рентабельность активов (ROA — return of Assets) — отношение чистой прибыли к совокупным активам. Данный показатель комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов компании.

В качестве финансовых показателей, характеризующих деловую активность, применяют коэффициенты оборачиваемости различных ресурсов (activity ratios). Для маркетинга полезными могут быть коэффициент оборачиваемости запасов, коэффициент оборачиваемости дебиторской задолженности, коэффициент оборачиваемости оборотного капитала. Данные коэффициенты позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости материально-производственных запасов (ГТ — inventory turnover) — отношение стоимости реализованной продукции к стоимости запасов. Экономический смысл данного показателя — отражение скорости реализации запасов: либо среднее количество оборотов запасов, либо среднее количество дней, в течение которых эти запасы реализуются. Чтобы получить величину (количество дней), необходимо умножить значение коэффициента на 365. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Маркетинг может влиять на величину данного показателя как в сторону его увеличения, так и в сторону уменьшения. Например, для многих потребителей решающее значение при выборе товара играет скорость поставки товара или выполнения заказа. Чем меньше скорость поставки, тем больше запасов необходимо иметь, чтобы в короткие сроки выполнить это требование. Однако, с другой стороны, при увеличении скорости поставок увеличивается количество клиентов, а следовательно, объем реализации. Следовательно, в каждом случае конкретное управленческое решение зависит от целей и стратегии компании.

Коэффициент оборачиваемости дебиторской задолженности (RT — Receivables Turnover) — отношение среднегодового объема дебиторской задолженности к суммарной выручке за год. Показатель показывает среднее число дней, требуемое для взыскания задолженности. Чтобы получить искомую величину (количество дней), необходимо умножить значение коэффициента на 365. Коэффициент показывает, насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта. Анализируя клиентскую базу, маркетологи могут посмотреть средний возраст дебиторской задолженности, размеры дебиторской задолженности в разрезе отдельных клиентских групп. Они могут провести дополнительное исследование, позволяющее определить причины просрочки платежей отдельными клиентами. Например, в компании "Корус", производящей металлообрабатывающее оборудование, было выявлено, что клиенты задерживают окончательный расчет за поставленную продукцию. Согласно стандартному договору окончательный расчет производится после введения оборудования в эксплуатацию в случае отсутствия замечаний к качеству. Фактически оказалось, что работники службы снабжения компании-клиента не были в курсе производственных событий и не знали, что оборудование находится в эксплуатации. В результате было принято решение о том, что менеджеры по продажам компании "Корус" в месячный срок после поставки обязаны связываться с клиентом и узнавать о состоянии дел по каждой поставке. В некоторых случаях причиной увеличения возраста дебиторской задолженности может быть неудовлетворительное финансовое состояние клиента. Таким образом, необходим мониторинг дебиторской задолженности, в котором маркетологи очень часто принимают активное участие.

Коэффициент оборачиваемости активов (AT — Assets Turnover) — отношение среднегодовой величины активов к среднедневной выручке. Чтобы получить искомую величину (количество дней), необходимо умножить значение коэффициента на 365. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал. Вклад маркетинга в данный показатель выражается, например, в том, что благодаря маркетинговым программам происходит более быстрое принятие нового товара рынком. Проведение маркетинговых акций способствует также увеличению объема реализации и сокращению запасов готовых товаров на складах компании.

Из практики Wal-Mart: анализ коэффициентов рентабельности

В середине 1990-х гг. деятельность этого крупнейшего мирового оператора розничного рынка пошла на спад по двум причинам: во-первых, увеличились операционные расходы, во-вторых, выросли инвестиции в товарные запасы, а также во внеоборотные активы. Последнее обстоятельство

было обусловлено тем, что именно на 1990-е гг. пришлась широкомасштабная экспансия этой корпорации на рынки развивающихся стран. Соответственно значительно возросли затраты на строительство и приобретение объектов недвижимости.

Как следствие, кривые рентабельности активов и собственного капитала компании в первой половине 90-х годов имели резко ниспадающую тенденцию. Именно в эти годы Wal-Mart был вынужден признать важность такого показателя, как отношение чистой прибыли к активам.

Понимая, что отказ от инвестирования в объекты недвижимости означает отказ от политики завоевания новых рынков, корпорация сконцентрировала свое внимание на текущих активах и приступила к реализации трехлетней акции по снижению инвестиций в товарные запасы.

В результате предпринятых шагов отношение рабочего капитала к продажам с 1995 г. постоянно снижалось и достигло к 1998 г. значения в 3% против 6,3% на начало этой акции. Несмотря на весьма впечатляющие результаты, финансистам корпорации было, над чем задуматься. Дело в том, что если рассматривать группу мировых лидеров розничной торговли, то положение Wal-Mart по этому показателю по-прежнему оставалось не самым лучшим. Конкуренты, такие как Ahold и Carrefour, работали на отрицательном рабочем капитале, т.е., наращивая товарные запасы, сами в них не вкладывались, а требовали кредитования со стороны поставщиков. Высвобожденные при этом средства успешно использовались на покрытие ценовых скидок, кредитование покупателей, краткосрочные финансовые вложения и строительство новых магазинов. У Carrefour, к примеру, сумма таких средств ежегодно составляет более 3 млрд долл. Wal-Mart продолжает решать стратегическую задачу повышения эффективности использования инвестиций в товары. Основные направления этой стратегии: нацеленность на ускорение оборачиваемости запасов и усиление акцента на увеличение срока оплаты поставщикам. В целом следует отметить, что управление запасами — международная проблема этой корпорации. Добившись значительных успехов в управлении скоростью оборота запасов, Wal-Mart по-прежнему не продлевает сроки оплаты большинству поставщиков, т.е. не генерирует денежных потоков от продаж, прежде чем расплатиться за покупки.

Справедливости ради надо также отметить отличие корпоративных стратегий таких мировых гигантов как Wal-Mart и Carrefour. Первая из них поддерживает широкий ассортимент товарных позиций, особенно медленно оборачиваемых категорий, вторая традиционно ориентируется на более узкий ассортимент быстро оборачиваемых товаров. Поэтому следует признать, что финансисты этих корпораций играют не в равных условиях.

Одновременно сейчас наблюдается интересная новая тенденция. Carrefour переживает спад в оборачиваемости запасов, поскольку в конкурентной борьбе с Wal-Mart и другими глобальными сетями необходимо увеличивать ассортимент. Поэтому Wal-Mart, который в результате своей трехлетней акции успешно научился ускорять оборот запасов и продолжает реализовывать эту стратегию, имеет шанс переломить ход борьбы в свою пользу.

Источник: Сафаров А. Деньги, которые не надо отдавать// Мое дело — магазин. 2006. Nfl 3. [Электронный ресурс]: intelcont.ru/ article21.html

Показатели финансово-бухгалтерской отчетности повсеместно используются российскими компаниями. Во-первых, это связано с доступностью исходных данных — практически все показатели содержатся в формах отчетности, обязательных для компаний. Во-вторых, большинство традиционных финансовых показателей являются измеримыми и действительно отражают фактические характеристики измеряемого объекта. Они очень полезны для диагностики состояния компании.

Использование исключительно показателей финансово-бухгалтерской отчетности для результативности бизнеса характерно для компаний, ориентированных на модель экономической теории фирмы, где величина прибыли рассматривается в качестве главного целевого приоритета. Однако многие авторы, а также представители бизнеса столкнулись с ограниченностью данного инструментария. Проблемы, связанные с бухгалтерскими оценками, следующие:

• прибыль, отражаемая в бухгалтерском учете, во многом зависит от манипуляций исчисляющей ее стороны. Применение различных, приемлемых и неприемлемых способов учета, приводит к совершенно разным величинам доходов, затрат и прибыли. Например, существуют различные способы учета реализации — по реализованной и по отгруженной продукции. Различные способы амортизации и списания материальных затрат;

• в финансовой отчетности не учитываются инвестиции. Поэтому, несмотря на то что компания вкладывает средства в основной и оборотный капитал, другие активы, в том числе нематериальные, привлекает серьезные кредитные ресурсы, она может показывать положительные доходы. С другой стороны, в составе затрат отражаются амортизационные начисления, хотя фактически никакого расходования средств не происходит. Величина прибыли при этом уменьшается;

• в финансово-бухгалтерских показателях отчетности не учитывается изменение стоимости денег во времени. Этот факт не является важным для фискальных органов. Он серьезно не отражается на управлении текущей деятельностью. Но для инвесторов и собственников бизнеса важно понимать, какова стоимость текущая (будущая) стоимость вложенных ими средств. Для этого необходимо дисконтирование как притоков, так и оттоков денежных средств;

• однако самым главным, особенно для маркетинга, является тот факт, что ориентация на прибыль отражает лишь текущие результаты деятельности компании. Большинство маркетинговых результатов имеют более отдаленный эффект. Требуется время для формирования клиентского капитала, капитала бренда и активов в каналах распространения.

Эти причины привели к появлению новых показателей, которые относятся к концепции менеджмента, ориентированного на стоимость: экономической добавленной стоимости, добавленной рыночной стоимости, акционерной стоимости, окупаемости инвестиций, коэффициента Тобина.

Добавленная экономическая стоимость (EVA — Economic Value Added) — чистая операционная прибыль минус стоимость капитала:

где NOPAT (Net Profit after Tax) — чистая прибыль после уплаты налогов; WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала; WASS — определяется как величина требуемой доходности капитала; К (employed Capital) — величина вовлеченного капитала.

Таким образом, в данном показателе учитывается не просто прибыль, но и стоимость капитала, который вовлекается в ее генерирование. Компания может демонстрировать прибыль в бухгалтерском балансе, но при этом работать в убыток, так как эта прибыль не покрывает затрат на капитал. Собственников и инвесторов в первую очередь интересует размер прироста средств, вложенных ими в капитал (здания и оборудования, инвестиции в создание бренда, исследования и разработки и т.д.). Иными словами, для собственников EVA показывает, насколько величина прибыли превышает затраты на вложенные средства. Постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная — о ее снижении.

Добавленная рыночная стоимость (MVA — Market Value Added): рыночная капитализация — совокупный капитал:

где MVF — рыночная стоимость акционерного капитала; MVD — рыночная стоимость дебиторской задолженности; К — стоимость инвестированного капитала.

Таким образом, показатели EVA и MVA определяют четыре направления увеличения стоимости для акционеров:

1) увеличение денежных потоков в текущем периоде (разность между притоками и оттоками денежных средств);

2) увеличение денежных потоков в будущем;

3) увеличение протяженности периода, когда рост денежных потоков превышает среднерыночный;

4) снижение стоимости капитала (снижение издержек финансирования).

Каждое из этих направлений может реализовываться различными путями: через управление издержками, повышение эффективности бизнес-процессов, путем расширения инвестирования в проекты, рентабельность которых превышает затраты на капитал, вовлеченный в реализацию такого проекта.

Увеличение операционных денежных потоков в текущем периоде достигается путем привлечения новых клиентов, сокращения скорости внедрения нового продукта на рынок, комплекса мероприятий по стимулированию сбыта и различных акций, увеличения количества продаж вследствие маркетинговых мероприятий и акций.

Маркетинг следующим образом влияет на показатели стоимости компании (рис. 3.2):

Рис. 3.2. Управление акционерной стоимостью

Три других параметра денежного потока обеспечиваются маркетинговыми действиями, которые носят долгосрочный характер. Например, увеличение продолжительности периода генерирования денежного потока достигается за счет маркетинговых стратегий, направленных на удержание клиентов, в том числе разработки и внедрения программ лояльности, установления долгосрочных отношений с клиентами. Увеличение денежных потоков достигается за счет стратегий управления брендами. Бренд обеспечивает дополнительную прибыль компании, а также увеличивает рыночную стоимость капитала за счет стоимости активов бренда. Лояльность клиентов, репутация компании и бренда влияют также на четвертый параметр, который влияет на величину стоимости компании — стоимость капитала WACC или норму дисконта. Компания, у которой есть лояльные клиенты, бренд которой внушает доверие, имеет более низкий коэффициент риска, так как обладает более устойчивой рыночной позицией. Следовательно, чем ниже коэффициент риска, тем ниже коэффициент дисконтирования и выше стоимость фирмы.

Наглядно роль показателей стоимости в обосновании управленческих решений можно проследить на следующем упрощенном примере. Пусть компания имеет выручку от реализации 500 млн руб. и прибыль после налогообложения 100 млн руб. Стоимость капитала равна 12%. Темпы роста выручки и прибыли ожидаются по 7% в год. В процессе реализации мероприятий по снижению затрат было решено снизить затраты на маркетинг, что привело к снижению совокупных затрат на 20 млн руб. При этом в долгосрочной перспективе темп прироста выручки снизился и составил 5% в год. Как это отразится на стоимости компании? Поскольку величина вовлеченного капитала не изменится, то мы получим следующие значения стоимости :

• до снижения расходов на маркетинг:

EVA = 100 : (12-7) X 100 = 2000 млн руб.;

• после снижения расходов на маркетинг:

EVA = 120 : (12-5) х 100 = 1714 млн руб.

Несмотря на увеличение прибыли, стоимость компании с учетом увеличения коэффициента дисконтирования снизилась на 286 млн руб. в текущем году.

Полезным ориентиром для разработки маркетинговых стратегий является коэффициент Тобина.

Коэффициент Q-Тобина (Tobin's Q ratio) определяется отношением рыночной стоимости компании (MV) к восстановительной стоимостью ее материальных активов (BV):

Если рыночная стоимость активов совпадает с балансовой стоимостью активов компании, коэффициент Тобина q = 1. Если коэффициент Тобина я > 1, рыночная стоимость превышает балансовую стоимость активов компании. Это означает, что рыночная стоимость отражает некоторые неизмеримые или не поддающиеся учету активы компании. В частности, высокий коэффициент Тобина может быть связан с большой долей нематериальных активов, не отраженных в балансе. Существенное превышение рыночной стоимости над балансовой характерно для консалтинговой деятельности, наукоемких компаний. Уже отмечалось, что превышение рыночной стоимости над балансовой может быть индикатором результативности маркетинговой деятельности, так как отражает воплощенные в нематериальных активах доверие к фирме, репутацию ее бренда. Это подталкивает инвесторов к решению больше вкладывать в капитал данной компании, потому что он стоит дороже, чем за него заплачено. Если коэффициент Тобина < 1, то компания занимает стабильное положение на рынке, постоянно получая бухгалтерскую прибыль. Коэффициент О-Тобина, близкий нулю, свидетельствует о приближающемся банкротстве.

Преимущества стоимостных показателей заключаются в следующем:

• направленность не в прошлое, а в будущее;

• на базе стоимостных показателей можно определить драйверы стоимости компании, т.е. факторы, которые будут в дальнейшем оказывать влияние на ее величину;

• маркетинг при стоимостном подходе рассматривается не как затраты, а как инвестиции. Можно определить насколько возрастет капитализация фирмы при реализации маркетинговой стратегии.

Выбор стратегических целей по финансовой составляющей. Компания ОАО "МТС"

ОАО "Мобильные ТелеСистемы" (МТС) — крупнейший оператор сотовой связи в России и странах СНГ. Вместе со своими дочерними предприятиями компания обслуживает более 101 млн абонентов. Население 82 регионов России, а также Армении, Беларуси, Украины, Узбекистана и Туркменистана, где МТС и ее дочерние предприятия имеют лицензии на оказание услуг в стандарте GSM, составляет более 230 млн человек. МТС также имеет лицензию на оказание услуг связи стандарта 3G и предоставляет абонентам услуги связи "третьего поколения" в России, Узбекистане и Армении, развивает сеть стандарта CDMA-450 в Украине.

МТС является одной из компаний "голубых фишек" российского рынка акций и входит в десятку крупнейших мобильных операторов мира по размеру абонентской базы. Крупнейшим акционером МТС является АФК "Система", которая владеет 52,8% акций сотового оператора, порядка 47% акций находятся в свободном обращении. На самый верхний уровень включены два главных финансовых показателя, актуальные для акционеров и инвесторов (приведены некоторые показатели):

Рост TSR (Total Shareholder Retarn) — совокупный доход акционера. Равен сумме дохода от изменения цен на акции (роста капитализации) и прироста капитала (дивидендов):

• рост капитализации;

• рост дивидендов.

Рост ROIC (Return On Invested Capital) — коэффициент рентабельности инвестированного капитала — отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников. Достижение данного показателя обеспечивают:

• оптимальная структура капитала;

• рост эффективности.

Источники: официальный сайт компании company.mts. ги; Парунакян М. Сбалансированная система показателей на платформе "QPR" в ОАО "МТС" — полгода эксплуатации // [Электронный ресурс] qpronline.ru/images/Pictures/references/mts_ project.pdf; Ойнер О. К., Щербакова Е. В. Интеграционная модель управления результативностью маркетинга в компании. Развитие форм межфирменной кооперации: сети и взаимоотношения // Сб. науч. трудов. М.: ИД ГУ ВШЭ, 2008. С. 163—190.

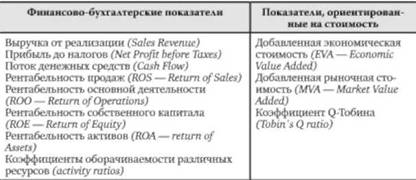

Сводный перечень показателей перспективы "Финансы" представлен в табл. 3.1.

Таблица 3.1. Финансовые показатели как основное выражение бизнес-результата

Для управления результативностью нет необходимости выдвигать в качестве целевых ориентиров все без исключения показатели. Следует выбрать те из них, которые в наибольшей степени обеспечат реализацию стратегии. Необходимо руководствоваться следующими принципами:

• для оценки эффективности компании в целом используется только несколько ключевых финансовых показателей (обычно два-три);

• финансовые параметры охватывают характеристику результатов деятельности в прошлом, настоящем и будущем;

• финансовые показатели тесно связаны с ключевыми факторами успеха, стратегическими целями компании;

• финансовые показатели, такие как EVA, MVA или Q-Тобина, используются в целях стимулирования роста доходов в долгосрочном периоде;

• прибыль, уровень затрат, объем продаж характеризуют результаты текущей деятельности;

• организация в курсе фактических затрат на операционные процессы, товары и услуги; рассчитывает отдачу инвестиций;

• организация регулярно проводит оценку и совершенствование финансовых параметров, чтобы выбрать самые верные из них и таким образом прогнозировать краткосрочный и долгосрочный успех компании.

Выбор финансовых показателей дан выше на примере выбора стратегических целей финансовой составляющей компании ОАО "МТС".

Ориентация только на финансовые показатели затрудняет управление компанией, так как большинство из них не отражают драйверы (факторы) результативности, а также причины выполнения (невыполнения) различных задач. Установить эти связи — задача других перспектив BSC.