Пенсионный фонд РФ

Прослеживая эволюцию отношения общества к людям, не способным зарабатывать себе на жизнь по причине преклонного возраста, уровню и масштабам, заботы о стариках, трудно дать однозначную оценку. С одной стороны, и в Древней Греции, и в Древнем Риме сохранялось привилегированное положение старых людей, сложившееся еще при первобытнообщинном строе. Но с другой - власть стариков и уважение к ним еще отнюдь не означали проявления заботы о широких массах людей преклонного возраста. Свободные граждане могли рассчитывать на весьма малую помощь со стороны общества. Так, в Афинах существовало подобие пенсионной системы, обеспечивавшей граждан, "которые вследствие телесной слабости и дряхлости не могли зарабатывать себе хлеба", небольшим ежедневным пособием.

Организация государственной системы помощи старикам появилась намного позже, чем аналогичные формы общественной заботы о детях.

В 1891 г. в Дании был принят закон, фактически предопределивший переход от страхования на случай старости к прямому пенсионному обеспечению без каких-либо предварительных взносов со стороны пенсионера. Согласно этому закону, каждый гражданин, достигший 60-летнего возраста, имел право на получение пожизненной пенсии, выплачивавшейся за счет средств государственного казначейства и доходов местных общин. Впервые в истории старость была признана законным основанием для гарантированной помощи со стороны государства в виде пенсии.

Слово "пенсия"(от латинского - платеж) означает ежемесячные денежные выплаты гражданам в целях компенсации заработка или иного дохода, получаемого ими перед установлением пенсии в целях предоставления им средств к существованию.

Наиболее значимое для России событие, касающееся формирования пенсионной системы, произошло 6 декабря 1827 г. Именно в этот день император Николай I утвердил "Устав о пенсиях и единовременных пособиях государственным (военным и гражданским) служащим" и подписал указ Правительствующему Сенату "к приведению его в действие" с 1 января 1828 г.

Принципиальные положения пенсионного законодательства оставались неизменными в течение многих лет.

В составе мер по социальной защите населения важнейшее место занимают государственные пенсии. Социальная значимость пенсионного обеспечения велика - в России оно затрагивает жизненно важные интересы почти 40 млн престарелых, инвалидов и членов семей, потерявших кормильцев.

В первые годы рыночных реформ государственная пенсионная система переживала кризис, который был вызван резким скачком цен в 1992 г., не сопровождавшимся принятием действенных мер по поддержанию покупательной способности пенсии. Доходы пенсионеров хронически отставали от уровня цен. Реальное ОГЛАВЛЕНИЕ среднего размера пенсии по старости (с учетом компенсации) было в несколько раз ниже (в сопоставимых ценах), чем до начала либерализации цен в 1992 г. (табл. 6.1).

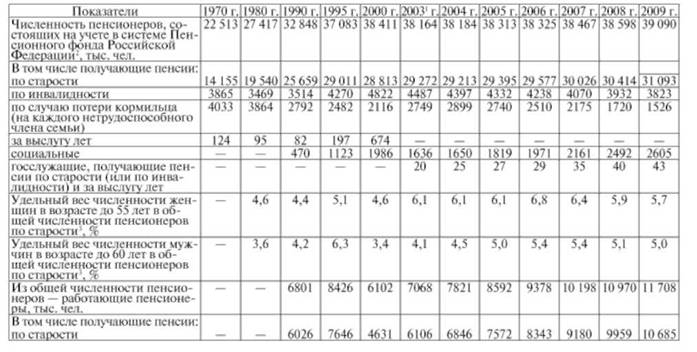

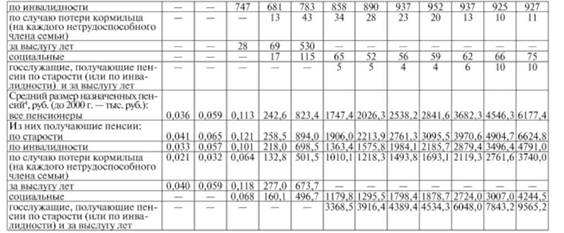

Таблица 6.1. Численность пенсионеров и средний размер назначенных пенсий по видам пенсионного обеспечения (на конец года, 2007-2008 гг. - на 1 января года, следующего за отчетным)

На протяжении последних лет реформа пенсионной системы считается одной из первоочередных задач социальной политики. Это обусловлено тем, что распределительная пенсионная система не удовлетворяет потребности общества. Кроме того, в среднесрочной перспективе возможно было нарушение ее финансового равновесия, прежде всего, из-за изменения возрастной структуры населения, ухудшения количественного соотношения между занятыми и пенсионерами.

Выработка оптимальной стратегии реформирования предполагала выбор методологии оценки совокупности факторов, влияющих на состояние пенсионной системы.

Пенсионная система России является составной частью государственного социального обеспечения. Основные принципы пенсионного обеспечения в нашей стране - это всеобщность, обязательность, гарантированность, независимость от форм собственности, соответствие международной практике.

Система государственного пенсионного обеспечения в СССР основывалась на принципе солидарности поколений и носила распределительный характер. Младшее поколение трудилось и уплачивало страховые взносы, за счет которых выплачивались пенсии старшему поколению. Организация современной системы пенсионного обеспечения в России началась с создания ПФР и перехода на накопительный принцип. Ее главная особенность состоит в том, что работник должен накапливать свою будущую пенсию самостоятельно на собственном индивидуальном счете в специализированной страховой компании. Участие государства при этом сводится к контролю за деятельностью этой компании и обеспечению правовых гарантий для пенсионных накоплений. При этом делается упор на возрастание "инвестиционной заинтересованности" пенсионных накоплений, которые должны оживить переходную экономику.

Основными направлениями проведения пенсионной реформы являются:

o завершение формирования нормативной правовой базы обеспечения проведения пенсионной реформы;

o совершенствование регулирования:

- профессиональных пенсионных систем в РФ;

- порядка финансирования выплат накопительной части трудовой пенсии и инвестирования пенсионных накоплений;

- финансирования выплат накопительной части трудовой пенсии, сформированной в негосударственных пенсионных фондах;

o повышение уровня пенсионного обеспечения с тем, чтобы в среднесрочной перспективе размеры социальных пенсий полностью обеспечивали прожиточный минимум пенсионеру, и соответственно были бы повышены базовые части трудовых пенсий;

o разработка мер по развитию механизмов обязательного пенсионного страхования, дополнительного пенсионного обеспечения и добровольного пенсионного страхования;

o уточнение правового статуса ПФР и негосударственных пенсионных фондов;

o разработка мер по повышению эффективности инвестирования средств пенсионных накоплений и предотвращения конфликта интересов в сфере формирования и инвестирования пенсионных накоплений, определения порядка инвестирования пенсионных накоплений в ценные бумаги иностранных эмитентов;

o установление требований к раскрытию информации негосударственными пенсионными фондами;

o развитие институциональной основы актуарной деятельности.

В настоящее время управлением финансами пенсионного обеспечения в государственном масштабе занимается ПФР, являющийся самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в целях государственного управления пенсионным обеспечением.

Указом Президента РФ от 9 марта 2004 г. № 314 "О системе и структуре федеральных органов исполнительной власти" координация деятельности внебюджетных фондов, в том числе ПФР, возложена на Минздравсоцразвития России.

Пенсионный фонд был образован постановлением Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 "Об организации Пенсионного фонда РСФСР" для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С его созданием в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

В структуре Пенсионного фонда - семь Управлений в Федеральных округах РФ, 81 Отделение Пенсионного фонда

Рис. 6. 1. Структура Пенсионного фонда России

в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также свыше 2500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов. Основные социально значимые функции ПФР:

o учет страховых средств, поступающих по обязательному пенсионному страхованию;

o назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 38,5 млн российских пенсионеров;

o назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям РФ и др.;

o персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн россиян;

o взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн юридических лиц;

o выдача сертификатов на получение материнского (семейного) капитала;

o управление средствами пенсионной системы, в том числе накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

o реализация Программы государственного софинансирования пенсии, в которой участвует 5 млн россиян.

К законодательству об обязательном пенсионном страховании относятся Конституция РФ, Федеральные законы от 1 апреля 1996 г. № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", от 16 июля 1999 г. № 165-ФЗ "Об основах обязательного социального страхования", от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", от 17 декабря 2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации", от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" и др.

Федеральный закон № 167-ФЗ "Об обязательном пенсионном страхован и и в РФ" был принят 15 декабря 2001 г. Он установил основы государственного регулирования обязательного пенсионного страхования в РФ, правоотношения в системе обязательного пенсионного страхования, а также определил правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

Обязательное пенсионное страхование - это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения.

Субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи, страховщик и застрахованные лица.

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является ПФР. Этот фонд РФ (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ, в которой нижестоящие органы подотчетны вышестоящим. Государство несет субсидиарную ответственность по обязательствам ПФР перед застрахованными лицами.

Страховщиками по обязательному пенсионному страхованию наряду с ПФР могут являться негосударственные пенсионные фонды.

Страхователями по обязательному пенсионному страхованию выступают:

1) лица, производящие выплаты физическим лицам, в том числе:

- организации;

- индивидуальные предприниматели;

- физические лица;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Частные детективы и занимающиеся частной практикой нотариусы приравниваются к индивидуальным предпринимателям. К страхователям также приравниваются физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию.

Если страхователь одновременно относится к нескольким категориям страхователей, то исчисление и уплата страховых взносов производятся им по каждому основанию.

Застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане РФ, а также проживающие на территории РФ иностранные граждане и лица без гражданства:

o работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

o самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты);

o являющиеся членами крестьянских (фермерских) хозяйств;

o работающие за пределами территории РФ;

o являющиеся членами семейных (родовых) общин малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающихся традиционными отраслями хозяйствования и другие категории граждан;

o священнослужители и др.

В соответствии с законодательством страховым риском признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая, а страховым случаем признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца.

Обязательным страховым обеспечением по пенсионному страхованию считаются:

o трудовая пенсия по старости;

o трудовая пенсия по инвалидности;

o трудовая пенсия по случаю потери кормильца;

o выплата правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета;

o единовременная выплата средств пенсионных накоплений лицам, не приобретшим право на трудовую пенсию по старости в связи с отсутствием необходимого страхового стажа;

o социальное пособие на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет ПФР. учитываются на его индивидуальном лицевом счете, предусмотренным Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования".

Объектом обложения страховыми взносами является база для начисления страховых взносов. Суммы, не подлежащие обложению страховыми взносами, порядок исчисления, порядок и сроки уплаты страховых взносов, а также порядок обеспечения исполнения обязанности по уплате страховых взносов определены Законом № 212-ФЗ.

Федеральные органы государственной власти наделены следующими полномочиями по обязательному пенсионному страхованию:

o установление порядка принятия бюджета ПФР и порядка его исполнения;

o утверждение бюджета ПФР и отчета о его исполнении;

o определение порядка и условий формирования и инвестирования средств пенсионных накоплений;

o определение порядка хранения средств обязательного пенсионного страхования;

o управление системой обязательного пенсионного страхования;

o обеспечение финансовой устойчивости и сбалансированности системы обязательного пенсионного страхования, в том числе путем обеспечения поступления обязательных платежей в объеме, предусмотренном бюджетом ПФР;

o определение порядка использования временно свободных средств обязательного пенсионного страхования;

o осуществление государственного надзора и контроля за реализацией прав застрахованных лиц на получение трудовой пенсии, в том числе ее накопительной составляющей.

Законодательством также установлены права и обязанности страховщика и страхователя.

Бюджет ПФР составляется страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета. При формировании бюджета устанавливается норматив оборотных денежных средств.

Бюджет Пенсионного фонда РФ и отчет о его исполнении утверждаются ежегодно по представлению Правительства РФ федеральными законами в порядке, определенном БК РФ.

Бюджет Пенсионного фонда РФ является консолидированным.

В составе бюджета ПФР учитываются суммы страховых взносов на накопительную часть трудовой пенсии, а также суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, суммы взносов работодателей, уплаченных в пользу застрахованных лиц, и суммы взносов на софинансирование формирования пенсионных накоплений, суммы средств (части средств) материнского (семейного) капитала, направленных на финансирование накопительной части трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений. Кроме того, учитываются также расходы бюджета ПФР, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии.

Доходы бюджета ПФР формируются за счет:

o страховых взносов;

o средств федерального бюджета;

o сумм пеней и иных финансовых санкций;

o доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

o добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

o иных источников, не запрещенных законодательством РФ.

Расходование средств бюджета Пенсионного фонда РФ имеет целевое назначение и осуществляется:

o на выплату в соответствии с законодательством РФ и международными договорами страхового обеспечения по обязательному пенсионному страхованию, перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии;

o доставку пенсий, выплачиваемых за счет средств бюджета ПФР;

o финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая ОГЛАВЛЕНИЕ его центральных и территориальных органов);

o иные цели, предусмотренные законодательством РФ об обязательном пенсионном страховании.

Расходы, не предусмотренные бюджетом ПФР на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке.

Ответственность за нецелевое расходование денежных средств ПФР определяется в соответствии с законодательством РФ.

Для обеспечения в среднесрочной и долгосрочной перспективах финансовой устойчивости системы обязательного пенсионного страхования в случае возникновения профицита бюджета ПФР создается резерв, формирование и расходование которого определяются федеральным законом.

Порядок формирования и индексации расчетного пенсионного капитала определяется следующим образом.

Расчетный пенсионный капитал формируется из общей суммы страховых взносов и иных поступлений на финансирование страховой части трудовой пенсии, поступивших за застрахованное лицо в бюджет ПФР, на основании данных индивидуального (персонифицированного) учета.

Учет страховых взносов, включаемых в расчетный пенсионный капитал, осуществляется в порядке, определяемом Правительством РФ.

Контроль за использованием средств бюджета ПФР осуществляется Счетной палатой в соответствии с законодательством РФ, а также наблюдательным советом страховщика, создаваемым в порядке, определяемом Правительством РФ.

Контроль за уплатой страховых взносов на обязательное пенсион нос страхование осуществляется налоговыми органами в порядке, определяемом законодательством РФ, регулирующим деятельность налоговых органов.

Взыскание недоимки по страховым взносам и пеней осуществляется органами ПФР в судебном порядке. Пенями признается установленная денежная сумма, которую страхователь должен выплатить в случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными сроки.

За нарушение законодательства РФ об обязательном пенсионном страховании предусмотрена ответственность.

В частности:

- нарушение страхователем установленного срока регистрации в органе ПФР при отсутствии признаков нарушения законодательства РФ об обязательном пенсионном страховании влечет взыскание штрафа в размере 5000 руб.;

- нарушение страхователем установленного срока регистрации в органе ПФР более чем на 90 дней влечет взыскание штрафа в размере 10 000 руб.;

- неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое должно было сообщить их в орган ПФР, влечет взыскание штрафа в размере 1000 руб.;

- те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 руб.

Некоторые страхователи уплачивают суммы страховых взносов в бюджет ПФР в виде фиксированного платежа, размер которого в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством РФ.

Гражданам выдается Пенсионная книжка застрахованного лица. Она служит для отражения информации о состоянии специальной части индивидуального лицевого счета застрахованного лица в ПФР.

Застрахованное лицо вправе в порядке, установленном федеральным законом, отказаться от получения накопительной части трудовой пенсии из ПФР и передать свои накопления, учтенные в специальной части индивидуального лицевого счета, в негосударственный пенсионный фонд, начиная с 1 января 2004 г.

Пенсионный фонд не занимается собственно выплатой пенсий, он лишь перечисляет необходимые для этого средства органам социальной защиты, которые осуществляют расчеты с пенсионерами.

До 2001 г. страховые взносы работодателей в размере 28% фонда оплаты труда являлись основным источником финансовых ресурсов фонда. Также в пенсионный фонд с заработка граждан отчислялся 1%.

Длительное время основным источником финансовых ресурсов фонда являлся единый социальный налог, а с 1 января 2010 г. - страховые взносы плательщиков, установленные Законом № 212-ФЗ.

В России устанавливаются следующие виды пенсий по государственному пенсионному обеспечению:

o трудовая пенсия по старости;

o трудовая пенсия по инвалидности;

o трудовая пенсия по случаю потери кормильца;

o пенсия за выслугу лет;

o социальная пенсия.

Право на пенсию по государственному пенсионному обеспечению имеют:

1) федеральные государственные гражданские служащие;

2) военнослужащие;

3) участники Великой Отечественной войны;

4) граждане, награжденные знаком "Жителю блокадного Ленинграда":

5) граждане, пострадавшие в результате радиационных или техногенных катастроф;

6) граждане из числа космонавтов;

7) граждане из числа работников летно-испытательного состава;

8) нетрудоспособные граждане.

С 1 января 2010 г. трудовая пенсия по старости состоит из двух частей - страховой и накопительной. Вместо базовой части трудовой пенсии введен фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости), как составная часть страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца. Деление трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца на составляющие части не предусмотрено.

Размеры страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца определяются с учетом фиксированного базового размера страховой части соответствующей пенсии, который устанавливается в твердом размере.

Условием назначения трудовой пенсии по старости является наличие пяти лет страхового стажа и достижение установленного законодательством пенсионного возраста. Трудовая пенсия по инвалидности устанавливается гражданам, признанным инвалидами I, II и III группы.

Тарифы страховых взносов для лиц 1967 г.р. и моложе распределяются следующим образом: 8% - на страховую часть трудовой пенсии, 6% - на накопительную часть. Для лиц 1966 г.р. и старше уплаченные работодателями страховые взносы в полном объеме поступают на страховую часть трудовой пенсии.

На каждое застрахованное лицо в ПФР открыт индивидуальный лицевой счет, на который зачисляются взносы, уплачиваемые работодателем. Эти деньги нельзя снять со счета, и вместо начисления процентов по вкладу пенсионный капитал ежегодно индексируется. К пенсионным накоплениям ежегодно добавляется инвестиционный доход, полученный от управления средствами накопительной части пенсии управляющими компаниями.

Размер пенсии напрямую зависит от суммы на лицевом счете, сформированной за всю трудовую деятельность.

Периодически проводится индексация размера трудовых пенсии - увеличение их размера в целях повышения уровня жизни пенсионеров в связи с ростом цен и среднемесячной заработной платы в РФ. В течение 2010 г. проиндексированы трудовые и социальные пенсии: с 1 апреля на 6,3% увеличены трудовые пенсии. Пенсии по государственному пенсионному обеспечению с 1 апреля 2010 г. проиндексированы на 12,0% и еще на 3,5% с 1 июля. В результате всех индексаций к концу года средний размер трудовой пенсии составил 8180 руб. Социальные пенсии увеличены на 8,8%, в результате их средний размер достиг 4611 руб. В 2011 г. размеры пенсий были проиндексированы дважды: 1 февраля трудовые пенсии выросли на 8,8% и 1 апреля социальные пенсии повысились на 10,27%.

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

Трудовая пенсия по старости - ежемесячная денежная выплата, назначаемая гражданам, достигшим установленного законом возраста и имеющих необходимый трудовой стаж, в целях компенсации им заработной платы или иного дохода, которые они получали в период трудовой деятельности.

Право на трудовую пенсию имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Она назначается при наличии не менее пяти лет страхового стажа.

Согласно действующему пенсионному законодательству размер трудовой пенсии по старости складывается из страховой и накопительной частей трудовой пенсии по старости1.

Размер трудовой пенсии по старости = СЧ + НЧ,

где СЧ - страховая часть трудовой пенсии по старости; НЧ - накопительная часть трудовой пенсии по старости.

Размер страховой части трудовой пенсии по старости определяется по формуле

где СЧ - страховая часть трудовой пенсии по старости; ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости; Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии (при назначении пенсии в 2011 г. он составляет 204 мес); Б - фиксированный базовый размер страховой части трудовой пенсии по старости.

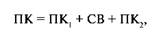

Расчет пенсионного капитала (ПК) осуществляется по формуле

где ПК - расчетный пенсионный капитал, исчисленный при оценке пенсионных прав застрахованного лица по состоянию на 01.01.2002; СВ - сумма валоризации; ПК2- сумма страховых взносов и иных поступлений в ПФР за застрахованное лицо начиная с 01.01.2002.

Валоризация пенсии - это увеличение денежной оценки пенсионных прав, приобретенных до I января 2002 г.

Общий фиксированный базовый размер страховой части трудовой пенсии по старости (Б) составляет ныне 2963,07 руб. в месяц.

С 1 января 2010 г. изменен порядок пенсионного обеспечения граждан, признанных инвалидами. Назначение трудовой пенсии по инвалидности производится исходя из группы инвалидности.

Согласно действующему пенсионному законодательству трудовая пенсия по инвалидности устанавливается гражданам, признанным в установленном порядке инвалидами I, II, III группы. Признание гражданина инвалидом и установление группы инвалидности производится федеральными учреждениями медико-социальной экспертизы.

Перерасчет размера трудовой пенсии по инвалидности осуществляется территориальным органом ПФР без дополнительного переосвидетельствования и без истребования соответствующего заявления.

Условиями начисления трудовой пенсии по инвалидности являются:

o признание лица инвалидом I, II или III группы;

o наступление инвалидности гражданина не связанное с совершением им умышленного уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью, которые установлены в судебном порядке;

o наличие хотя бы одного дня страхового стажа.

Размер трудовой пенсии по инвалидности = ПК /(7*х К) + Б,

где ПК - сумма расчетного пенсионного капитала застрахованного лица (инвалида), учтенного по состоянию надень, с которого ему назначается трудовая пенсия по инвалидности; Т- количество месяцев ожидаемого периода выплаты трудовой пенсии по старости (при назначении пенсии в 2011 г. он составляет 204 мес); К - отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 мес. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 мес. и увеличивается на 4 мес. за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 мес; Б - фиксированный базовый размер трудовой пенсии по инвалидности.

Право на трудовую пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении.

Нетрудоспособными членами семьи признаются:

o дети, братья, сестры и внуки умершего кормильца, не достигшие возраста 18 лет, а также дети, братья, сестры и внуки умершего кормильца, обучающиеся по очной форме в образовательных учреждениях всех типов, если направление на обучение произведено в соответствии с международными договорами РФ, но не дольше чем до достижения ими возраста 23 лет или дети, братья, сестры и внуки умершего кормильца старше этого возраста, если они до достижения возраста 18 лет стали инвалидами;

o один из родителей или супруг либо дедушка, бабушка умершего кормильца независимо от возраста и трудоспособности, а также брат, сестра либо ребенок умершего кормильца, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на трудовую пенсию по случаю потери кормильца, и не работают;

o родители и супруги умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами;

o дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, при отсутствии лиц, которые в соответствии с законодательством РФ обязаны их содержать.

Условия назначения трудовой пенсии по случаю потери кормильца:

o наличие у умершего кормильца хотя бы одного дня страхового стажа;

o наступление смерти кормильца не связанное с совершением им умышленного уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью.

Размер трудовой пенсии по случаю потери кормильца = ПК/(7"х К)/КН + Б,

где ПК - сумма расчетного пенсионного капитала умершего кормильца, учтенного по состоянию надень его смерти; Т- количество месяцев ожидаемого периода выплаты трудовой пенсии по старости. При назначении пенсии в 2011 г. он составляет 204 мес; К - отношение нормативной продолжительности страхового стажа кормильца (в мес.) по состоянию на день его смерти к 180 мес. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 мес. и увеличивается на 4 мес. за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 мес; КН - количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи; Б - фиксированный базовый размер трудовой пенсии по случаю потери кормильца.

В соответствии с существующим пенсионным законодательством право на получение государственной пенсии за выслугу лет имеют:

o федеральные государственные служащие;

o военнослужащие;

o космонавты;

o работники летно-испытательного состава.

Условия назначения государственной пенсии за выслугу лет федеральным государственным служащим:

o наличие стажа федеральной государственной службы не менее 15 лет;

o замещение должности федеральной государственной службы не менее 12 мес;

o непосредственно перед увольнением;

o увольнение с федеральной государственной службы.

В соответствии с действующим пенсионным законодательством право на получение социальной пенсии имеют следующие категории нетрудоспособных граждан:

o инвалиды I, II и III группы, в том числе инвалиды с детства;

o дети-инвалиды;

o дети в возрасте до 18 лет, а также старше этого возраста, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшие одного или обоих родителей, и дети умершей одинокой матери;

o граждане из числа малочисленных народов Севера, достигшие возраста 55 и 50 лет (соответственно мужчины и женщины);

o граждане, достигшие 65 и 60 лет (соответственно мужчины и женщины).

Право на социальную пенсию имеют постоянно проживающие в РФ нетрудоспособные граждане. Социальная пенсия по инвалидности устанавливается гражданам:

o инвалидам I. II и III группы, в том числе инвалидам с детства;

o детям-инвалидам.

Социальная пенсия по случаю потери кормильца устанавливается гражданам:

o детям в возрасте до 18 лет, а также старше этого возраста, обучающиеся по очной форме в образовательных учреждениях всех типов и видов, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявших одного или обоих родителей, и детям умершей одинокой матери.

Социальная пенсия по старости устанавливается гражданам:

o из числа малочисленных народов Севера, достигшим возраста 55 и 50 лет (соответственно мужчинам и женщинам);

o достигшим 65 и 60 лет (соответственно мужчинам и женщинам). При этом социальная пенсия, назначенная данным гражданам, не выплачивается в период выполнения ими оплачиваемой работы.

Важную роль в дополнительном пенсионном обеспечении граждан играют негосударственные пенсионные фонды. Они являются некоммерческими организациями, цель деятельности которых связана с аккумулированием пенсионных взносов, размещением пенсионных резервов, учетом пенсионных обязательств фонда и выплатой негосударственных пенсий участникам фонда. Негосударственные пенсионные фонды появились на основании Указа Президента от 16 сентября 1992 г. № 1077 "О негосударственных пенсионных фондах". В настоящее время эти фонды действуют на основании Федерального закона от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах". Необходимость их функционирования обусловлена неэффективностью государственной пенсионной системы и возможностью получения дополнительной пенсии.

Негосударственные пенсионные фонды являются страховщиками по обязательному пенсионному страхованию наряду с ПФР. В соответствии с Федеральным законом от 7 мая 1998 г. № 75-ФЗ они выполняют следующие функции:

o разрабатывают правила фонда;

o заключают пенсионные договоры, договоры об обязательном пенсионном страховании и договоры о создании профессиональных пенсионных систем;

o аккумулируют пенсионные взносы и средства пенсионных накоплений;

o ведут пенсионные счета негосударственного пенсионного обеспечения;

o ведут пенсионные счета накопительной части трудовой пенсии с учетом требований Федерального закона "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования";

o ведут пенсионные счета профессиональных пенсионных систем;

o информируют вкладчиков, участников и застрахованных лиц о состоянии указанных счетов;

o заключают договоры с иными организациями об оказании услуг по организационному, информационному и техническому обеспечению деятельности фонда;

o оплачивают услуги и возмещают расходы иных организаций, предоставляющих услуги по организационному, информационному и техническому обеспечению деятельности фонда;

o определяют инвестиционную стратегию при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений;

o формируют имущество, предназначенное для обеспечения уставной деятельности, и размещают составляющие его денежные средства;

o формируют пенсионные резервы, организуют размещение средств пенсионных резервов и размещают пенсионные резервы;

o организуют инвестирование средств пенсионных накоплений;

o заключают договоры с управляющими компаниями, специализированными депозитариями, другими субъектами и участниками отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию;

o оплачивают расходы, связанные с размещением средств пенсионных резервов;

o оплачивают расходы, связанные с инвестированием средств пенсионных накоплений;

o ведут в установленном порядке бухгалтерский и налоговый учет;

o осуществляют актуарные расчеты;

o производят назначение и осуществляют выплаты негосударственных пенсий участникам;

o производят назначение и осуществляют выплаты накопительной части трудовой пенсии застрахованным лицам или выплаты их правопреемникам;

o производят назначение и осуществляют выплаты профессиональных пенсий;

o принимают меры по обеспечению полной и своевременной уплаты вкладчиками пенсионных взносов и др.

В 2009 г. в России действовало 172 негосударственных пенсионных фонда (НПФ). В ПФР было подано 2.2 млн заявлений граждан о переходе из ПФР в НПФ, что на 1,6% больше, чем в 2008 г.

По данным Федеральной службы по финансовым рынкам за январь-сентябрь 2010 г. количество негосударственных пенсионных фондов сократилось на 4,8% - до 157. Совокупный объем собственного имущества НПФ за этот период увеличился на 16,1% - до 862,0 млрд руб. (за аналогичный период 2009 г. - на 17,1%). Объем пенсионных накоплений за январь-сентябрь 2010 г. возрос на 90,4% - до 146,9 млрд руб. (за аналогичный период 2009 г. - на 101,8%). Количество участников НПФ по обязательному пенсионному страхованию (7,5 млн чел. на 01.10.2010) превысило количество их участников по негосударственному пенсионному обеспечению (6,8 млн чел.).