Парето-оптимальные налоговые структуры

Ставя задачей аллокационную эффективность и минимизацию DWL, следует помнить, что искажающие эффекты все же остаются. При этом, если руководствоваться в первую очередь соображениями справедливости и активно применять налогообложение для целей перераспределения, весьма значимыми оказываются издержки перераспределения (вспомним "дырявое ведро" Оукена[1]). Ключевую роль играет дестимулирующее воздействие налогов на трудовые усилия. Оно обусловливает потери эффективности, связанные с замещением труда досугом. Как показано в гл. 5, величина этих потерь определяется, прежде всего, эластичностью компенсированного предложения труда.

Если бы перераспределение было возможно без издержек, то ему соответствовало бы перемещение вдоль обычной линии достижимых полезностей, а решение задачи оптимизации в постановке (6.1) соответствовало бы точке касания этой линии и кривой безразличия функции общественного благосостояния.

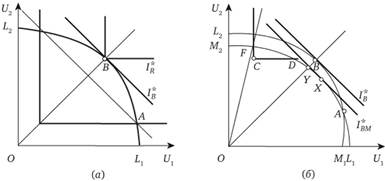

Такая линия достижимых полезностей изображена на рис. 6.1 и обозначена L1L2. На этом рисунке, как и на рисунках в гл. 3, U1 и U2 – шкалы полезности двух индивидов или групп, однако в данном случае они симметричны (функции полезности предполагаются идентичными), а граница L1L2 имеет форму сегмента окружности. Это не более чем упрощение графического изображения.

При данном упрощении утилитаристский и роулзианский оптимумы, очевидно, совпадают. На рис. 6.1 (а) им соответствует точка В, в которой L1L2 пересекает луч ОВ, проведенный под углом 45°

Рис. 6.1. Линии достижимых полезностей до и после налогообложения

к координатным осям.  – наиболее высокая из достижимых в данных обстоятельствах кривых безразличия для утилитаристской функции общественного благосостояния,

– наиболее высокая из достижимых в данных обстоятельствах кривых безразличия для утилитаристской функции общественного благосостояния,  – для роулсианской функции. Кривые безразличия функций общественного благосостояния, соответствующие состоянию экономики до перераспределения, изображены на рис. 6.1 (а) тонкими линиями, проходящими через точку А. Легко видеть, что переход из А в В представляет собой улучшение с точки зрения обеих функций. При этом обе точки (А и В) являются Парето-эффективными.

– для роулсианской функции. Кривые безразличия функций общественного благосостояния, соответствующие состоянию экономики до перераспределения, изображены на рис. 6.1 (а) тонкими линиями, проходящими через точку А. Легко видеть, что переход из А в В представляет собой улучшение с точки зрения обеих функций. При этом обе точки (А и В) являются Парето-эффективными.

Однако в действительности перераспределение связано с потерями, и это изображено на рис. 6.1 (б). Пусть государство решило изменить то неравное распределение благосостояния (на практике – доходов), которое возникло в результате свободного действия рыночных сил и представлено точкой А. Если рынок действует эффективно, то неравенство обусловлено, по-видимому, главным образом различием в широко понимаемых способностях индивидов (физических качествах, знаниях, изобретательности, предприимчивости и т.д.). На практике может быть значимо также перераспределение богатства, накопленного предыдущими поколениями. Однако при анализе проблем оптимального налогообложения обычно в центре внимания находится дестимулирующее воздействие на экономическую активность, т.е. на продуктивное использование способностей.

Множество пар значений  , и

, и  , реально достижимых при использовании государством налогов и выплат (если доналоговая аллокация соответствует А), меньше, чем множество пар, которому соответствует сектор

, реально достижимых при использовании государством налогов и выплат (если доналоговая аллокация соответствует А), меньше, чем множество пар, которому соответствует сектор  . Строго говоря, это было бы верно, даже если бы государство способно было использовать неискажающие налоги, ведь часть собранных средств поглотили бы административные издержки. Чем менее нейтральные и сложно построенные налоги вынуждено использовать государство, тем меньший набор возникающих после перераспределения пар

. Строго говоря, это было бы верно, даже если бы государство способно было использовать неискажающие налоги, ведь часть собранных средств поглотили бы административные издержки. Чем менее нейтральные и сложно построенные налоги вынуждено использовать государство, тем меньший набор возникающих после перераспределения пар  и

и  для него достижим (при прочих равных условиях)[2].

для него достижим (при прочих равных условиях)[2].

Множество достижимых пар изображено на рис. 6.1 (б) областью, ограниченной координатными осями и линией  . Она имеет единственную общую точку с границей достижимых полезностей

. Она имеет единственную общую точку с границей достижимых полезностей  – точку А. Иными словами, только отказавшись от перераспределения, государство могло бы обеспечить состояние экономики, соответствующее исходной границе. Вместе с тем область реально достижимых пар имеет собственную границу. Будем называть ее линией (границей) полезностей, достижимых при перераспределении (ЛПДП). На линии

– точку А. Иными словами, только отказавшись от перераспределения, государство могло бы обеспечить состояние экономики, соответствующее исходной границе. Вместе с тем область реально достижимых пар имеет собственную границу. Будем называть ее линией (границей) полезностей, достижимых при перераспределении (ЛПДП). На линии  фиксируется посленалоговое состояние, только если государство с наибольшей эффективностью распорядится возможностями, которыми обладает. В противном случае посленалоговому состоянию будет соответствовать точка, лежащая внутри области

фиксируется посленалоговое состояние, только если государство с наибольшей эффективностью распорядится возможностями, которыми обладает. В противном случае посленалоговому состоянию будет соответствовать точка, лежащая внутри области  .

.

Мы знаем, что возможности государства лимитируются прежде всего доступностью информации. Если посленалоговая пара  ,

,  находится на ЛПДП, значит, государство наилучшим образом распорядилось имеющейся в его распоряжении информацией и подобрало (из доступных) такие параметры налогообложения, которые наибольшим образом подходят для осуществления данной перераспределительной задачи. Характер же самой задачи непосредственно определяет выбор одной из точек на линии

находится на ЛПДП, значит, государство наилучшим образом распорядилось имеющейся в его распоряжении информацией и подобрало (из доступных) такие параметры налогообложения, которые наибольшим образом подходят для осуществления данной перераспределительной задачи. Характер же самой задачи непосредственно определяет выбор одной из точек на линии  , т.е. конкретного соотношения

, т.е. конкретного соотношения  и

и  .

.

ЛПДП характеризует спектр наиболее эффективных политических решений, к которым способно прибегнуть государство в целях перераспределения с помощью налогов при данных исходных условиях. Сочетания  и

и  , которым соответствуют точки, лежащие за пределами области

, которым соответствуют точки, лежащие за пределами области  (например, В), невозможно достичь ни при какой политике. Сочетания, которым соответствуют точки, лежащие ближе к началу координат, чем ЛПДП, адекватны политическим решениям, не оптимальным по Парето.

(например, В), невозможно достичь ни при какой политике. Сочетания, которым соответствуют точки, лежащие ближе к началу координат, чем ЛПДП, адекватны политическим решениям, не оптимальным по Парето.

Например, переход из точки С в любую точку отрезка DF на ЛПДП (угол FCD – прямой) представляет собой Парето-улучшение. При заданных исходных условиях оно, в принципе, возможно. Следовательно, рациональная политика в отличие от нерациональной будет выводить экономику в одну из точек ЛПДП при любых требованиях к распределению. В то же время ни одна из точек кривой М1АМ2 (она в данном случае изображена выпуклой) не является заведомо предпочтительной по отношению к другой. Переход из А в D или F может быть в равной степени оправдан, все зависит от принятой концепции справедливости.

Пусть концепция справедливости предполагает, что приемлемы лишь такие соотношения  и

и  , которые достигаются на луче, проходящем через начало координат и точку F. Тогда с учетом данной способности государства к перераспределению, которая описывается кривой

, которые достигаются на луче, проходящем через начало координат и точку F. Тогда с учетом данной способности государства к перераспределению, которая описывается кривой  , в точке F достигается Парето-оптимальное состояние при данных перераспределительных требованиях.

, в точке F достигается Парето-оптимальное состояние при данных перераспределительных требованиях.

Оптимальная с точки зрения аллокационной эффективности налоговая структура, удовлетворяющая ограничениям, которые характеризуют как способность государства собирать налоги, так и конкретные требования к перераспределению, называется Парето-оптимальной налоговой структурой[3]. Поскольку речь идет о решениях, эффективных при данных ограничениях, в ряде случаев используется термин "структура, ограниченно эффективная по Парето". Поиск именно таких структур составляет ОГЛАВЛЕНИЕ задач оптимизации налогообложения.

Точка Х на рис. 6.1 (б) фиксирует оптимальную утилитаристскую структуру налогообложения при данной ЛПДП (в этой точке утилитаристская кривая безразличия  касается линии

касается линии  ). В силу невозможности осуществить перераспределение без потерь X уступает В с точки зрения классической утилитаристской функции общественного благосостояния. Расстояние между

). В силу невозможности осуществить перераспределение без потерь X уступает В с точки зрения классической утилитаристской функции общественного благосостояния. Расстояние между  и

и  характеризует минимально возможные при данных условиях чистые потери от налогообложения с позиций этой функции.

характеризует минимально возможные при данных условиях чистые потери от налогообложения с позиций этой функции.

Аналогично на рис. 6.1 (б) можно было бы изобразить линию безразличия роулзианской функции общественного благосостояния, проходящую через оптимальную с точки зрения этой функции точку Y (линия  ), а также воспроизвести линию

), а также воспроизвести линию  из части (а) того же рисунка (на рис. 6.1 (б) эти линии не представлены). Тогда расстояние между

из части (а) того же рисунка (на рис. 6.1 (б) эти линии не представлены). Тогда расстояние между  и

и  характеризовало бы минимально возможные чистые потери от налогообложения с позиций роулсианского подхода. Очевидно, что оценки минимально возможных потерь, получаемые при различных функциях благосостояния, неодинаковы.

характеризовало бы минимально возможные чистые потери от налогообложения с позиций роулсианского подхода. Очевидно, что оценки минимально возможных потерь, получаемые при различных функциях благосостояния, неодинаковы.

Итак, учет критериев справедливости модифицирует анализ чистых потерь от налогообложения. Избыточное налоговое бремя, как оно понималось в предыдущей главе, определялось исходя из индивидуальной функции полезности. Однако совокупные потери, минимизировать которые призвана продуманная налоговая политика, – это всегда потери многих индивидов, уплачивающих один и тот же налог. Каждому из индивидов свойственна своя функция полезности, и вопрос о величине совокупных потерь может, строго говоря, рассматриваться лишь в контексте той или иной конкретной функции общественного благосостояния. Однако, как мы убедились, введение такой функции побуждает сменить своего рода точку отсчета при выборе способа налогообложения: место неискажающего налога с нулевым DWL занимает налог, обеспечивающий минимально возможные при данной функции потери.

Если концепция справедливости, которой руководствуется государство, задана, то расположение точки оптимума и величина чистых потерь, очевидно, определяются формой и параметрами ЛПДП. Они в определенной степени влияют даже на степень реального расхождения позиций, которых придерживаются сторонники разных представлений о справедливости. Так, взаимное положение точек утилитаристского и роулсианского оптимумов на рис. 6.1 (б) и расстояние между этими точками зависят от того, какова именно линия M1AXYM2. Не исключено, что действительность такова, что при всей непримиримости абстрактных концепций практический рациональный выбор налоговой политики на базе любой из них приводит в имеющихся обстоятельствах к схожим результатам. Вместе с тем, разумеется, не исключены и глубокие расхождения практически достижимых результатов.

Как бы то ни было, у нас есть основания для вывода: при наличии в обществе антагонизмов, связанных с недовольством одних социальных групп своим положением относительно других групп данного общества, особенно важно сознавать, что идеологические споры не способны заменить профессионально выполненный экономический анализ конкретных возможностей перераспределения. История знает немало политических потрясений, участниками которых двигала ложная надежда достичь положения, находившегося, выражаясь формальным языком, за пределами ЛПДП.

То, как выглядит ЛПДП, решающим образом зависит от влияния доступных для государства налогов на экономическую активность населения. На рис. 6.1 (б) линия Μ1ΑΧΥΜ2 выпукла. Что это предполагает?

Перемещение вдоль данной линии на участке AM1, представляет собой перераспределение в пользу первого индивида (группы). Если исходное состояние было оптимальным, то надо полагать, что этот индивид при таком перераспределении ослабил бы свои трудовые усилия. Тем не менее вблизи М1 его положение лучше, чем в А. Это достижимо только, если второй индивид (группа) станет напряженно трудиться, несмотря на то что по мере приближения к М1 он фактически теряет право на какие-либо плоды своего труда. То же самое относится к экономическому поведению первого индивида (группы), если линия M1AXYM2 выпукла вблизи точки М2,

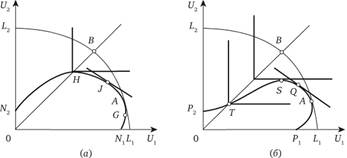

Итак, форма и параметры ЛПДП отражают не только информационные возможности государства в области сбора налогов, но и особенности функций предложения труда налогоплательщиков. Причем ЛПДП вряд ли может быть строго выпуклой. Очевидно, на деле она выглядит не так, как на рис. 6.1 (б), а скорее так, как на рис. 6.2[4]. В части (а) этого рисунка ЛПДП приобретает форму Ν1ΑΝ2, в части (б) – форму Р1АР2.

Линия N1AN2 не так сильно "прижата" к началу координат, как Ρ1ΑΡ2. Это означает, что в части (а) рисунка изображена ситуация с более низкими эластичностями предложения труда обоих индивидов (обеих групп) по сравнению с тем, что изображено в части (б).

Рис. 6.2. Линии достижимых полезностей с учетом издержек перераспределения

На рис. 6.2 (а) картина более оптимистична с точки зрения возможностей перераспределения, чем в части (б) этого рисунка. В то же время обе эти картины пессимистичны по сравнению с частью (б) рис. 6.1, не говоря уже о части (а) того же рисунка.

В ситуации, изображенной на рис. 6.2 (а), небольшой рост благосостояния первого индивида возможен при перераспределении в его пользу (отрезок AG), тогда как при дальнейшем перераспределении снижается благосостояние обоих. При перераспределении в пользу изначально менее обеспеченного второго индивида его благосостояние растет, пока не сравняется с благосостоянием первого (отрезок АН), после чего начинается общее снижение. На рис. 6.2 (б) любая попытка перераспределения в пользу первого индивида фактически не делает его более обеспеченным и лишь снижает и без того невысокий уровень благосостояния второго (точка А правее любой другой на кривой P1AP2). Перераспределение же в пользу второго индивида может иметь смысл только до достижения состояния, изображенного точкой S (на отрезке SP2 благосостояние обоих индивидов снижается).

J и Q – точки утилитаристского оптимума в ситуациях, изображенных соответственно в частях (а) и (б) рис. 6.2. Проведенные через эти точки касательные к ЛПДП с наклоном в 45° – линии безразличия Бентамиана. При прочих равных условиях, чем выше эластичность (компенсированного) предложения труда, тем менее высокой кривой безразличия функции общественного благосостояния удается достичь и значительнее чистые потери.

Н и S – точки роулсианского оптимума, через них проведены соответствующие кривые безразличия. В ситуации, фиксируемой точкой Н, удается достичь полного равенства, хотя и ценой значительных чистых потерь. В ситуации, изображенной на рис. 6.2 (б) равенство достижимо только в точке Г, через которую также проведена линия безразличия роулсианской функции общественного благосостояния. Линия, проходящая через S, расположена выше, чем проходящая через Т. Дело в том, что переход из Т в S представляет собой Парето-улучшение. Точка Т может быть желательна только с позиций догматически понимаемого равенства. Реальные участники общественного выбора, если они действуют рационально, согласятся с некоторой степенью неравенства, даже если оно вызывает у них возражения с идеологических позиций. Однако для этого требуется, чтобы участники адекватно воспринимали действительные последствия перераспределения.

Мы убедились, что на ЛПДП могут находиться точки, уступающие другим точкам той же кривой по критерию Парето. Это побуждает вернуться к понятию Парето-оптимальной налоговой структуры. Предложенное ранее определение само по себе не требует корректировки. Однако теперь мы понимаем, что выбор такой структуры должен осуществляться путем "наложения" распределительных требований не на всю ЛПДП, а лишь на участки, где уровень благосостояния хотя бы одного индивида (группы) не убывает. Таковы участки GH и AS на рис. 6.2 (а) и (б). Более того, вряд ли выбор может иметь практическое значение на участке типа AG на рис. 6.2 (а). Ведь ему соответствует перераспределение в пользу изначально более обеспеченных индивидов и групп, что не согласуется с доминирующими концепциями справедливости.

Таким образом, спектр фактически допустимых рациональных решений существенно сужается. Отнюдь не всякая идеологическая концепция перераспределения может быть практически реализована, если общество не пренебрегает возможностями Парето-улучшений.

Подводя итоги, можно сделать вывод, что при оптимизации налогообложения, преследующей перераспределительные цели, выбор определяется, во-первых, характером функции общественного благосостояния, во-вторых, доступным набором налогов и, в-третьих, мерой их влияния на экономическую активность.