Оценка вероятности банкротства фирмы

В зарубежной практике при проведении аудиторских проверок предусматривается ответственность аудитора за достоверность аудиторских заключений и выводов, за объективность оценки экономического состояния предприятия: если фирма обанкротилась, а в отчете аудитора о возможности банкротства не было никаких предупреждений, аудитор может быть привлечен к судебной ответственности. Следовательно, одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия.

Таким образом, в дополнение к рейтинговой оценке другой важной целью экономического анализа является своевременное выявление признаков банкротства предприятия.

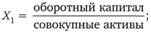

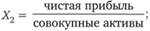

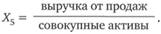

В зарубежной и отечественной практике для определения вероятности потенциального банкротства предприятия используется "Z-модель" или "Z-счет" Э. Альтмана. В 1960-е гг. он исследовал финансовое состояние 33 обанкротившихся американских фирм и сравнил данные этих фирм с аналогичными показателями предприятий, которые не обанкротились. "Z-модель" построена на использовании пяти показателей, от которых в наибольшей степени зависит вероятность банкротства. Использование методов регрессивного анализа позволило Альтману предложить следующую модель:

где

При значении  вероятность банкротства очень высока; при Z от 1,81 до 2,7 вероятность банкротства средняя; при Z от 2,71 до 2,9 вероятность банкротства невелика; при Z ≥ 2,9 – очень низкая.

вероятность банкротства очень высока; при Z от 1,81 до 2,7 вероятность банкротства средняя; при Z от 2,71 до 2,9 вероятность банкротства невелика; при Z ≥ 2,9 – очень низкая.

Зарубежный опыт свидетельствует, что по пятифакторной модели банкротство до его наступления за один год можно спрогнозировать с точностью до 90%, за два года – с точностью до 70%, за три года – с точностью до 50%.

Различные темпы инфляции, различные системы налогообложения и даже различие в фондоемкости, материалоемкости, энергоемкости и трудоемкости производства требуют уточнения линейной модели Э. Альтмана применительно к современным условиям российской экономики.

Это, прежде всего, относится к четвертому элементу модели (Χ4), так как из-за неразвитости вторичного рынка ценных бумаг определить рыночную стоимость акций (обыкновенных и привилегированных) для подавляющего большинства российских предприятий практически невозможно.

Некоторые авторы предлагают следующие подходы к решению этого вопроса:

– рыночная стоимость акций (обыкновенных и привилегированных) рассчитывается как отношение суммы дивидендов к среднему уровню ссудного процента. Этот метод может быть применен к крайне ограниченному числу российских предприятий, т.е. к тем предприятиям, которые выплачивают дивиденды по акциям. Большинство российских предприятий не соответствует критериям этой позиции;

– рыночная стоимость акций (обыкновенных и привилегированных) принимается равной рыночной стоимости капитала (основного и оборотного) предприятия, т.е. стоимости совокупных активов предприятия. Такой подход представляется достаточно простым, применимым для любого российского предприятия, но следует ожидать завышенного итога расчета вследствие несоответствия величины совокупных активов предприятия по бухгалтерской оценке их реальной стоимости. Это, главным образом, может быть отнесено к оценке основных производственных фондов предприятия.

Учитывая вышеприведенные обстоятельства, наиболее объективным в условиях российской экономики будет замена рыночной стоимости акций величиной чистых активов или величиной собственного капитала:

Оценка вероятности банкротства фирмы

Принимая во внимание данный методический подход, в таблице 22.1 представлен расчет вероятности банкротства предприятий 1, 2, 3 как по модифицированной, так и по классической модели 3. Альтмана. При этом фирма 1 – это предприятие с высоким уровнем экономического потенциала, фирма 2 – средний уровень экономического развития, фирма 3 – неплатежеспособное предприятие (банкрот).

Таблица 22.1. Вероятность банкротства предприятий при различных методиках расчета

|

Показатель |

Предприятие 1 |

Предприятие 2 |

Предприятие 3 |

|

X1 |

0,633 |

0,464 |

0,534 |

|

X2 |

0,374 |

0,085 |

-0,462 |

|

X3 |

0,493 |

0,115 |

-0,404 |

|

X4 (по стоимости собственного капитала) |

10,019 |

0,773 |

0,298 |

|

Xˊ4 (по стоимости совокупных активов) |

11,019 |

1,773 |

1,298 |

|

X1 |

1,244 |

1,122 |

0,351 |

|

Z (по стоимости собственного капитала) |

10,166 |

2,742 |

-0,809 |

|

Zˊ (по стоимости совокупных активов) |

10,766 |

3,342 |

-0,209 |

Анализ цифровой информации табл. 22.1 позволяет сделать следующие выводы.

"Z-счет" Э. Альтмана может быть использован в российской экономике при прогнозировании вероятного банкротства предприятий.

Как для предприятий с высоким уровнем экономического развития, так и для несостоятельных предприятий различия в итоговых результатах при использовании и классического, и модернизированного варианта "Z-модели" Э. Альтмана несущественны и не влияют на объективность конечных выводов.

Для предприятий со средним уровнем экономического потенциала, которые составляют подавляющее большинство в российской экономике, представляется более целесообразным (предпочтительным) использование модернизированной "Z-модели" Э. Альтмана.

Справедливость этого вывода подтверждается расчетами вероятности банкротства по предприятию 2: "Z-оценка" по модернизированной формуле (Х4) показывает невысокую вероятность банкротства, а аналогичная оценка с использованием показателя указывает на крайне низкую вероятность банкротства. Последняя оценка вызывает сомнение, так как предприятие имеет неудовлетворительные ликвидность и финансовую устойчивость.

указывает на крайне низкую вероятность банкротства. Последняя оценка вызывает сомнение, так как предприятие имеет неудовлетворительные ликвидность и финансовую устойчивость.

Следует отметить, что итоговые результаты "Z-счета" содержат элемент ожидания. Это означает, что если "Z-оценка" предприятия близка или уже находится в интервале низких показателей, то при условии продолжающегося ухудшения экономического состояния предприятие обанкротится. Если же менеджеры предприятия, осознав экономические трудности, предпримут необходимые шаги, чтобы предотвратить усугубление ситуации, то банкротства не произойдет.

Таким образом, "Z-оценка" является для руководства предприятия сигналом раннего предупреждения. В отличие от фактической рейтинговой оценки за отчетный период она представляется плановым расчетным показателем на ближайшую перспективу.