Оценка и тарификация профессиональною риска в обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний

Методы тарификации страховых рисков, являющиеся предметом многочисленных дискуссий и исследований на протяжении всего времени действия Закона об обязательном социальном страховании от несчастных случаев, в нормативных документах не определены. В настоящее время страховые тарифы установлены Законом о страховых тарифах на обязательное социальное страхование, который сохранил их величину на уровне 2006 г. Страховые тарифы установлены для 32 классов профессионального риска согласно Правилам отнесения видов экономической деятельности к классу профессионального риска и Классификацией видов экономической деятельности по классам профессионального риска, утвержденной приказом Минтруда России от 25.12.2012 № 625н.

Зарубежный опыт

Системы, в которых взносы увязаны с уровнем травматизма на предприятии, построены на выделении страхования профессиональных рисков экономической деятельности в отдельную страховую отрасль на принципах финансовой устойчивости и самодостаточности. В этих системах предприятия обычно классифицируются по уровню профессионального риска исходя из уровня выплат по социальному страхованию, как, например, в России, или непосредственно по уровню страховых случаев с выделением множества самостоятельных классов (табл. 4.5).

Таблица 45

Классификация профессионального риска и тарифные ставки

|

Страна |

Примерное количество классов риска |

Диапазон страховых тарифов, % ФОТ |

|

США |

600-858* |

0,3–70,0+ |

|

Канада |

200-400* |

0,25–9,00 |

|

Австралия |

700-800* |

0,3–11,0 |

|

Бельгия |

1000 |

0,5–10,0 |

|

Новая Зеландия |

Более 500 |

0,1–8,0 |

|

Финляндия |

250 |

0,3–4,0 |

|

Франция |

1100 |

0–4,0 |

|

Германия |

Около 100* |

В среднем 1,26 |

|

Россия |

32 |

0,2–8,5 |

|

Коста-Рика |

10 |

2,0–3,0 |

*В зависимости от штата в США, Австралии, провинции в Канаде или фонда в Германии.

Подобный метод тарификации соответствует компенсационному принципу "pay-as-you-go", предполагающему расчет страхового взноса на прогнозируемый период в размере страховых выплат, получаемых страхователем за предшествующий период, с учетом уплаченных им страховых взносов. Компенсационный принцип "pay-as-you-go" широко применяется в промышленно развитых странах и нацелен на экономическое наказание страхователей за допущенные нарушения в безопасности труда, повлекшие производственные травмы и профессиональные заболевания. Компенсационный принцип эффективно стимулирует страхователей к устранению нарушений в безопасности труда, но в условиях необходимой государству и обществу экономической деятельности в объективно вредных и опасных условиях труда (некоторые горнометаллургические, химические и другие предприятия), где профессиональный риск невозможно полностью устранить, приводит к чрезмерным страховым платежам.

Зарубежный опыт

Специалисты МОТ и ВОЗ выделяют более 150 классов профессиональных рисков и 1000 их видов, которые представляют, по их мнению, реальную угрозу и опасность для здоровья, трудоспособности и даже жизни работников по 2000 различных профессий. При этом считается, что данная классификация является неполной и охватывает только отдельные аспекты безопасности и гигиены труда, а по ряду других профессий научные знания о рисках еще не получили должного представления.

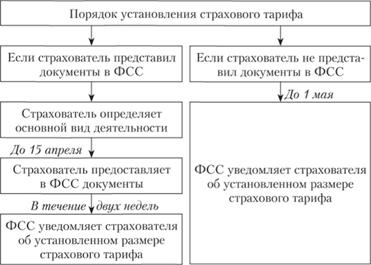

На первом этапе тарификации профессионального риска устанавливается его класс для страхователя на основе основного вида его экономической деятельности.

Порядок подтверждения основного вида экономической деятельности предусматривает, что основной вид экономической деятельности (ВЭД) определяется страхователем самостоятельно, в соответствии с Правилами отнесения видов экономической деятельности к классу профессионального риска.

Для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган ФСС по месту своей регистрации следующие документы:

– заявление о подтверждении основного вида экономической деятельности по форме согласно Порядку подтверждения основного вида экономической деятельности;

– справку-подтверждение основного вида экономической деятельности по форме согласно Порядку подтверждения основного вида экономической деятельности;

– копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей – субъектов малого предпринимательства).

Как минимум, один вид экономической деятельности всегда должен быть указан в заявлении, максимальное их количество не ограничено. Если страхователь не подтверждает виды экономической деятельности подразделений, являющихся самостоятельными классификационными единицами, он подлежит отнесению к виду экономической деятельности, который соответствует его основному виду экономической деятельности.

Основной вид экономической деятельности коммерческой организации – вид, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг. Основной вид экономической деятельности некоммерческой организации – вид, в котором gо итогам предыдущего года было занято наибольшее количество работников организации.

Основной вид экономической деятельности страхователя – физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

При этом ежегодного подтверждения страхователем – физическим лицом основного вида деятельности не требуется.

Если страхователь занимается несколькими видами экономической деятельности, распределенными равными частями в общем объеме выпущенной продукции и оказанных услуг, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности. Государственные (муниципальные) учреждения относятся к 1-му классу профессионального риска в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников.

Порядок присвоения предприятию класса риска и соответствующего ему страхового тарифа показан на рис. 4.1.

Рис. 4.1. Порядок установления тарифа по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Самостоятельными классификационными единицами для целей обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, подлежащими отнесению к видам экономической деятельности, являются страхователи, обособленные подразделения страхователей – юридических лиц, а также их структурные подразделения, осуществляющие виды экономической деятельности, отличные от основного вида экономической деятельности страхователя.

Следует отметить, что ФСС не имеет права проверки заявляемых сведений о виде экономической деятельности страхователя.

Мнение эксперта

В процессе оценки риска можно условно выделить четыре этапа. На первом этапе выявляются вредные и опасные факторы профессионального риска с позиции их потенциальной опасности для здоровья работников. На втором этапе происходит сбор данных о частоте и тяжести последствий производственного травматизма и профессиональной заболеваемости. На третьем этапе производится экономическая оценка последствий производственного травматизма и профессиональной заболеваемости. На четвертом этапе должно происходить актуарное оценивание профессиональных рисков и выбирается модель страхования от профессиональных рисков.

Профессор В. Д. Роик,

заместитель генерального директора

НИИ труда и социального страхования Минтруда

Важно!

Класс профессионального риска страхователя определяется согласно Правилам отнесения видов экономической деятельности к классу профессионального риска исходя из величины интегрального показателя профессионального риска, учитывающего уровень производственного травматизма, профессиональной заболеваемости в денежном выражении, как расходов на обеспечение по страхованию, сложившегося по виду экономической деятельности страхователя.

Интегральный показатель профессионального риска по виду экономической деятельности определяется по формуле

(4.17)

(4.17)

где Ип – интегральный показатель профессионального риска по данному виду экономической деятельности, выраженный в процентах; EВВ – общая сумма расходов на обеспечение по страхованию по данному виду экономической деятельности в истекшем календарном году; Ефот – сумма выплат и иных вознаграждений в пользу застрахованных лиц за истекший календарный год по данному виду экономической деятельности, на которые в соответствии с Законом об обязательном социальном страховании от несчастных случаев начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При изменении величины интегрального показателя профессионального риска по виду экономической деятельности Минтруда по представлению ФСС принимает решение об отнесении этого вида экономической деятельности к другому классу профессионального риска.

Фактически интегральный показатель Ип устанавливает страхователю страховой тариф, но лишь на основе обедненных данных по виду экономической деятельности и без учета опасности труда (индивидуального уровня профессионального риска) страхователя. Для учета индивидуального уровня риска предусмотрена система бонус-малус согласно Правилам установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденным постановлением Правительства РФ от 30.05.2012 № 524, с использованием Методики расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденной приказом Минтруда России от 01.08.2012 № 39н.

Согласно указанной методике надбавка к страховому тарифу рассчитывается по следующим формулам:

(4.18)

(4.18)

где астр, bстр, сстр – показатели а, b, с, рассчитанные для каждого страхователя следующим образом.

Показатель а – убыточность страхователя:

(4.19)

(4.19)

где О – сумма обеспечения (руб.) по страхованию, произведенного за три года, предшествующих текущему, в которые включаются: суммы выплаченных пособий по временной нетрудоспособности, произведенные страхователем; суммы страховых выплат и оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию, произведенные территориальным органом страховщика в связи со страховыми случаями, произошедшими у страхователя за три года, предшествующие текущему; V – сумма начисленных страховых взносов за три года, предшествующих текущему (руб.).

Показатель b – количество страховых случаев у страхователя, на тысячу работающих:

(4.20)

(4.20)

где nстр – количество случаев, признанных страховыми за три года, предшествующих текущему; N – среднесписочная численность работающих за три года, предшествующих текущему (чел.).

Показатель с – количество дней временной нетрудоспособности у страхователя на один несчастный случай, признанный страховым, исключая случаи со смертельным исходом:

(4.21)

(4.21)

где Т – число дней временной нетрудоспособности в связи с несчастными случаями, признанными страховыми, за три года, предшествующих текущему; S – количество несчастных случаев, признанных страховыми, исключая случаи со смертельным исходом, за три года, предшествующих текущему.

Показатель q1– коэффициент проведения аттестации рабочих мест по условиям труда у страхователя, рассчитывается как отношение разницы числа рабочих мест, на которых проведена аттестация рабочих по условиям труда и числа рабочих мест, отнесенных к вредным и опасным классам условий труда, по результатам аттестации рабочих мест по условиям труда, к общему количеству рабочих мест страхователя:

(4.22)

(4.22)

где  – число рабочих мест, на которых проведена аттестация рабочих мест по условиям труда на 1 января текущего календарного года организацией, аккредитованной в установленном порядке, на оказание услуг по аттестации рабочих мест по условиям труда;

– число рабочих мест, на которых проведена аттестация рабочих мест по условиям труда на 1 января текущего календарного года организацией, аккредитованной в установленном порядке, на оказание услуг по аттестации рабочих мест по условиям труда;  – число рабочих мест, подлежащих аттестации по условиям труда в соответствии с действующими нормативными правовыми актами;

– число рабочих мест, подлежащих аттестации по условиям труда в соответствии с действующими нормативными правовыми актами;  – число рабочих мест, отнесенных к вредным и опасным классам условий труда по результатам аттестации рабочих мест по условиям труда.

– число рабочих мест, отнесенных к вредным и опасным классам условий труда по результатам аттестации рабочих мест по условиям труда.

Показатель q2 – коэффициент проведения обязательных предварительных и периодических медицинских осмотров у страхователя, рассчитывается как отношение числа работников, прошедших обязательные предварительные и периодические медицинские осмотры, к числу всех работников, подлежащих данным видам осмотра у страхователя:

(4.23)

(4.23)

где  – число работников, прошедших обязательные предварительные и периодические медицинские осмотры в соответствии с действующими нормативно-правовыми актами на 1 января текущего календарного года;

– число работников, прошедших обязательные предварительные и периодические медицинские осмотры в соответствии с действующими нормативно-правовыми актами на 1 января текущего календарного года;  – число всех работников, подлежащих данным видам осмотра у страхователя.

– число всех работников, подлежащих данным видам осмотра у страхователя.

Для расчета коэффициентов используются сведения о результатах аттестации рабочих мест по условиям труда и проведенных обязательных предварительных и периодических медицинских осмотрах, отраженных страхователем в соответствующем разделе формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения в соответствии со ст. 24 Закона об обязательном социальном страховании от несчастных случаев.

Показатели уровня проведения аттестации рабочих мест по условиям труда и уровня проведения обязательных предварительных и периодических медицинских осмотров рассчитываются и округляются до одного знака после запятой.

Показатели aВЭД, bВЭД, сВЭД соответствуют виду экономической деятельности, которому соответствует основной вид деятельности страхователя, их значения на 2012 г. утверждены постановлением ФСС от 30.03.2012 № 75.

При расчетных значениях (1 – q1) и (или) (1 – q2) равных нулю, значения по данным показателям устанавливаются в размере 0,1 соответственно.

При 0 < Р < 40% – надбавка к страховому тарифу устанавливается в размере полученного по формуле (4.18) значения (с учетом округления).

При Р > 40% надбавка устанавливается в размере 40%.

Скидка к страховому тарифу рассчитывается по формуле

(4.24)

(4.24)

При 0 < С < 40% – скидка к страховому тарифу устанавливается в размере полученного по формуле (4.24) значения (с учетом округления).

При С ≥ 40% – скидка устанавливается в размере 40%.

При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается.

На практике применение скидок и надбавок весьма ограничено. В качестве основных причин такого положения можно указать заявительный характер получения скидки, требующий немало времени и труда для сбора необходимой для ФСС информации, недостаточный уровень аттестации рабочих мест у страхователей, наличие смертельных страховых случаев у страхователей с высокими страховыми тарифами, для которых получение скидки могло бы представить экономический интерес и излишнюю детализацию средних значений основных показателей, затрудняющих получение скидок даже при снижении выплат по страховому обеспечению у соискателя скидки к тарифу.

Для обеспечения финансовой устойчивости обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Правилами формирования, размещения и расходования резерва средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в 2014 году и на плановый период 2015 и 2016 годов, утвержденными постановлением Правительства РФ от 24.12.2012 № 1396, формируется страховой резерв по результатам отчетного финансового года на основании отчета об исполнении бюджета ФСС за счет:

а) остатка средств страхового резерва на начало отчетного финансового года;

б) превышения в отчетном финансовом году доходов бюджета Фонда по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (за исключением капитализированных платежей, поступающих в случае ликвидации юридических лиц – страхователей, и доходов, полученных от размещения средств страхового резерва) над его расходами по указанному виду страхования;

в) капитализированных платежей, поступающих в случае ликвидации юридических лиц – страхователей;

г) доходов, полученных от размещения средств страхового резерва.

Таким образом, страховой резерв, являющийся одним из основных условий финансовой устойчивости страхования, в системе обязательного социального страхования профессиональных рисков формируется фактически но остаточному принципу, без проведения актуарных расчетов.