Оценка стоимости торговых марок

В современной практике существует ряд методов оценки стоимости торговых марок. Под стоимостью торговой марки подразумевается объективная и обоснованная плата за передачу ее в собственность или аренду на определенный срок.

Оценка стоимости торговых марок базируется па следующих принципах:

1) доказанность количественных параметров, используемых в исчислении стоимости торговой марки, формальными нормативными (бухгалтерскими, юридическими) документами;

2) объективность используемого в расчете стоимости экономико-математического принципа соотнесения параметров; т.е. метод должен быть объективен как по экономико-математической логике (формуле исчисления), так и по составу переменных, в этой логике связанных.

В мировой и российской практике сделок на рынке торговых марок используются три метода оценки стоимости:

1) метод освобождения от роялти (the relief from royalty method);

2) метод "преимущество в прибыли" (premium profit);

3) метод "стоимость создания" (earnings basis).

Эти методы являются обоснованием (в том числе для налоговых и контрольных органов) для заключения коммерческой сделки по продаже или аренде торговой марки.

Метод "освобождения от роялти" ("доходный метод") предполагает, что оцениваемый объект, торговая марка не принадлежит истинному владельцу, а предоставлен ему на лицензионной основе за определенные процентные отчисления от выручки - роялти. В этом методе делается допущение, что торговой маркой владеет третья сторона и, следовательно, истинный владелец должен платить роялти за право использования. В силу того что патент на самом деле является собственностью его истинного владельца, ему не нужно платить роялти; отсюда название метода - "освобождение от роялти".

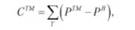

Для установления размера роялти определяется "разумный процент отчислений", который можно было бы обосновать путем анализа рынка или исследования затрат. В мировой практике размер роялти колеблется в пределах от 3 до 10% выручки за продукцию или услуги, произведенные и проданные с использованием торговой марки. Затем делается прогноз относительно объема продаж, по которому ожидается выплата роялти. Если рассматривается новый вид продукции, то необходим прогноз объемов продаж на каждый год в течение всего срока ожидаемых платежей (при продаже 5-10 лет). Следующий шаг состоит в математическом вычислении ожидаемых выплат роялти путем расчета процентных отчислений от прогнозного объема продаж. Из прибыли от роялти следует вычесть все расходы, связанные с поддержанием торговой марки (организационные, экономические, административные издержки, затраты на маркетинг, на поддержку патента и т.п.). Размер роялти капитализируется, и полученная величина принимается за стоимость актива - торговой марки. Вышеописанная логика метода может быть сведена к формуле

где С™ - стоимость торговой марки; О, - общий объем продаж продукта, на который наложена торговая марка; X - размер роялти; С5Г - расходы, связанные с поддержанием торговой марки; Т - период прогноза и капитализации значений (2 и С5Г.

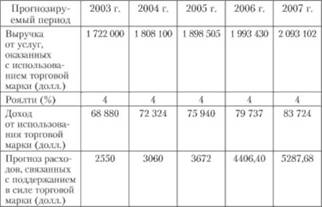

Логика приведенного уравнения (15) подразумевает, что стоимость торговой марки - это капитализированная форма дохода, полученного от прогнозного значения "дополнительного дохода, приобретаемого за счет торговой марки", за вычетом издержек на поддержание торговой марки. Расчет стоимости торговой марки "Олимпия" методом "освобождения от роялти" представлен в табл. 16.3.

Таблица 16.3. Расчет стоимости торговой марки "Олимпия" (владелец - компания "ТУР сервис", Санкт-Петербург) методом "освобождения от роялти"

Иной подход формализован в методе "преимущество в прибыли". Метод построен на определении полученного предприятием преимущества в прибыли, которое возникает в результате обладания торговой маркой. Под преимуществом в прибыли понимается обусловленная оцениваемым нематериальным активом (торговой маркой) дополнительная прибыль до налогообложения, которую получает предприятие, реализующее свою продукцию, по сравнению с предприятиями, производящими аналогичную продукцию, но не обладающими торговой маркой.

Данный метод также называют "сравнительным". При отсутствии продукции - аналога для определения преимущества может быть взята за основу прибыль, полученная предприятием от реализации данного типа продукции до и после появления торговой марки. Затем количественное выражение этого преимущества капитализируется, и результат является оценкой стоимости торговой марки. Логику метода можно выразить через следующее функциональное соотношение:

где Р™ - прибыль, получаемая от продажи продукции при наложении на нее торговой марки; Рв - базовая прибыль, получаемая от продукта до периода введения торговой марки или конкурентным аналогом без торговой марки.

Данный метод носит сравнительный характер для конкретных рыночных условий, что обусловливает объективность выражаемой им оценки рыночной стоимости торговой марки.

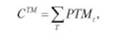

Метод "стоимость создания" основан на определении стоимости создания, разработки и выведения на рынок торговой марки. Метод рекомендован к применению в отношении объектов интеллектуальной собственности, для которых нет сформировавшегося рынка и которые не могут быть оценены непосредственным образом (нематериальные активы: торговые марки, изобретения, научно-исследовательские, проектно-технологические разработки, специализированные адресные списки и др.). За оценку стоимости принимается сумма затрат, необходимых для создания актива, с учетом "разумной" прибыли на инвестированный в создание актива капитал.

Следует иметь в виду, что если вклад нематериального актива в прибыль предприятия не превышает затрат на его создание, то преимущество, обусловленное использованием данного типа актива, отсутствует. Реализация нематериального актива должна обеспечить определенную выгоду предприятию, именно поэтому данный метод рекомендуется применять не ко всем ситуациям, а только тогда, когда нет возможности применить другие методы оценки. Рассмотрим экономико-математическую логику метода, определяющую стоимость торговой марки:

где РТМ1 - сумма финансирования инновации торговой марки на период времени замера (; £РГМ, - кумулятивная сумма инновационных затрат на периоде капитализации Т.

Логика данного метода выстроена по "компенсационному" механизму в отношении инновационных (инвестиционных) издержек предприятия по формированию торговой марки на рынке, и в силу этого она (логика) "прозрачна" для потенциального покупателя торговой марки. В качестве еще одного достоинства метода следует, пожалуй, назвать и кумулятивность расчета затрат на инновацию. Если капитализация других показателей (прибыли, выручки и т.п.), как уже было отмечено, неочевидна, то в случае "издержек процесса инновации" (РТМ) она "понятна" по качественной и количественной составляющим.

Продиктованная авторами метода осторожность в применении оправданна. Структура затрат (РТМ) конкретного предприятия уникальна по своей форме образования, а соответственно, не всегда очевидна для покупателя. Вопрос о признании стоимости торговой марки, вычисленной на основе данного метода, упирается в эффективность реализации инвестиций в инновацию торговой марки. И именно эту переменную следует рассматривать как неочевидную для потенциального покупателя торговой марки. Для компенсации неоднозначности восприятия покупателем торговой марки в выражении стоимости часто применяют показатель затрат на "продвижение" торговой марки, преобразуя выражение (17) к виду

где Ср - кумулятивные затраты на "продвижение" торговой марки в инновационном периоде.

В существующей практике величина, полученная по расчетам уравнения (18), часто вызывающая согласие покупателя, не устраивает продавца торговой марки, поскольку не учитывает всех остальных издержек инновационного периода, отнесенных на торговую марку, и в итоге значительно ниже величины суммы финансирования инновации торговой марки, рассчитываемой по уравнению (17).

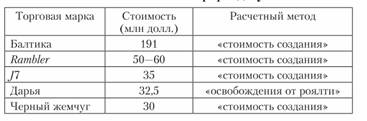

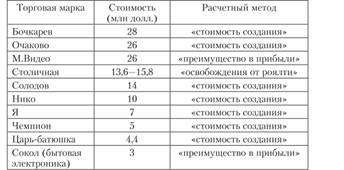

Приведенный выше анализ позволяет судить о наличии внутренней экономико-математической логики во всех методах, реализующих оценку внешней стоимости торговой марки, а также о наличии адекватного аппарата переменных. Выбор одного из трех предложенных методов следует осуществлять, опираясь на конкретную ситуацию купли-продажи торговой марки. Как правило, в реальных ситуациях оценки используют все три расчетных метода, сопоставляя полученные значения стоимости уже на уровне локального эксперта (оценщика). Например, в табл. 16.4 представлены оценки стоимости российских торговых марок, выполненные компанией "Интербренд Русконсалтинг". Данные свидетельствуют о том, что в практике расчетов применяются все три описанных выше подхода.

Таблица 16.4. Оценки стоимости российских торговых марок, выполненные компанией "Интербренд Русконсалтинг"

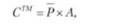

Наряду с рассмотренными методами оценки стоимости торговых марок используются и другие. Так, с 1999 г. консалтинговая компания "Interbrand" (США, Нью-Йорк) начала публиковать рейтинги стоимости первых 75 мировых торговых марок. Детали метода оценки остаются коммерческой тайной, но ранжирование, проводимое "Interbrand, признано наиболее адекватным практически во всех развитых странах. Главным ноу-хау "1п1егЬгапс1" стала формула для вычисления коэффициентной величины ("засекреченный множитель"), которая, будучи умножена на усредненную по трем последним годам прибыль фирмы, выражает стоимость торговой марки. Известно, что "засекреченный множитель" (объект ноу-хау "Interbrand!") отражает так называемую силу торговой марки и зависит от рыночной доли, устойчивости объемов продаж, продолжительности деловой и рекламной активности, стабильности продуктовой категории и даже от правовой поддержки:

где С™ - стоимость торговой марки (млн долл.); Р - усредненная по трем последним годам прибыль фирмы; А - коэффициент: "засекреченный множитель", объект ноу-хау "Interbrand".

Многие специалисты ставят под сомнение практическую значимость рейтинговых оценок "Interbrand". Более того, известные в экономической практике случаи заключеним сделок в отношении торговых марок, входящих в этот рейтинг, показывают значительное отличие цены сделки от цены в рейтинге. Причина этого - в отсутствии объективности для покупателя оценки торговой марки посредством "засекреченного множителя" "Interbrand".

Заметим, что методическое решение компании winter-brand не применяется в практике оценки стоимости торговых марок. Удел данного метода - "имиджевый рейтинг" известности торговых марок, аналогичный присуждению "Оскара" кинофильмам. Описание подхода этой рейтинговой компании скорее демонстрирует востребованность такой информации предприятиями владельцами торговых марок.