Оценка стандартного отклонения σ

Для определения риска (стандартного отклонения) может быть рассчитана дисперсия доходности акции конкретной компании, для которой проводится оценка опциона. Это статистическая процедура, которая известна и проводится по стандартному алгоритму. При этом предполагается, что среднеквадратическое отклонение доходности акций отразит тот риск, который присущ собственному капиталу бизнеса в целом.

В другом варианте, в случае если компания не котируется на фондовом рынке, но является типичным представителем отрасли, в которой осуществляет свою деятельность, можно воспользоваться среднеотраслевыми данными.

К сожалению, в настоящее время для развивающихся рынков эти данные недоступны. Однако такая информация есть для стран с развитыми рынками капитала. Там применяются переводные коэффициенты, рассчитанные на основе сопоставления дисперсий рыночных индексов разных стран. Эти данные можно найти на сайте www.finmanager.ru, раздел "Консультации", где также даны ссылки на первичные источники информации. Приведем некоторые из этих данных (табл. 6.4.2 и 6.4.3) и рассмотрим такой подход в конкретной ситуации.

ТАБЛИЦА 6.4.2. Стандартные отклонения доходности по отраслям и видам деятельности

|

Отрасль |

Стандартные отклонения, % годовых в долл. США |

|

Авиакомпании |

39,72 |

|

Аэрокосмическая промышленность |

43,1 |

|

Биотехнология |

88,69 |

|

Гостиничный и игровой бизнес |

46,8 |

|

Деревообработка |

24,24 |

|

Добыча металлов |

72,79 |

|

Железнодорожный транспорт |

24,2 |

|

Жилищное строительство |

24,59 |

|

Интернет |

127,56 |

|

Машиностроение |

40,33 |

|

Мебельная промышленность |

34,71 |

|

Металлургия |

60,66 |

|

Нефтяная и газовая промышленность |

39,77 |

|

Обувная промышленность |

40,91 |

|

Операции с недвижимостью |

28,15 |

|

Производство продуктов питания |

40,53 |

|

Промышленность стройматериалов |

42,29 |

|

Реклама |

72,32 |

|

Телекоммуникации: производство оборудования |

120,48 |

|

Телекоммуникации: обслуживание населения |

106,13 |

|

Торговля компьютерами |

86,6 |

|

Торговля продуктами питания |

29,96 |

|

Торговля одеждой |

41,77 |

|

Угольная промышленность |

36,14 |

|

Упаковка |

24,46 |

|

Фармацевтическая промышленность |

71,44 |

|

Химическая промышленность |

37,96 |

|

Целлюлозно-бумажная промышленность |

24,24 |

|

Энергетика |

14,92 |

Коэффициенты корректировки стандартных отклонений по странам

|

Страна |

Коэффициент корректировки |

|

США |

1 |

|

Россия |

1,85 |

|

Украина |

2,80 |

|

Казахстан |

1,82 |

|

Белоруссия |

2,80 |

|

Литва |

1,75 |

|

Латвия |

1,72 |

|

Молдова |

3,82 |

|

Эстония |

1,65 |

Источник: finmanager.ru, раздел "Консультации".

Ситуация 6.7. Замена оборудования при гидрогеологическом бурении скважин. Реальный опцион CALL, модель Блека — Шольца

ООО "Водяной" оказывает услуги садовым товариществам Подмосковья по бурению скважин на воду. Всего на балансе ООО десять буровых установок ПЬУ, работающих на различных объектах и в различных районах области. Директор предприятия И. И. Аквамиперальский рассматривает возможность существенной модернизации буровых агрегатов, которая позволит сократить текущие издержки, повысить производительность установок и соответственно получать больше заказов от потенциальных клиентов. Директор дал задание своему финансовому директору Д. Д. Кускову провести обоснование модернизации.

К сожалению, расчеты по наиболее вероятному сценарию развития событий показывают, что выгоды от модернизации не покрывают капитальных затрат на нее.

Приведем исходные данные для расчетов по этому сценарию в расчете на один станок:

|

Наименование показателя |

Значение показателя |

|

|||

|

базовый вариант |

новая техника |

|

|||

|

Производительность, м/станко-смену |

8,1 |

12,2 |

|

||

|

Коэффициент использования оборудования по времени |

0,5 |

0,5 |

|

||

|

Среднее число смен в году |

304 |

304 |

|

||

|

Средняя цена одного пробуренного метра, долл. |

22 |

22 |

|||

|

Средние текущие затраты на одну станко-смену, долл. |

123,4 |

96,1 |

|||

|

Чистые капитальные затраты, включая приобретение новых агрегатов за минусом чистой ликвидационной ценности старых, долл. |

- |

20 000 |

|||

Никаких дополнительных затрат и выгод, связанных с приростом рабочего капитала, в проекте нет. Норма амортизации техники составляет 20%, но истечении пятилетнего срока чистая ценность от ликвидации оборудования равна пулю.

Все расчеты проводились на реальной основе — в постоянном масштабе цен.

Средневзвешенная стоимость капитала ООО в реальном выражении 12%;

безрисковая ставка 4% в год;

ставка налога на прибыль 24%.

Вместе с тем у директора возникли большие сомнения в результатах расчетов, связанных с точностью предсказания денежных потоков. Дело в той неопределенности, которую несут в себе исходные допущения относительно:

а) количества заказов и связанных с этим текущих затрат на один пробуренный метр (возможна экономия на условно-постоянных расходах) и коэффициента использования оборудования;

б) безотказности работы повой техники и периодичности ремонта;

в) средней глубины пробуриваемых скважин (оплата происходит не по метражу, а по результату бурения — количеству продуктивных скважин) и др.

В результате точность расчета эффекта составляет а = 40%.

Чтобы не рисковать всем бизнесом в целом и получить более точную информацию о результатах проекта, директор ООО решает провести эксперимент: несмотря па негативные результаты расчетов, осуществить модернизацию на одном из буровых агрегатов. Если результат окажется удачным (что будет ясно в течение года), можно будет тиражировать опыт на прочих девяти установках.

Этот подход вызвал умеренно-негативную реакцию со стороны финансового директора ООО "Водяной" Кускова — он расценил данное решение как недоверие к качеству проведенных им расчетов. Чтобы его успокоить, пришлось ему выписать премию и отправить в краткосрочный отпуск.

Однако остался вопрос: чья позиция в данной ситуации оказалась более обоснованной — директора или его заместителя по финансам?

Решение

Расчеты, проведенные Кусковым по традиционной технологии, действительно показывают невыгодность осуществления модернизации ни на одной, ни тем более на десяти установках.

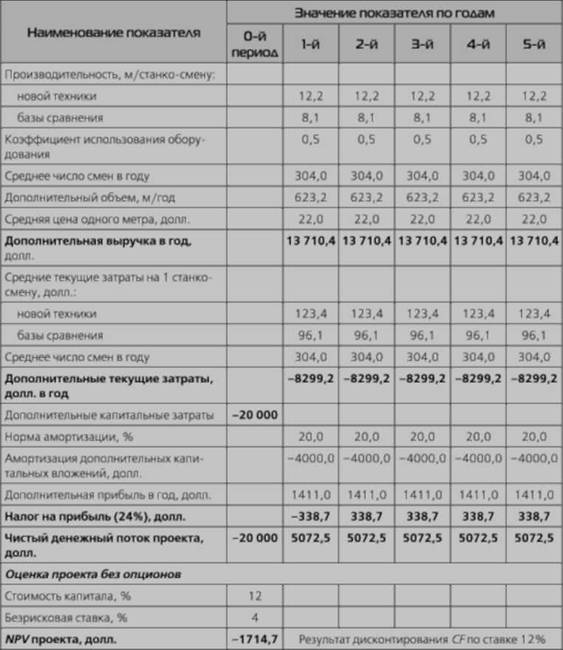

Расчет денежного потока замены одного станка

Каждый из проектов понижает богатство владельцев на 1,7 тыс. долл., что по меркам данного предприятия немалая сумма.

Вместе с тем первый проект дает нам информацию о том, что может произойти с последующими девятью, и раскрывает их неопределенность. Фактически он дает право в течение года вложить деньги еще в девять таких проектов при благоприятных для этого обстоятельствах (положительном результате первого проекта). Это право представляет собой реальный опцион CALL на 9 проектов (или 9 опционов, каждый на 1 проект).

Если оценить эти опционы по модели Блека — Шольца и добавить их премии к эффекту базового проекта, результат изменится:

Оценка опционов

Количество опционов в проекте

5 но каждому опциону, долл. 18 285,27 (PVденежных притоков проекта)

X по каждому опциону, долл. 20 000,00 (инвестиции)

г, % 4 (безрисковая ставка)

Т 1 (срок опционов — 1 год)

а,% 40

d( 0,0759

d2 0,3241

N(dA) 0,5303

N(d2) 0,3729

Премия за один опцион 2 529,6

ЛТ*F проекта с опционами 21 051,00 (2529,6 х 9 - 1714,7)

Таким образом, прав оказался директор ООО: несмотря на кажущуюся невыгодность модернизации, эксперимент вполне оправдан.