Оценка рыночной позиции и имущественного положения компании

О чем пойдет речь

• Какова роль индикаторов рыночной позиции и имущественного положения компании в современной России?

• Какие индикаторы рыночной позиции открытых акционерных обществ используются наиболее часто?

• Какую информацию дают показатели имущественного положения?

Какова роль индикаторов рыночной позиции и имущественного положения компании в современной России?

Индикаторы рыночной позиции позволяют оценить положение компании на рынке, ее политику позиционирования, выработать рыночным игрокам стратегию и тактику поведения. Учитывая, что рынок корпоративных ценных бумаг в России пока развит слабо, круг компаний, чьи акции котируются на рынке, ограничен, а на котировку акций влияют многие неэкономические факторы, данные показатели не всегда достаточны для принятия решений, не дают объективную картину. Анализ по данному направлению обычно дополняется анализом имущественного положения (объем и структура активов, источники финансирования деятельности).

Какие индикаторы рыночной позиции открытых акционерных обществ используются наиболее часто?

Оценка рыночной позиции компаний, их "внешнего вида" – неотъемлемая часть работы как рыночных аналитиков, так и финансовых менеджеров компаний. В табл. 4.1 представлены наиболее часто используемые показатели и их интерпретация.

Показатели данной группы часто вызывают серьезное недоверие из-за высокого влияния неэкономических факторов, различных возможностей манипулирования и должны использоваться с осторожностью.

Таблица 4.1

Показатели рыночной оценки компаний

|

Показатели |

Интерпретация |

|

|

Общая капитализация (Total Capitalization, ТС) |

Оценка рыночными инвесторами всех элементов капитала компании. Иногда понимается как сумма долгосрочных обязательств и всех видов собственного капитала. Косвенно влияет на спрос на акции |

|

|

Ликвидность капитала |

Востребованность акций на финансовом рынке. Колебания могут как говорить об изменении рыночной оценки компании, так и быть спекулятивными, не зависеть от экономических причин. Показатели: • средняя величина ежедневных продаж акций (Average Daily Trading Volume, ADTV); • флоут (Float) – часть капитала в свободной продаже в течение 180-дневного "окна" |

|

|

Прибыль на одну акцию (Earnings Per Share, EPS)

|

Часто низкое значение коэффициента интерпретируется как свидетельство неустойчивого развития организации, высоких затрат, неудачной ценовой политики, а высокое – как успех, возможность привлечения инвесторов. Однако данный показатель зависим от способов расчета прибыли и числа акций, не учитывает потребность в инвестициях, фазу жизненного цикла компании, изменение стоимости денег во времени. Несмотря на то, что коэффициент EPS – один из самых популярных в мире, следует учитывать его ограниченность, особенно для проблемных компаний |

|

|

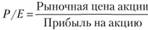

Соотношение рыночной цены акции и прибыли на акцию (Price-То Earnings Ratio, Р/Е)

|

Увеличение коэффициента Р/Е свидетельствует об опережающем росте стоимости компании по сравнению с прибылью. Очень низкое значение прибыли или ее отсутствие делают значение коэффициента "подозрительным": возможно, что компания – "мыльный пузырь" с искусственно раздутой ценой. Используется как в аналитических обзорах и межфирменных сравнениях, так и внутри компаний. Делаются попытки привязки стимулирования топ-менеджмента к обеспечению роста Р/Е |

|

|

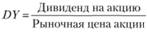

Показатели дивидендных выплат 1. Дивидендный выход (Earnings Yield, КЕY)

2. Дивидендная доходность (Dividend Yield, DY) |

Аналитики и потенциальные инвесторы справедливо полагают, что выплата значительной части прибыли на дивиденды может свидетельствовать об отсутствии высокодоходных проектов у компании, невозможности обеспечить среднерыночную доходность для акционеров и предоставление им возможности искать другие пути вложения капитала. По низкое значение этих коэффициентов в компаниях с большим числом миноритарных акционеров может привести к массовой продаже акций, консолидации собственности в целях рейдерского захвата. Системная интерпретация рассмотренных коэффициентов: • низкое значение EPS и KEY – у организации нет значительных собственных средств ни на развитие, ни на выплаты дивидендов; • высокое значение EPS и низкое KEY обычно свидетельствует об агрессивной политике развития, направлении средств в инвестиции, возможности получать дивиденды в будущем; • низкое значение EPS и высокое KEY может говорить о попытке скрыть неудачи компании, завысить ее привлекательность. Однако даже совместная интерпретация коэффициентов не снимает их недостатков – статичности, манипулируемости и пр. |

|

|

Соотношение рыночной цены и балансовой стоимости акции (Price-To-Equity Ratio, Кр/п1) |

Высокое значение показателя может свидетельствовать о переоцененности компании рынком, низкий – о недооценке. Коэффициент Kp/eq важен при оценке целесообразности слияния и поглощения |

|

Пример 4.1

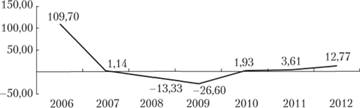

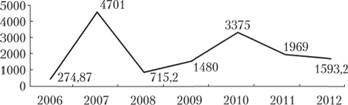

Показатель EPS ОАО "АвтоВАЗ" в течение изучаемого периода волатилен (рис. 4.1). В 2006–2009 it. наблюдается тенденция к его снижению, он даже принимает отрицательные значения, что связано с получением убытков в эти годы. В 2010–2012 гг. EPS растет, что, в принципе, может положительно оцениваться рынком и приводить к росту стоимости акций.

Рис. 4.1. Динамика коэффициента EPS на ОАО "АвтоВАЗ" в 2006-2012 гг.

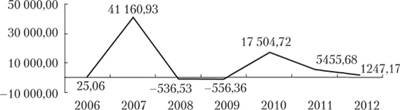

Однако рыночная цена акций ОАО "АвтоВАЗ" в 2011 – 2012 гг. падает. Э го, в частности, приводит к снижению соотношения рыночной цены акции и прибыли на акцию (Р/Е) (рис. 4.2) и соотношения рыночной цены и балансовой стоимости акции (рис. 4.3). Причина падения курса акций компании видится в снижении доли рынка компании, замедлении темпов роста выручки, невыплате дивидендов с 2007 г. Низкое соотношение рыночной цены и балансовой стоимости акций может говорить и о завышении балансовой оценки активов для усиления позиций при получении кредита.

Рис. 4.2. Динамика соотношения рыночной цены акции и прибыли на акцию (коэффициент Р/Е) ОАО "АвтоВАЗ" в 2006–2012 гг.

Рис. 4.3. Динамика соотношения рыночной цены и балансовой стоимости акции в "АвтоВАЗ" 2006–2012 гг.