Оценка рисков инновационных проектов

Оценка эффективности как инвестиционных, так и инновационных проектов с учетом риска и неопределенности предполагает глубокое понимание видов риска и методов их оценивания, которые можно подразделить на качественные и количественные.

Качественный анализ осуществляется с целью идентифицировать факторы риска, этапы и работы, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Количественный анализ преследует цель количественно определить размеры отдельных рисков и риска проекта в целом и соответственно определить эффективность реализации проекта с учетов рисков. Более подробно смотреть в работах И. А. Бланка, В. Л. Попова, П. Виленского, В. Лившица и в ряде других[1].

Качественные методы оценки рисков

Качественная оценка рисков – процесс представления качественного анализа идентификации рисков и определения рисков, требующих быстрого реагирования. Такая оценка рисков определяет степень важности риска и выбирает способ реагирования. Доступность сопровождающей информации помогает легче расставить приоритеты для разных категорий рисков. Качественная оценка рисков – это оценка условий возникновения рисков и определение их воздействия на проект стандартными методами и средствами. Использование этих средств помогает частично избежать неопределенности, которые часто встречаются в проекте.

Достоинствами качественной оценки рисков является простота понимания и реализации, возможность ранжирования рисков с использованием характеристик или цветовых обозначений (рис. 8.8).

Методика качественной оценки рисков проекта внешне представляется очень простой – описательной, но по существу она должна привести аналитика к количественному результату, т.е. стоимостной оценке выявленных рисков, их негативных последствий и "стабилизационных" мероприятий.

Все факторы, влияющие на рост степени риска, можно условно разделить на две группы: объективные и субъективные. К объективным факторам относятся факторы, не зависящие непосредственно от самой фирмы. Это инфляция, конкуренция, политические и экономические кризисы, экология и т.д. К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму[2].

Это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей, выбор типа контрактов с инвестором или заказчиком и т.п. На этапе качественного анализа необходима инвентаризация всех видов проектных рисков, которая осуществляется с помощью приведенных выше классификаций, и развернутое словесное описание каждого вида риска, воздействующего на рассматриваемый инновационный проект. Кроме того, необходимо описать и дать стоимостную оценку всех возможных последствий гипотетической реализации выявленных рисков и предложить мероприятия по минимизации и (или) компенсации этих последствий, рассчитав стоимостную оценку этих мероприятий.

Рис. 8.8. Визуализация рисков инновационных проектов

Для проведения качественного анализа рисков инновационных проектов могут использоваться метод анализа уместности затрат, SWOT-анализ и метод аналогий.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестициях, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход затрат может быть вызван одним из четырех основных факторов или их комбинациями:

• изначальная недооценка стоимости проекта в целом, отдельных фаз и его составляющих;

• изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

• отличие производительности машин и механизмов от предусмотренной проектом;

• увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. В каждом конкретном случае несложно составить контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или сто элементов.

Процесс утверждения ассигнований разбивается на стадии, которые должны быть связаны с фазами реализации проекта и основываться на дополнительной информации о проекте, поступающей по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

SWOT- и PEST-анализ. SWOT-анализ является достаточно стандартной процедурой при рассмотрении рисков проекта и позволяет лучше понять распределение факторов, действующих на проект.

Отдаленность прогнозируемого периода реализации проекта снижает достоверность расчетов. Долгосрочные, масштабные проекты, зависящие от большого количества внешних условий, неизбежно становится чувствительным к совокупности целого ряда факторов. Это касается динамики спроса и предложения, конкурентной среды, ценовых параметров – затрат на строительство, доступности и условий предоставления кредитных ресурсов, принципов осуществления платежей, ставок и условий аренды и т.д.

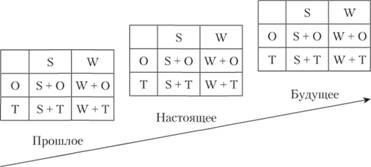

SWOT-анализ позволяет оценить инновационный проект в его основных контурах. В процессе анализа определяются сильные и слабые стороны проекта, а также внешние благоприятные возможности и угрозы для реализации проекта, которые генерируются на макроуровне (рис. 8.9). К благоприятным факторам относятся такие возможности, которые обеспечивают увеличение показателей эффективности проекта и, как следствие, – возрастание рыночной стоимости предприятия в процессе его развития, а к угрозам – препятствия на пути этого возрастания[3].

Рис. 8.9. Динамическая матрица SWOT-анализа рисков проектов

Результаты SWOT-анализа представляют обычно графически по комплексному исследованию влияния отдельных факторов на реализацию проекта, при этом для долгосрочных проектов важным является периодическая модификация матрицы SWOT-анализа в целях выявления новых факторов, влияющих па данный проект.

Наряду со SWOT-анализом для оценки рисков крупных инвестиционных и инновационных проектов используется PEST-анализ, который концентрирует риск-анализ только на факторах макроуровня. Группы таких факторов разделяют макросреду реализации проекта на следующие четыре разновидности, характеризуемые аббревиатурой PEST:

Р – политико-правовая среда (political and legal environment);

E – экономическая среда (economic environment);

S – социокультурная среда (sociocultural environment);

T – технологическая среда (technological environment).

Важнейшие факторы системы PEST-анализа, оказывающие наибольшее влияние на реализацию инновационных проектов, представлены в табл. 8.2.

Таблица 8.2

Факторы внешней среды, влияющие на реализацию инновационных проектов

|

Факторы внешней среды |

Проявление факторов внешней среды |

|

Политико-правовая среда |

• Инновационный климат в стране и государственная инновационная политика • Формы и методы государственного регулирования инновационной деятельности • Политика государственной поддержки отдельных отраслей и сфер деятельности • Государственная политика подготовки высококвалифицированных специалистов • Политика привлечения и защиты иностранных инвестиций |

|

Экономическая среда |

• Темпы экономической динамики (измеряемые показателями валового внутреннего продукта и национального дохода) • Темны инфляции • Система налогообложения • Динамика валютных курсов • Динамика учетной ставки национального банка |

|

Социокультурная среда |

• Образовательный и культурный уровень трудоспособного населения • Уровень подготовки необходимых специалистов |

|

Технологическая среда |

• Инновации в сфере технологии и технических средств управления, технологий и инструментов |

Таким образом, оценка рисков инновационных проектов с применением SWOT- и PEST-анализа позволяет:

• четко идентифицировать основные особенности реализации инновационного проекта в существующих условиях внешней среды;

• оценить достигнутые результаты управления проектом;

• выявить проблемные зоны в финансировании проекта и системе его управления;

• зафиксировать стартовые позиции данного инновационного проекта.

Метод экспертных оценок. Данный метод состоит в возможности использования опыта экспертов в процессе анализа проекта и учета влияния разнообразных качественных факторов. Данный метод применяют на начальных этапах работы с проектом в случае, если объем исходной информации является недостаточным для количественной оценки эффективности и рисков проекта. Достоинствами метода являются: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до расчета эффективности проекта, а также простота расчетов.

Преимущество такого способа оценки риска заключается в возможности его применения для неповторяющихся событий и в условиях отсутствия достаточного количества статистических данных, необходимых для выявления объективных вероятностей. В силу уникальности инновационных проектов и недостаточности временного периода наблюдений экспертный метод оценки рисков проекта с определением субъективной вероятности наступления неблагоприятных событий является основным в настоящее время для российских компаний.

Довольно часто на практике применяется также метод, являющийся комбинацией вышеперечисленных методов. Процесс проведения качественного анализа проектных рисков должен включать не только чисто описательный аспект тех или иных конкретных видов рисков данного проекта, выявления возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риск конкретного проекта мероприятий.

Таким образом, задачи качественного анализа рисков состоят в том, чтобы субъективно оценить вероятность воздействия каждого риска, создать более короткий список рисков, определить критические риски, которые уже будут пропущены через количественный анализ и для которых будут планироваться ответные действия. Кроме того, на стадии качественного анализа принимается решение о судьбе проекта: продолжать проект или закрывать.

Количественные методы анализа проектных рисков

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инновационного проекта.

Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ), метод дерева решений и имитационное моделирование (метод Монте-Карло).

Анализ чувствительности проекта

Расчет чувствительности проекта широко известен как технология анализа риска. Основной задачей использования этого аналитического метода является оценка влияния основных исходных параметров на результативные показатели эффективности проекта. В процессе осуществления этого анализа, последовательно изменяя возможные значения варьируемых факторных показателей, можно определить диапазон колебаний избранных для оценки риска проекта конечных показателей его эффективности, а также критические значения исходных показателей рассматриваемого проекта, которые ставят под сомнение целесообразность его осуществления. Чем выше степень зависимости показателей эффективности проекта от отдельных исходных показателей ее формирования, тем более рисковым он считается по результатам анализа чувствительности.

Анализ чувствительности проекта в процессе оценки степени его риска осуществляется в разрезе нескольких этапов, которые представлены на рис. 8.10.

1. Выбор для анализа приоритетного показателя эффективности проекта. Анализ чувствительности проекта принципиально может быть проведен по любому из показателей его эффективности – чистому приведенному доходу, индексу (коэффициенту) доходности, индексу рентабельности, периоду окупаемости, внутренней ставке доходности. Вместе с тем, с учетом ранее рассмотренных преимуществ и недостатков каждого из оценочных показателей эффективности проекта, приоритет в таком выборе следует отдавать показателям чистого приведенного дохода или внутренней ставке доходности.

2. Выбор для анализа системы основных исходных показателей, оказывающих влияние на возможное изменение избранного показателя эффективности проекта. Так как практически все показатели оценки эффективности инновационного проекта построены на сопоставлении объема инвестиционных затрат и суммы чистого денежного потока,

Рис. 8.10. Основные этапы осуществления анализа чувствительности проекта в процессе оценки степени его риска

при выборе факторных показателей следует обратить внимание на те из них, которые, по мнению аналитика, оказывают наибольшее влияние на указанные элементы определения избранного показателя эффективности. Система основных показателей в разрезе отдельных элементов формирования показателей эффективности проекта приведена в табл. 8.3.

Таблица 8.3

Основные исходные показатели, влияющие на формирование эффективности проекта

|

Основные исходные (факторные) показатели, влияющие на формирование эффективности проекта |

|

|

Влияющие на формирование объема инвестиционных затрат |

• Цены на отдельные приобретаемые инвестиционные товары • Тарифы на осуществление строительно-монтажных работ • Продолжительность строительства объекта • Стоимость привлечения инвестиционных ресурсов • Структура инвестиционных ресурсов |

|

Влияющие на формирование суммы чистого денежного потока |

• Объем реализации продукции в натуральном выражении • Уровень цен на продукцию • Уровень налоговых платежей • Структура операционных издержек • Темп инфляции |

3. Построение модели расчета влияния каждого из исходных показателей на избранный показатель эффективности проекта. Такая модель строится раздельно по каждому факторному показателю методом прямого счета или на основе корреляционного анализа за предшествующий период.

4. Определение аналитического периода осуществления расчетов. Анализ чувствительности проекта может проводиться как по любому из этапов проектного цикла, так и по всему периоду проектного цикла. Обычно для анализа избирается второй вариант аналитического периода, если информационная база анализа позволяет прогнозировать возможные изменения отдельных первичных показателей в процессе полной реализации проекта.

5. Установление базового значения каждого из факторных показателей, по которому рассчитывался избранный показатель эффективности проекта. Система таких базовых значений всех исходных показателей содержится в проектном обосновании.

6. Определение возможного диапазона изменения каждого исходного показателя в ходе реализации проекта. В процессе этого этапа анализа определяется минимально и максимально возможное изменение базового исходного показателя к концу аналитического периода. Расчет возможных изменений ведется в процентах к базовому значению исходного показателя. Общий диапазон возможного изменения исходного показателя также определяется в процентах (как разность между максимальным и минимальным размером его возможного отклонения).

7. Расчет ожидаемого изменения избранного показателя эффективности проекта при экстремальных значениях возможного изменения каждого исходного показателя. Такой расчет осуществляется как по минимальному, так и по максимальному возможному значению каждого исходного показателя на основе ранее построенных моделей определения их влияния на избранный показатель эффективности проекта. Результаты расчета позволяют получить количественные значения показателя эффективности проекта при минимальном и максимальном значении каждого из исходных показателей.

8. Установление возможного диапазона значений избранного показателя эффективности проекта в диапазоне изменения каждого исходного показателя. В этих целях вначале определяется размер отклонений показателя эффективности проекта (при минимальном и максимальном значении исходного показателя) от базового его значения (в процентах к базовому значению). Затем как разность между максимальным и минимальным значениями показателя эффективности определяется возможный диапазон его колебаний (в процентах) в зависимости от изменения каждого исходного показателя.

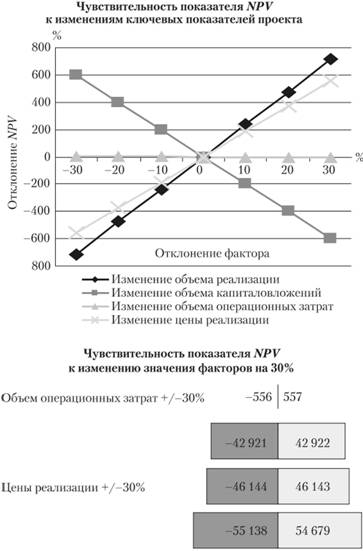

9. Определение уровня чувствительности избранного показателя эффективности проекта к изменению каждого исходного показателя. Этот уровень может быть установлен на основе расчета коэффициента эластичности или графическим методом (рис. 8.11).

Коэффициент эластичности показателя эффективности проекта от исходного показателя его формирования определяется на основе следующей формулы[4]:

где КЭп – коэффициент эластичности изменения показателя эффективности проекта от изменения исходного показателя

на 1%; ДИэп – диапазон изменения показателя эффективности проекта в пределах возможного диапазона изменения исходного показателя; ДИф – возможный диапазон изменения исходного показателя, установленный в процессе анализа.

10. Ранжирование исходных показателей по степени их влияния на изменение избранного показателя эффективности проекта. Такое ранжирование исходных показателей осуществляется на основе рассчитанных коэффициентов эластичности изменения избранного показателя эффективности проекта от изменения каждого из исходных показателей. Ранговая последовательность исходных показателей устанавливается по мере убывания значения коэффициента эластичности (т.е. снижения степени его влияния на показатель эффективности) – первый ранг присваивается исходному показателю с наивысшим значением коэффициента эластичности.

В процессе ранжирования в общей системе исходных показателей устанавливаются наиболее важные из них ("ключевые факторные показатели"), которые генерируют настолько высокий риск, что эффективность проекта в процессе его реализации может быть поставлена под угрозу. В систему ключевых факторных показателей включаются те из них, по которым коэффициент эластичности изменения показателя эффективности проекта равен или превышает единицу.

В этом случае оценке возможных значений этой переменной должно быть уделено самое пристальное внимание. Эта переменная подвергается детальному анализу, т.е. варьируются значения тех параметров, от которых она в свою очередь зависит. Если же критическая для проекта переменная характеризуется большой неопределенностью, возникает вопрос: стоит ли вообще осуществлять этот проект?

Характеризуя метод анализа чувствительности проекта в системе методов диагностики проектного риска, следует отметить его простоту и наглядность, а также то, что он позволяет идентифицировать систему факторных показателей как наиболее значимых для успешности проекта, так и генерирующих наибольшую угрозу достижению расчетной эффективности (это позволяет сконцентрировать мониторинг и контроль этих показателей в процессе реализации проекта).

Рис 8.11. Диаграммы чувствительности "паук" и "торнадо"

В то же время методу анализа чувствительности проекта присущи существенные недостатки, снижающие эффективность его использования для диагностики проектного риска. Одним из таких недостатков является то, что он рассматривает влияние каждого из факторных показателей на эффективность проекта изолированно друг от друга, тогда как в реальной практике они взаимодействуют комплексно, частично взаимопогашая или усиливая степень этого влияния. Кроме того, существенным недостатком этого метода является то, что он не позволяет получить комплексную вероятностную оценку степени риска проекта по любому из показателей оценки его эффективности на основе его колеблемости под воздействием всех рассматриваемых факторов. В этом случае более предпочтителен метод анализа сценариев.

Анализ сценариев проекта

Основной задачей использования этого аналитического метода является комплексная оценка влияния всех основных исходных показателей на эффективность инновационного проекта при различных условиях (сценариях) его реализации – от наилучших до наихудших. В процессе этого анализа все варьируемые исходные показатели проекта моделируются с учетом их взаимозависимости. По каждому из рассматриваемых сценариев проекта определяется вероятность его возникновения. На основе возможных колебаний показателей эффективности проекта при различных условиях его реализации определяются среднеквадратическое (стандартное) отклонение и коэффициент вариации, которые выражают степень проектного риска. Чем выше значение этих показателей, тем соответственно выше считается уровень проектного риска.

Анализ сценариев проекта в процессе оценки степени его риска осуществляется в разрезе следующих основных этапов.

1. Выбор для анализа приоритетного показателя эффективности проекта.

2. Определение количества и видов сценариев возможной реализации проекта. В обычной практике сценарного анализа проектов для исследования избирается от 3 до 5 вариантов возможных условий реализации проекта – "оптимистический", "реалистический" и "пессимистический".

3. Определение степени вероятности реализации каждого из возможных сценариев развития проекта.

4. Моделирование значений всего комплекса основных исходных показателей проекта, соответствующих каждому из возможных сценариев его реализации. На первоначальной стадии этого этапа определяется перечень таких показателей, которые были положены в основу избранного показателя эффективности проекта. На последующей стадии значения этих показателей моделируются для двух экстремальных сценариев – "оптимистического" и "пессимистического", т.е. для возможных наилучших и наихудших условий реализации проекта. И, наконец, на заключительной стадии значения этих показателей моделируются с учетом возможной их динамики для всех промежуточных сценариев реализации проекта.

5. Расчет избранного показателя эффективности проекта по каждому из возможных сценариев его реализации.

6. Расчет средневзвешенного показателя эффективности проекта по заданным вероятностям реализации каждого из возможных сценариев развития проекта.

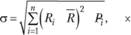

7. Оценка общего уровня риска проекта на основе показателей среднеквадратического (стандартного) отклонения и коэффициента вариации.

где σ – среднеквадратическое (стандартное) отклонение; Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемому проекту; R – среднее ожидаемое значение по рассматриваемому проекту (видам проектов); Рi – возможная частота получения отдельных вариантов ожидаемого дохода по каждому варианту реализации проекта; п – число наблюдений.

Для более наглядного представления об уровне рисков сравниваемых проектов по результатам расчета показателя среднеквадратического (стандартного) отклонения строится график следующего типа (рис. 8.12).

Чем более узким является иоле разброса показателей эффективности проекта на графике, тем ниже уровень проектного риска (на приведенном графике наименьший уровень риска присущ проекту "А"). И наоборот, чем шире поле разброса значений показателей эффективности проекта на графике, тем соответственно выше уровень проектного риска (на приведенном графике наиболее высокий уровень риска присущ проекту "В").

Рис. 8.12. Распределение вероятности показателя эффективности но трем сравниваемым проектам

Коэффициент вариации позволяет определять уровень риска по сравниваемым инвестиционным проектам, если средние значения избранного для анализа показателя эффективности различаются между собой.

где CV – коэффициент вариации.

Рассматривая метод анализа сценариев проекта в общей системе методов диагностики проектного риска, следует отметить, что в отличие от метода анализа чувствительности проекта он позволяет получить более комплексную оценку уровня этого риска, выраженного конкретными показателями – среднеквадратическим (стандартным) отклонением и коэффициентом вариации избранного для оценки показателя эффективности. Однако недостатком этого метода является то, что задание вероятности реализации каждого из сценариев носит субъективный характер, что привносит соответствующий элемент субъективизма и в полученные конечные результаты оценки уровня проектного риска.

Анализ чувствительности и сценарный анализ являются последовательными шагами в количественном анализе рисков, при этом последний позволяет избавиться от некоторых недостатков метода анализа чувствительности. Однако следует отметить, что метод сценариев наиболее эффективно применим в случае, когда количество возможных значений выбранного критерия эффективности проекта конечно.

Использование метода построения сценариев развития проекта в совокупности с методами математической статистики требует осторожности. В некоторых случаях формальное применение методов математической статистики может приводить к ошибочным выводам относительно уровня риска.

Хотя анализ сценариев дает полезную информацию о единичном риске проекта, тем не менее, он ограничен рассмотрением только нескольких дискретных исходов проекта, в то время как в действительности существует бесконечное число возможностей.

Метод имитационного моделирования (метод Монте- Карло)

Основной задачей использования этого аналитического метода является комплексная оценка проектного риска на основе многократной имитации условий формирования показателей эффективности проекта и их отклонения от расчетного или среднего значения. Имитационное моделирование основано на построении математической модели формирования показателей эффективности проекта, установлении границ возможных изменений и форм коррелятивных связей отдельных первичных показателей, формирующих эту эффективность, и многократного компьютерного моделирования вероятностных сценариев изменения отдельных первичных показателей с целью получения адекватных им значений возможного распределения показателей эффективности проекта.

Как видно из этой общей характеристики метода имитационного моделирования, он существенно углубляет аналитический аппарат ранее рассмотренных методов анализа чувствительности и анализа сценариев проекта. Если метод анализа чувствительности проекта исследует изолированное влияние каждого из первичных показателей на эффективность, то данный метод, определяя коррелятивную связь между первичными показателями, позволяет исследовать это влияние комплексно. В сравнении с методом анализа сценариев данный метод существенно расширяет исследуемое поле условий реализации проекта, моделируя не 3–5 возможных сценариев, а многие их сотни (используя возможности современной компьютерной техники).

Имитационное моделирование по методу Монте-Карло в процессе оценки уровня риска инновационного проекта осуществляется в разрезе следующих основных этапов.

1. Выбор для анализа приоритетного показателя эффективности проекта.

2. Построение математической модели и компьютерной программы формирования избранного показателя эффективности проекта на основе первичных показателей.

3. Ограничение диапазона возможного колебания первичных показателей в процессе реализации проекта.

4. Установление и математическое выражение форм коррелятивных связей между отдельными первичными показателями, формирующими эффективность проекта.

5. Задание типа распределения вероятности отдельных первичных показателей в процессе реализации проекта.

6. Многократно повторяющаяся случайная выборка одного из вероятных значений каждого первичного показателя и определение адекватных им значений избранного показателя эффективности проекта.

7. Построение по результатам многократного имитационного моделирования условий реализации проекта графика и модели вероятностного распределения избранного показателя эффективности проекта.

8. Статистический анализ полученной вероятностной модели для определения уровня проектного риска.

Характеризуя метод имитационного моделирования в целом, следует отметить, что он позволяет наиболее полно учесть весь диапазон неопределенностей исходных значений первичных показателей проекта, которые могут иметь место в процессе реализации проекта. Кроме того, путем изначально задаваемых ограничений требуемых значений показателей эффективности проекта можно наиболее широко использовать информационную базу анализа проектных рисков. Наконец, метод Монте-Карло позволяет получить интервальные значения показателей проектных рисков, в рамках которых возможна успешная реализация проекта.

Несмотря на очевидную привлекательность, имитационный анализ не используется в промышленности так широко, как этого можно было бы ожидать. Одна из главных трудностей состоит в обосновании распределений вероятностей переменных и корреляций между ними. Механически включить в имитационный анализ любой тип корреляции между переменными не составляет большого труда. Тем не менее определить, какими должны быть корреляции, непросто. Действительно, эксперты, пытавшиеся получить информацию о таких взаимосвязях у менеджеров-прак- тиков в виде конкретных оценок, отмечали сопряженные с этим трудности. Безусловно, проблема не является непреодолимой, и моделирование используется в бизнесе все чаще и чаще. Тем не менее, важно иметь в виду трудность получения достоверных оценок вероятностных распределений переменных и корреляций между распределениями.

Еще одна проблема, связанная как с анализом сценариев, так и с имитационным анализом, состоит в том, что даже по завершении вычислительных процедур не появляется четкого критерия принятия решения. Анализ завершается получением ожидаемого NPV и распределения значений вокруг него, которые можно использовать для оценки единичного риска проекта. Однако анализ не дает механизма, с помощью которого можно было бы четко определить, достаточна ли прибыльность проекта, мерой которой является его ожидаемый NPV, для компенсации его риска, показателем которого являются CVNPV или σNPV.

Наконец, поскольку анализ сценариев и имитационный анализ сосредоточены на единичном риске проекта, они игнорируют воздействие внутрифирменной диверсификации проектов, а также степени диверсифицированности персональных портфелей инвесторов. Таким образом, если отдельный проект оценивается изолированно, его доходы могут быть крайне неопределенными. Однако если эти доходы не коррелируют с доходами от других активов фирмы или с доходами от портфеля акций, тогда проект может быть не очень рисковым в смысле либо внутрифирменного, либо рыночного риска. Действительно, если доходы проекта отрицательно коррелируют с доходами от других активов фирмы, тогда он может снизить корпорационный риск фирмы, и чем больше его σΝΡV, тем больше он снизит общий риск фирмы. Аналогично, если доходность проекта не имеет положительной корреляции с фондовым рынком, тогда, возможно, даже проект с очень неустойчивыми доходами нельзя считать рисковым для хорошо диверсифицированных акционеров, которые обычно рыночным риском озабочены больше, чем единичным или внутрифирменным[5].

Метод "дерева решений" ("дерева вероятностей") проекта

Этот метод позволяет комплексно учесть риски инновационного проекта по отдельным последовательным этапам его осуществления. Он применяется тогда, когда имеют место два или более последовательных множества решений, причем последующие решения основываются на результатах предыдущих (т.е. появляется целая цепочка решений, вытекающих одно из другого, которые соответствуют событиям, происходящим с некоторой вероятностью).

"Дерево решений" – это графическое изображение последовательности решений и состояний окружающей среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций вариантов и состояний.

Основной задачей этого метода является комплексная оценка уровня риска проекта на основе графического представления возможных последовательно рассматриваемых во времени сценариев его реализации с установлением вероятности возникновения каждого из них. Каждая из полных ветвей, представленная на графике, иллюстрирует одну из альтернатив возможного хода реализации проекта и соответствующего ей ожидаемого значения показателя его эффективности. Все вероятностные значения показателя эффективности проекта будущего периода связываются с их значениями, ожидаемыми в предшествующем периоде. Таким образом, комплексная оценка уровня риска проекта на конечной стадии его реализации коррелируется с соответствующими уровнями риска проекта на предшествующих стадиях этого процесса, т.е. отражает характер возможных изменений первичных показателей, формирующих эффективность, во времени.

Анализ уровня проектного риска с использованием метода "дерева решений" осуществляется в разрезе следующих основных этапов.

1. Выбор для анализа приоритетного показателя эффективности проекта. Этот метод позволяет использовать для оценки уровня проектного риска любой из ранее рассмотренных показателей его эффективности. Наиболее часто для проведения такой оценки избирается показатель чистого приведенного дохода.

2. Распределение общего периода реализации проекта на отдельные этапы, в течение которых возможны существенные изменения первичных показателей, формирующих эффективность проекта. Такие этапы определяются по результатам прогнозирования динамики факторов внешней среды, осуществляемого в процессе подготовки инновационного проекта. Если такое прогнозирование затруднено, то в качестве этапов может быть принят каждый год реализации проекта. Выделяя отдельные этапы, следует обеспечивать разумное ограничение общего их количества, гак как увеличение числа этапов в значительной степени усложняет проведение последующих расчетов.

3. Определение возможных альтернатив принятия решений, связанных с изменением первичных показателей, формирующих эффективность проекта. На этом этапе рассматриваются только такие альтернативы принятия решений, которые вызывают изменения первичных показателей, а следовательно, приводят к адекватному им изменению значения избранного показателя эффективности проекта. Каждое их последующих решений, формируемых в рамках отдельной "ветви" графика "дерева решений", должно базироваться на предыдущем варианте альтернативы по этой "ветви". Каждой рассматриваемой альтернативе принятия решений должен соответствовать новый набор значений первичных показателей проекта, формирующих его эффективность.

4. Определение вероятности принятия каждого из альтернативных решений, связанных с изменением первичных показателей, формирующих эффективность проекта. Такая вероятность задается по каждой из альтернатив в разрезе отдельных "ветвей" по каждому из этапов. Основой установления такой вероятности является экспертная оценка возможных сценариев реализации проекта.

5. Определение размера избранного показателя эффективности проекта, соответствующего каждому из возможных альтернативных решений в процессе его реализации. Такой расчет осуществляется на основе набора значений первичных показателей проекта, соответствующих каждому из возможных альтернативных решений. Учитывая, что результаты расчета отражают значения показателя эффективности проекта по отдельным этапам его реализации, они должны быть приведены к настоящей стоимости. Во избежание дублирования в оценке риска, при расчетах настоящей стоимости показателя эффективности для дисконтирования должна использоваться безрисковая ставка процента.

6. Расчет средневзвешенного показателя эффективности проекта по заданным величинам вероятности принятия каждого альтернативного решения в процессе реализации проекта. Такой расчет ведется по показателям эффективности каждого из вариантов возможных альтернативных решений на заключительном этапе реализации проекта. Расчет осуществляется по формуле

где  – средневзвешенный показатель эффективности, избранный для оценки проектного риска;

– средневзвешенный показатель эффективности, избранный для оценки проектного риска;  – значение показателя эффективности в настоящей стоимости на конечном этапе анализа (на последней "ветви" графика "дерева решений");

– значение показателя эффективности в настоящей стоимости на конечном этапе анализа (на последней "ветви" графика "дерева решений");  – значение вероятности, заданное каждому из возможных альтернативных решений на конечном этапе анализа выраженное в десятичной дроби. Это значение получается путем перемножения значений вероятностей на всех этапах реализации проекта по конкретной "ветви" графика "дерева решений"; п – общее число этапов, избранное для анализа.

– значение вероятности, заданное каждому из возможных альтернативных решений на конечном этапе анализа выраженное в десятичной дроби. Это значение получается путем перемножения значений вероятностей на всех этапах реализации проекта по конкретной "ветви" графика "дерева решений"; п – общее число этапов, избранное для анализа.

7. Оценка общего уровня риска проекта на основе показателей среднеквадратического отклонения и коэффициента вариации. Расчет этих показателей осуществляется по стандартным формулам, учитывающим отклонение всех возможных значений показателей эффективности по рассмотренным альтернативам принятия решений от средневзвешенного его значения. На основе этих показателей интерпретируется уровень риска по отдельным проектам и проводится сравнительный анализ уровня риска по различным проектам предприятия.

Рассматривая особенности метода "дерева решений" в общей системе методов диагностики проектного риска, можно отмстить, что его преимуществом является высокая степень наглядности осуществляемого анализа, а также достаточно высокая степень корреляции результатов конечной оценки с промежуточными временными интервалами реализации инновационного проекта. Однако и этому методу оценки уровня проектного риска присущи определенные недостатки. Прежде всего, использование этого метода дает надежный результат лить по проектам с коротким жизненным циклом – возрастание проектного цикла приводит к его разделению на значительное число этапов, что существенно усложняет расчеты и требует специальной программной поддержки. Кроме того, как и по ранее рассмотренным методам, слабым звеном метода "дерева решений" является процесс задания вероятностей по каждой из альтернатив, который носит субъективный характер. И наконец, к числу недостатков этого метода следует отнести то, что по каждой из "ветвей" в рамках одного из рассматриваемых этапов реализации проекта разрабатывается всего лишь несколько альтернативных сценариев – в этом отношении метод имитационного моделирования имеет несомненные преимущества.

Выбор конкретных методов оценки из рассмотренного их арсенала определяется следующими факторами:

• конкретными видами рисков, формирующими совокупный проектный риск;

• полнотой и достоверностью информационной базы, сформированной для оценки уровня вероятности различных рисков;

• уровнем квалификации менеджеров (риск-менеджеров), осуществляющих оценку; степенью их подготовленности к использованию современного математического и статистического аппарата проведения такой оценки;

• технической и программной оснащенностью менеджеров (риск-менеджеров), возможностью использования современных компьютерных технологий проведения такой оценки;

• возможностью привлечения к оценке сложных рисков квалифицированных экспертов и др.