Оценка рискованных форм финансирования инвестиционных проектов

Еще одним применением реальных опционов для обоснования финансовых решений может быть оценка структурных форм финансирования проектов. Характерными примерами являются проектное финансирование и LBO (leveraged buyout).

Как уже было сказано, проект LBO состоит в приобретении готового бизнеса прежде всего за счет заемного капитала. Обслуживание полученного долга производится из денежных потоков поглощенного бизнеса, т.е. либо за счет продажи его активов, либо за счет доходов от текущей деятельности.

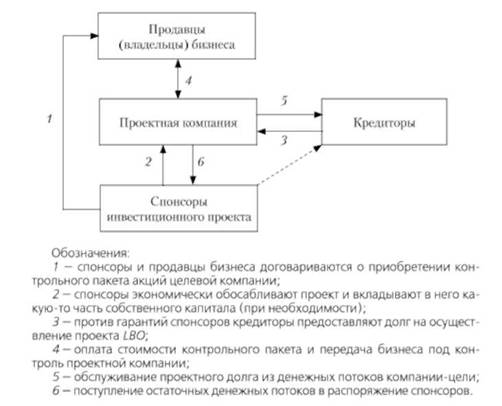

Основные этапы, которые могут быть выделены в данной схеме финансирования, представлены на рис. 6.5.3.

Рис. 6.5.3. Основные этапы финансирования проектов LBO

Условия жизнеспособности проектов LBO и MBO

Если проект LBO осуществляется топ-менеджерами компании, то он называется МВО (management buyout).

Для того чтобы подобные инвестиционные проекты были экономически жизнеспособны, желательно выполнение следующих условий.

1. С целью гарантированного возвращения долга сумма не обремененных обязательствами ликвидных активов заемщика и компании-цели, оцененная по ликвидационной стоимости, должна превышать размер предоставленного для осуществления проекта кредита или займа. Это прежде всего в интересах кредиторов.

2. Условия проектного долга не должны быть слишком жесткими. Если долг будет револьверным (возобновляемым) и шкала его погашения не будет жестко установленной, то любые отклонения от графика погашения задолженности не будут критичны для проекта в целом.

Это важно, так как в подобных сделках трудно гарантировать твердое соблюдение этого графика, поскольку высока неопределенность, связанная с временем продажи активов, осуществлением необходимой реорганизации компании-цели и т.п. Это прежде всего в интересах спонсоров проекта.

3. У спонсоров и компании-цели должна быть хорошая история получения денежных потоков в предшествующие периоды времени, а цель поглощения должна быть внятно сформулированной и не слишком сложной с точки зрения путей ее достижения.

4. Необходимо доброжелательное поглощение с заранее известными потребностями в капитале на осуществление проекта и полным покрытием этих потребностей за счет заранее известных источников финансирования.

Если какие-то из этих условий не выполняются, то это источник риска для участников, т.е. причина, по которой сделка может провалиться.

Проект LBO как опцион на опцион

Проекты 1ВО и МВО для их инициаторов часто являются реальными опционами, особенно если первое из сформулированных выше условий жизнеспособности не выполняется.

Тогда, если сделка удается, инициаторы приобретают целевую компанию и рассчитываются по проектному долгу из ее денежных потоков.

Если сделка не удается, инициаторы несут ограниченную ответственность в пределах своих гарантий и суммы вложенного капитала. Поскольку компания-цель сама является реальным опционом (см. § 1 и 2 этой главы), то сделку ЬВО можно рассматривать как опцион па опцион. С подобными опционами мы сталкивались в подпараграфе 1.6 настоящей главы.

Следует отметить, что в данном случае мы имеем дело с параллельным опционом, так как и опцион, и базисный актив существуют в одно и то же время.

Ситуация 6.13. Рычаговый выкуп (LBO) нефтяной компании как реальный опцион. Опцион на опцион.

Оценка методом DTA

Специализацией нефтяной компании "Сампонефть" являются:

• добыча, транспортировка, реализация нефти, газа;

• эксплуатация установок комплексной подготовки нефти и газа, установок, насосных и компрессорных станций (резервуарных парков) нефтедобывающих комплексов;

• строительство нефтяных и газовых скважин;

• технический надзор за качеством строительства;

• проектирование производств и объектов нефтяной и газовой промышленности, разработка (проектирование) документации на строительство разведочных и эксплуатационных скважин на нефть и газ.

Компания имеет большое значение для развития региона Крайнего Севера РФ, в котором она находится. Сложная транспортная схема завоза грузов сезонного характера вызывает здесь большие сложности и высокие затраты по обеспечению нефтепродуктами, а следовательно, негативно отражается на себестоимости основной продукции местных предприятий.

Создание производственного комплекса по добыче и переработке нефти на месте дислокации предприятий привело бы к разгрузке действующей транспортной схемы завоза грузов, ликвидации промежуточных баз, резкому сокращению нефтеналивного автотранспорта, существенному сокращению кредитов под сезонный завоз грузов и, как следствие, повышению эффективности работы всех компаний региона.

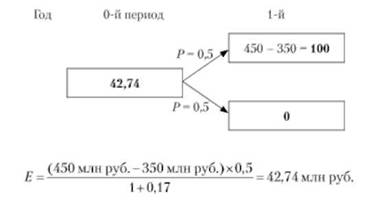

Именно для решения этой задачи и была создана компания "Сампонефть". Перспективы ее роста таковы, что уже через год ее денежные потоки могут стабилизироваться, а ценность активов достичь в оптимистическом сценарии — 450 млн руб., в пессимистическом — 320 млн руб. (оба сценария равновероятны). Долг компании равен 350 млн руб. (в оценке через год).

Менеджмент компании планирует выкупить ее акции, получив таким образом 100%-ный контроль над данным предприятием. Доходность, которую хотел бы получить предыдущий хозяин предприятия от данной сделки, равна 17% годовых.

Для того чтобы совершить данную сделку, менеджеры планируют взять кредит под 15% сроком на год на сумму, равную 85% ценности приобретаемого пакета (остальное будет покрыто собственными средствами).

Используя ставку требуемой менеджерами доходности, равную 20% годовых, оцените выгодность данной сделки для менеджеров.

Решение

Рассмотрим акции данной компании как опцион. Его ценность отражается следующим бинарным деревом опциона, млн руб.:

Это цена 100%-ного пакета акций.

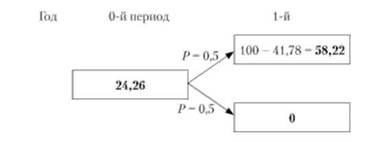

Менеджеры берут кредит на сумму 8.5% х 42,74 млн руб. = 36,33 млн руб. Соответственно они финансируют сделку за счет собственного капитала

42,74 млн руб. - 36,33 млн руб. - 6,41 млн руб.

Осуществляя такую сделку, менеджеры получат реальный опцион CALL на акции предприятия, которые сами по себе, как было показано, являются опционом.

Таким образом, мы имеем дело с опционом па опцион.

В умеренно-оптимистическом варианте развития событий через год менеджеры получат в полную собственность активы на сумму 100 млн руб. и рассчитаются с долгом в сумме

36,33 млн руб. х (1 + 0,15) = 41,78 млн руб.

В умеренно-пессимистическом сценарии все активы компании уйдут на погашение се долгов и менеджеры не получат ничего.

Таким образом, мы опять получили бинарное дерево опциона следующего вида, млн руб.:

Ценность этого опциона

Ожидаемая чистая приведенная ценность сделки LEO (или МВО) для менеджеров составляет

E(NPV) = 24,26 млн руб. - 6,41 млн руб. = 17,85 млн руб. > О,

что означает ее выгодность.