Оценка реализуемости мер поддержки с учетом потребностей отраслевых товаропроизводителей в дополнительных субсидиях

Сопоставление принятых Российской Федерацией обязательств по присоединению к ВТО и возможностей субсидирования отечественных СХТ позволяет обратить внимание на разный уровень защищенности отраслевых товаропроизводителей.

В своей монографии[1] авторы предприняли попытку прогноза среднегодовых импортных цен по основным продуктовым группам, производимым в стране и одновременно импортируемым ею в значительных объемах. Уже отмечалось, что к этим группам относятся основные виды мяса (говядина, свинина, мясо птицы, баранина), а также сахар свекловичный, молоко и молочные продукты.

Прогноз импортных цен производился как на основе определения их среднегодовых приростов в 2005–2012 гг., так и с использованием метода экспертных оценок. По аналогичной схеме определялись цены на соответствующие товары отечественных товаропроизводителей. То же самое относится и к оценке полной себестоимости указанных видов продукции.

Для расчета дополнительного объема субсидий авторами была предложена методика, в основу которой была положена Вперед формула:

где ДОСi – дополнительный объем субсидий на i-й вид продукции в соответствующем календарном году, млрд руб.; Цопi – прогнозная средняя цена отечественных производителей на i-й вид продукции в соответствующем календарном году, тыс. руб/т; Циi – прогнозная средняя цена импортеров на i-й вид продукции в соответствующем календарном году, тыс. руб/т (цепа импортеров рассчитывалась авторами путем умножения средней импортной цены соответствующего товара на коэффициент средней ввозной таможенной пошлины и нормативный коэффициент рентабельности, равный 1,25); разница (Цопi – Циi) соответствует ставке субсидии; Прi – физический объем отечественного производства i-гo вида продукции в соответствующем календарном году (по сценарию 1), млн т; Ктi – коэффициент товарности i-го вида продукции в соответствующем календарном году.

Расчеты по данной методике на примере свинины и молока представлены в табл. 10.3.

Что же касается баранины, то в силу убыточности ее производства ставка субсидии рассчитывалась на основе разницы между ценой производителя (Цопi) и полной себестоимостью данного вида продукции в соответствующем прогнозном периоде.

По нашим расчетам, среди производимых в стране и импортируемых в значительных объемах сельскохозяйственных и продовольственных товаров в дополнительной поддержке в 2013–2020 гг. будут нуждаться именно свинина, молоко и молочные продукты, баранина и козлятина. Расчеты показывают, что по указанным товарным группам цены импортеров, обеспечивающие даже 25%-ную рентабельность, в течение этого периода будут ниже цен отечественных товаропроизводителей. Чтобы лишить импортеров данного существенного преимущества, рассматривался сценарий 2 с выплатой дополнительных объемов субсидий отечественным СХТ. Для баранины и козлятины эти объемы рассчитывались в параметрах, обеспечивающих безубыточность функционирования отрасли.

Таблица 10.3

Компонентная база для расчета прогнозных объемов дополнительных субсидий на свинину, баранину и молоко в Российской Федерации, 2013–2020 гг.

|

Год |

Вид продукции |

Цена, тыс. руб/т |

Ставка субсидии, тыс. руб/т |

Производство, тыс. т |

Коэффициент товарности |

Объем субсидий, млрд руб. |

|

|

ОП* |

И* |

||||||

|

2013 |

Свинина |

117,11 |

106,52 |

10,59 |

2720 |

0.744 |

21,42 |

|

Баранина |

121,71 |

128.12** |

6,41 |

198,5 |

0,55 |

0,70 |

|

|

Молоко |

14,98 |

13,78 |

1,20 |

32 000 |

0,597 |

22,91 |

|

|

2014 |

Свинина |

124,14 |

111,49 |

12,65 |

2750 |

0,744 |

25,87 |

|

Баранина |

129,02 |

135.81** |

6,79 |

204,1 |

0,55 |

0,76 |

|

|

Молоко |

15,88 |

14,12 |

1,76 |

32 100 |

0,597 |

33,81 |

|

|

2015 |

Свинина |

131,58 |

119,58 |

12,00 |

2820 |

0,744 |

25,17 |

|

Баранина |

136,76 |

143,96** |

7,20 |

209,9 |

0,55 |

0,83 |

|

|

Молоко |

16,84 |

14,96 |

1,88 |

32 300 |

0,597 |

36,18 |

|

|

2016 |

Свинина |

139,48 |

128,09 |

11,39 |

2900 |

0,744 |

24,57 |

|

Баранина |

144,96 |

152,59** |

7,63 |

215,9 |

0,55 |

0,91 |

|

|

Молоко |

17,85 |

15,77 |

2,07 |

32 700 |

0,597 |

40,48 |

|

|

2017 |

Свинина |

147,85 |

140,59 |

7,26 |

2960 |

0,744 |

15,97 |

|

Баранина |

153,66 |

161,75** |

8,09 |

222,1 |

0,55 |

0,99 |

|

|

Молоко |

18,92 |

17,51 |

1,41 |

33 200 |

0,597 |

27,86 |

|

|

2018 |

Свинина |

156,72 |

153,35 |

3,37 |

3050 |

0,744 |

7,64 |

|

Баранина |

162,88 |

171,45** |

8,57 |

228,4 |

0,55 |

1,08 |

|

|

Молоко |

20,05 |

18,93 |

1,12 |

33 500 |

0,597 |

22,47 |

|

|

2019 |

Свинина |

166,12 |

163,62 |

2,51 |

3120 |

0,744 |

5,81 |

|

Баранина |

172,65 |

181.74** |

9,09 |

235 |

0,55 |

1,18 |

|

|

Молоко |

21,25 |

19,65 |

1,60 |

33 700 |

0,597 |

32,27 |

|

|

2020 |

Свинина |

176,09 |

169,57 |

6,52 |

3200 |

0,744 |

15,51 |

|

Баранина |

183,01 |

192,64** |

9,63 |

240 |

0,55 |

1,27 |

|

|

Молоко |

22,53 |

19,84 |

2,69 |

34 000 |

0,597 |

54,52 |

|

* Цена ОП – средняя цена отечественных СХТ; Цена И – цена импортеров (с учетом ввозной таможенной пошлины и нормативного коэффициента рентабельности).

** Полная себестоимость (ПС) 1 т баранины (в убойной массе).

Предполагается, что реализация подпрограммы "Развитие мясного скотоводства" выведет отрасль на должный уровень рентабельности и без дополнительных субсидий. В то же время значительные субсидии молочному скотоводству будут способствовать и улучшению финансово-экономических показателей производства сопутствующего продукта отрасли – мяса крупного рогатого скота.

Как таковое дополнительное субсидирование мясного птицеводства в силу его таможенной защищенности по сценарию 2 не предусматривается, однако инвестиционные кредиты предлагается поддерживать субсидиями и после 2015 г. После 2017 г. предлагается поддерживать инвестиционные кредиты и в свиноводстве. Также но сценарию 2 предлагается вернуть механизм субсидируемого кредитования в целях приобретения СХТ энергонасыщенной техники, развивая его параллельно с механизмом продажи техники со скидкой.

Разумеется, субсидии отличаются и по форме, и по содержанию. Практикой доказано, что субсидии, выдаваемые под инвестиционные кредиты, реально способствуют модернизации производства и ресурсосбережению в отечественном АПК. В то же время многие виды субсидий носят чисто компенсационный характер и оказывают слабое стимулирующее воздействие на указанные процессы. Однако в условиях жесткой конкуренции с импортерами "компенсирующие" субсидии вполне уместны и в состоянии благотворно влиять на современный уровень и эффективность отечественного производства.

Повышение бюджетной нагрузки по сценарию 2 нам представляется оправданным, поскольку направлено на развитие эффективных механизмов государственной поддержки товаропроизводителей отечественного АПК. К их числу авторы относят и механизмы субсидируемого кредитования. Второй немаловажной задачей сценария 2 является проверка реализуемости Государственной программы с учетом ограничений ВТО по "желтой корзине" в случае корректировки бюджетных расходов в сторону увеличения на 20-30%.

Расчеты по сценарию 2 даны в табл. 10.4.

Представленные нами расчеты подтверждают возможность реализации Государственной программы при большем объеме ее финансирования с учетом обязательств страны перед ВТО по объемам АМП.

Расчеты показывают, что вполне возможно избежать превышения мер "желтой корзины", если Минсельхоз России будет в состоянии контролировать режим de minimis и грамотно управлять процессом внутренней поддержки сельского хозяйства. Необходимость в дополнительном субсидировании отечественного АПК вызывается еще и тем, что неизбежное ежегодное удорожание промышленных товаров и услуг, приобретаемых СХТ, будет приводить к частичному обесцениванию номинальных объемов субсидирования.

Таблица 10.4

Оценочные объемы и структура государственной поддержки сельскохозяйственных товаропроизводителей Российской Федерации на 2013–2020 гг. Сценарий 2

|

Показатель |

Год |

|||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Объем бюджетного финансирования Государственной программы – всего, млрд руб. |

238,862 |

236,753 |

263,247 |

280,033 |

294,301 |

310,327 |

325,120 |

338,670 |

|

в том числе: финансирование мероприятий "зеленой корзины" |

49,578 |

38,360 |

39,132 |

57,146 |

59,817 |

65,940 |

71,514 |

78,775 |

|

прямые производственные субсидии |

189,284 |

198,392 |

224,115 |

222,887 |

234,484 |

244,387 |

253,606 |

259,895 |

|

Дополнительный объем прямых производственных субсидий, млрд руб. |

46,895 |

65,038 |

69,589 |

76,453 |

60,245 |

51,366 |

63,455 |

98,568 |

|

в том числе: продуктовые субсидии |

45,030 |

60,439 |

62,553 |

67,286 |

49,247 |

38,849 |

49,719 |

83,920 |

|

субсидии по кредитам на приобретение сельскохозяйственной техники |

1,865 |

4,600 |

7,035 |

9,167 |

10,999 |

12,518 |

13,735 |

14,648 |

|

Совокупный объем прямых производственных субсидий, млрд руб. |

236,179 |

263,431 |

293,704 |

299,340 |

294,730 |

295,754 |

317,060 |

358,464 |

|

в том числе: продуктовые субсидии de minimis, млрд руб. |

37.114 |

37,582 |

43,724 |

44,853 |

46,369 |

47,927 |

49,367 |

51,969 |

|

продуктовые субсидии "желтой корзины" (текущая АМПпс), млрд. руб. |

101,090 |

119,353 |

127,865 |

132,529 |

113,606 |

101,273 |

110,424 |

142,924 |

|

непродуктовые субсидии (НС), млрд руб. |

97,975 |

106,496 |

122,115 |

121,958 |

134,755 |

146,554 |

157,270 |

163,571 |

|

Косвенные субсидии (КС), млрд руб. |

27.500 |

27,700 |

28.500 |

28.700 |

28,800 |

28,900 |

29,000 |

29,000 |

|

НС + КС, млрд руб. |

125,475 |

134,196 |

150,615 |

150,658 |

163,555 |

175,454 |

186,270 |

192,571 |

|

Стоимость валовой продукции сельского хозяйства (ВПсх), млрд руб. |

3494,1 |

3793,9 |

4111,8 |

4453,5 |

4820,6 |

5217.2 |

5652,2 |

6117,1 |

|

Соотношение объема НС + КС и ВПсх, % |

3,59 |

3,54 |

3,66 |

3,38 |

3,39 |

3,36 |

3,30 |

3,15 |

|

Курс рубля по отношению к доллару США, руб/1 долл. |

31,40 |

32,10 |

33,70 |

34,90 |

37,10 |

39,30 |

40,80 |

41,20 |

|

Совокупная текущая АМП ("желтая корзина"): млрд руб. |

101,090 |

119,353 |

127,865 |

132,529 |

113,606 |

101,273 |

110,424 |

142,924 |

|

млрд долл. США |

3,219 |

3,718 |

3,794 |

3,797 |

3,062 |

2,577 |

2,706 |

3,469 |

|

Допустимый уровень совокупной текущей А Μ11, млрд долл. США |

9,000 |

8,100 |

7,200 |

6,300 |

5,400 |

4,400 |

4,400 |

4,400 |

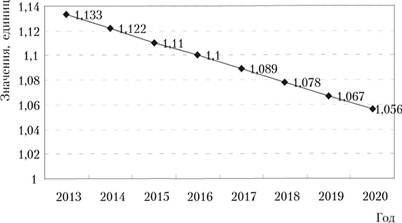

Исходя из фактического уровня цен, умеренно оптимистического варианта прогноза Минэкономразвития Российской Федерации, была принята к расчетам Вперед прогнозная динамика среднегодовых индексов цен на промышленные товары и услуги, приобретаемые СХТ (рис. 10.5[2]).

Рис. 10.5. Прогнозная динамика среднегодовых индексов цен на промышленные товары и услуги, приобретаемые СХТ Российской Федерации

Используя вышеуказанный инструментарий, можно рассчитать покупательную способность субсидий (ПСС), взяв за базу, например, 2012 г. – год, предшествующий реализации Государственной программы. При этом расчет можно провести по следующей формуле:

где СПn – объем приведенных субсидий n-го года реализации Государственной программы, пересчитанный по покупательной способности субсидий 2012 г. (млрд руб.); CHn – объем номинальных (запланированных) субсидий на n-й год реализации Государственной программы (млрд руб.); Inб – базисный индекс цен "-го года на промышленные товары и услуги, приобретаемые отечественными СХТ (единиц).

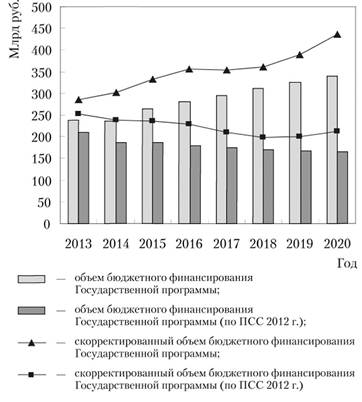

На рис. 10.6 представлены плановые (номинальные) объемы субсидирования отечественных СХТ и те же объемы, но пересчитанные по покупательной способности субсидий 2012 г.[3] Обращает на себя внимание тот факт, что к 2020 г. даже при условии реализации умеренно оптимистического сценария социально-экономического развития страны предусмотренные объемы финансирования Государственной программы по покупательной способности субсидий будут в 2 раза меньше своих плановых значений.

Рис. 10.6. Прогнозная динамика номинальных и приведенных объемов бюджетного финансирования мероприятий Государственной программы по сценариям 1 и 2

К сожалению, расчеты показывают, что в период реализации Государственной программы (в рамках заданных сценарных условий) диспаритет цен па промышленную и сельскохозяйственную продукцию будет углубляться (рис. 10.7).

В связи с прогнозируемым углублением ценового диспаритета были бы оправданными действия федеральных и региональных властей по изысканию дополнительных средств государственной поддержки СХТ.

Рис. 10.7. Прогнозная динамика базисных индексов цен на производимую и потребляемую продукцию в сельском хозяйстве Российской Федерации (2012 г. = 1)

Дополнительные средства господдержки необходимы еще и потому, что в случае реализации сценария 1 уровни прямого производственного субсидирования отечественных СХТ в расчете на 1 га сельскохозяйственных угодий в течение 2013–2020 гг. практически останутся на отметке 2010 г. (в долларовом эквиваленте). По данным экспертов, в 2010 г. значение этого показателя в среднем по России составляло 77,2% от соответствующего уровня господдержки фермеров Канады, 56,5% – от уровня США, 6,3% (!) – от уровня Европейского союза. Конкурировать с продукцией стран, где на протяжении десятилетий сельское хозяйство поддерживается существенно выше отечественного уровня, будет весьма непросто.

Важно обратить внимание на то, что в современных условиях в особой поддержке нуждается отечественное свиноводство. Во-первых, потому что с присоединением к ВТО отрасль лишилась необходимого уровня таможенной защиты (на что уже обращалось внимание). Во-вторых, потому что развитие отрасли сопряжено с огромными затратами и рисками, связанными с наличием реальной эпизоотической угрозы – африканской чумы свиней. В этой связи отраслевые товаропроизводители (в том числе и ведущие личное подсобное хозяйство) вправе рассчитывать на благоприятный режим поддержки со стороны федеральных и региональных властей России.