Оценка и критерии отбора инвестиционных проектов

Инвестиционные проекты в основном оцениваются еще при разработке или экспертизе для решения задач трех типов:

1) собственно оценки конкретного проекта;

2) обоснования целесообразности участия в проекте;

3) сравнения нескольких проектов и выбора лучшего. Критериями выбора конкретного проекта предусматривается:

• оценка финансовой реализуемости проекта;

• оценка выгодности реализации проекта или участия в нем с точки зрения участников проекта;

• выявление граничных условий эффективной реализации проекта;

• оценка риска, связанного с реализацией проекта, и устойчивости проекта (сохранение его выгодности и финансовой реализуемости) при случайных колебаниях рыночной конъюнктуры.

По результатам принимается решение о реализации проекта или его отклонении (отказе от реализации).

Обоснование целесообразности участия в проекте выполняется, главным образом, для внешних инвесторов, кредиторов, государства и других потенциальных участников проекта. Внешних инвесторов интересует объем и потребности в инвестициях и размеры доходов от них, кредиторов – потребность в кредите и сроки его погашения, государство – предусмотренные в проекте размеры, сроки и формы государственной поддержки проекта.

Сравнение инвестиционных проектов проводится при наличии нескольких, как правило, альтернативных вариантов капиталовложений. Соответствующие расчеты носят название расчетов сравнительной эффективности. В эту же группу попадают расчеты, связанные с необходимостью отбора проектов для включения их в инвестиционные программы. Принятие решения здесь предполагает использование какого-либо интегрального показателя (критерия) эффективности проектов. Необходимо иметь в виду, что таких критериев в экономической теории несколько, поэтому принятие управленческого решения в данных условиях требует от финансового менеджера знаний, достаточных для обоснованного выбора конкретного и наиболее обоснованного из них.

Все существующие методы оценки инвестиционных проектов основаны на оценке и сравнении объема предполагаемых инвестиций и будущих денежных поступлений, обусловленных соответствующими инвестициями. Рассмотрим наиболее часто используемые в условиях современного бизнеса.

Срок окупаемости инвестиций

К наиболее распространенным из простейших показателей оценки инвестиционных проектов относятся срок окупаемости (Payback period, PP).

Под периодом (сроком) окупаемости проекта понимается промежуток времени от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальным затратам и эксплуатационным расходам).

Для иллюстрации данного метода рассмотрим конкретный числовой пример, предположив, что компания выясняет возможность производства нового вида продукции. Для реализации этого проекта понадобится затратить 200 тыс. долл. США. Маркетологи рассчитали цикл жизни товара (он составляет шесть лет), а финансовый менеджер – чистый денежный поток, который компания будет предположительно иметь в течение предстоящих шести лет:

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистый денежный поток, тыс. долл. |

45 |

50 |

75 |

40 |

80 |

90 |

Расчет срока окупаемости рассматриваемого инвестиционного проекта представлен в табл. 6.1.

Таблица 6.1

Расчет периода окупаемости

|

Экономический показатель |

Значение показателя по годам расчетного периода, тыс. долл. |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Чистый денежный поток CF |

-200 |

45 |

60 |

75 |

40 |

80 |

90 |

|

Сальдо кумулятивного денежного потока |

-200 |

-155 |

-95 |

-20 |

20 |

100 |

190 |

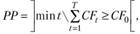

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного денежного потока, до тех пор пока сальдо нс примет положительного значения. Порядковый номер интервала планирования, в котором сальдо кумулятивного денежного потока становится положительным, соответствует сроку окупаемости, выраженному в интервалах планирования. Общая формула расчета показателя PP имеет вид

где CF0 – величина первоначальных инвестиций; Т – "срок жизни" инвестиционного проекта.

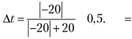

При получении дробного числа оно округляется до ближайшего большего целого: (][). Нередко показатель PP рассчитывается более точно, т.е. рассматривается и дробная часть интервала (Δt); при этом делается предположение, что в пределах одного расчетного периода сальдо накопленного денежного потока изменяется линейно. Тогда "расстояние" Δt от начала рассматриваемого периода до момента окупаемости определяется по формуле

где  – отрицательная и положительная величины сальдо накопленного потока на интервале, предшествующем периоду окупаемости соответственно.

– отрицательная и положительная величины сальдо накопленного потока на интервале, предшествующем периоду окупаемости соответственно.

Для рассматриваемого примера

Следовательно, точный расчет периода окупаемости дает значение PP = 3,5 года.

Основная особенность расчета периода окупаемости по денежным потокам наличности заключается в том, что в нем игнорируется фактор времени или альтернативные издержки капитала, используемого для финансирования инвестиций, и делается акцент (упор) на преимущества краткосрочных потоков наличности в начальный период.

Дисконтируемый срок окупаемости инвестиций (Discounted payback period, DPP), учитывая стоимость денег во времени, устраняет отмеченный недостаток PP, а соответствующая формула для расчета дисконтированного срока окупаемости DPP имеет вид

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP > PP. Экономический смысл дисконтирования заключается, как уже было отмечено выше, в учете альтернативных издержек (упущенных возможностей) размещения капитала.

Ставка дисконтирования должна ориентировать разработчиков проектов на учет наиболее эффективных альтернативных возможностей. Каждая компания или инвестор сами устанавливают размеры ставок дисконтирования, принимая во внимание все возможные варианты размещения своих финансовых средств. Очевидно, что ставка дисконта постоянно изменяется в зависимости от конъюнктуры финансовых рынков.

В качестве ориентира можно выбрать среднюю процентную ставку доходов по наиболее надежным ценным бумагам (например, государственным облигациям) или банковскую ставку процента на депозитные вклады. В качестве дисконта можно принять и ставку дохода на средства, размещаемые в высоконадежных портфелях ценных бумаг (пакеты акций и облигаций различных банков и компаний, имеющие высокий рейтинг надежности), по которым ожидаются стабильные доходы. Иногда в качестве ставки дисконта берут величину ставки ссудного процента на рынке капиталов, сопоставляя таким образом рассматриваемый инвестиционный проект с вариантом предоставления ссуд на рынке капиталов. Необходимо отметить, что метод расчета срока окупаемости широко используется в реальной практике. К его очевидным достоинствам могут быть отнесены:

• простота использования;

• обоснованность применения в условиях затруднений с денежными средствами, когда основной целью предприятия становится обеспечение себя ликвидными средствами;

• эффективность в условиях высокой степени риска инвестиций, в частности, при зарубежных инвестициях (особенно в странах с высоким политическим риском);

Предпочтительное отношение к инвестиционным проектам, которые могут быстро окупиться, со стороны кредитных учреждений.

Руководители предприятий часто составляют свое мнение об инвестициях исходя из доходов, которые дают проекты, инициированные ими самими. К тому же многие менеджеры полагают, что нс увидят в полной мере результатов долгосрочных инвестиций своей компании, что также приводит к смещению их выбора в сторону проектов с короткими сроками окупаемости.

Вместе с тем метод расчета периода окупаемости обладает и недостатками, наиболее серьезным из которых считается игнорирование денежных поступлений после срока окупаемости инвестиций. В качестве иллюстрации данного утверждения рассмотрим условный пример, исходные данные для которого приведены в табл. 6.2.

Таблица 6.2

Сопоставительный анализ инвестиционных проектов

|

Денежные потоки по проектам |

Год |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

CF(A) |

40000 |

40000 |

40000 |

- |

- |

|

CF(B) |

20000 |

30000 |

40000 |

60000 |

60000 |

Предполагая, что оба проекта имеют одинаковую стоимость: 100 тыс. долл., их сроки окупаемости составят соответственно 2 года 6 мес. и 3 года 2 мес. Предпочтение по данному методу должно быть отдано проекту А, что полностью игнорирует денежные потоки, возникающие после окупаемости первоначальных расходов, в частности, денежные потоки, получаемые от проекта В в течение 4-го и 5-го годов. Таким образом могут быть отсечены проекты с бо́льшими сроками реализации, которые медленно "набирают ход".

Несмотря на столь очевидные недостатки рассматриваемого метода, он продолжает оставаться одним из наиболее используемых в реальной практике. Многие компании устанавливают периоды окупаемости для различных категорий инвестиций, через которые должны пройти все проекты. Забота о сохранении в краткосрочном и среднесрочном периодах своего финансового равновесия и необходимость обеспечения себя ликвидными средствами оправдывает столь широкое применение компаниями критерия срока окупаемости.