Оценка финансового состояния компании: источники информации, алгоритм проведения

Для сбора информации о внутреннем состоянии компании и влиянии внешней среды могут быть использованы самые разные базы данных, имеющие учетный или внеучетный характер.

В первую группу источников информации (учетной) включают:

— бухгалтерскую (финансовую) отчетность;

— примечания к финансовой отчетности;

— управленческую отчетность;

— налоговую отчетность;

— учетную политику компании.

Однако возможности устойчивого роста компании нельзя оценить с достаточной степенью точности, используя исключительно финансовую информацию. Существуют внешние критерии привлекательности компании с точки зрения инвесторов и кредиторов, для выявления которых потребуется расширение информационной базы (табл. 11.1).

Таблица 11.1. Источники дополнительной информации

|

Необходимая информация |

Основные источники информации |

|

Макроэкономическая ситуация |

Правительственные программы, данные комитетов по статистике, исследования международных финансовых организаций, периодические издания |

|

Состояние отрасли |

Данные отраслевых министерств, аналитических агентств, крупных аудиторских компаний, нормативно-правовая база конкретной отрасли |

|

Информация о внутреннем состоянии компании: наличие стратегии, качество менеджмента, прозрачность компании, наличие системы управления рисками, кредитная и дивидендная история |

Статистическая информация по отрасли, материалы аудиторских проверок, базы данных крупных компаний, электронные сайты компании, периодические издания |

Объединение финансовых и нефинансовых данных в единую сбалансированную систему обеспечивает заинтересованным пользователям информационную базу для своевременного выявления зон риска в деятельности компании и принятия эффективных управленческих решений.

Алгоритм (методика) проведения анализа финансового состояния компании

В теории и практике АФО разработаны определенные подходы, алгоритм (методика) ведения анализа, используемая аудиторами, арбитражными управляющими и другими специалистами. Это сродни наличию карты, в соответствии с которой специалист движется к намеченной цели.

Под методикой ведения анализа финансовой отчетности понимают установление определенной логической последовательности отдельных направлений анализа и взаимосвязи между ними.

Следует отметить, что алгоритм действий финансового аналитика не регулируется законодательно. Выбор методики всегда зависит от особенностей конкретного бизнеса, стратегии развития компании, особенностей внешней среды и т.п. Так, целевая установка на рост эффективности продаж определяет в качестве приоритетного направления анализ доходности бизнеса, а в качестве ключевых показателей — динамику продаж, доли рынка, доходности вложений капитала.

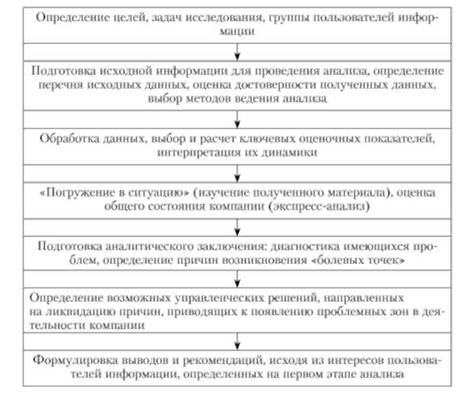

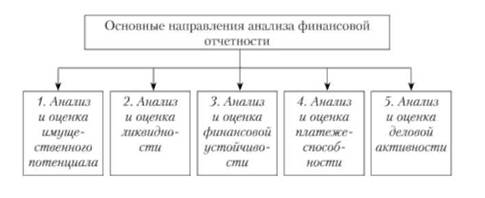

Рассмотрим общий алгоритм действий специалиста, проводящего анализ финансового состояния компании: от постановки задачи к диагностике проблем и формулировке конкретных выводов и рекомендаций (рис. 11.2).В структурированном виде в классической методике анализа финансовой отчетности компании каждое направление выделено в отдельный блок, в рамках которого формируется соответствующая система индикаторов (рис. 11.3).

Анализ, проведенный по первым четырем направлениям, обеспечивает возможность оценки финансового состояния компании и риска утраты ликвидности и платежеспособности компании. Пятое направление — это оценка результативности и эффективности бизнеса. В комплексе динамика показателей, характеризующих компанию с разных сторон, представляется характеристикой инвестиционной привлекательности анализируемого объекта.

Задача формирования методики ведения анализа может решаться как в рамках традиционных (классических) подходов, так и на базе современных моделей, включающих в себя в качестве составляющих известные схемы с расширением их границ.

Рис 11.2. Основные этапы комплексного анализа финансового состояния компании

Рис. 11.3. Направления анализа финансового состояния компании

В теории и практике финансового менеджмента используются два наиболее распространенных подхода к оценке финансового состояния компании: первый базируется преимущественно на данных бухгалтерской отчетности, второй — позволяет учесть влияние интеллектуального капитала на стоимость компании, например разные варианты сбалансированных систем показателей (balanced scorecard, BSC). Последние представляют собой аналитический инструмент управления динамично развивающимися компаниями, учитывающими взаимосвязь стратегических и операционных целей, степень достижения которых измеряется финансовыми и нефинансовыми показателями.

Обобщение существующих подходов и методов показывает, что главной проблемой формирования системы комплексного анализа является наличие отраслевых особенностей бизнеса, что делает невозможным использование единого шаблона для оценки финансового состояния торговой, лизинговой, строительной или финансовой компании.

ПРИМЕР ПРАКТИКИ

Формирование методики анализа финансового состояния проектно-ориентированного бизнеса, например строительной организации, требует учета особенностей ее функционирования: характера отношений на рынке подрядных работ, длительность инвестиционно-строительного цикла, специфики продукта, особенностей учета финансового результата.

В соответствии с этим методика анализа должна включать количественные и качественные показатели, характеризующие: результаты и эффективность финансово-экономической деятельности компании в целом, эффективность отдельных инвестиционных проектов, вклад отдельных проектов в общую сумму доходов. Такой подход требует формирования системы аналитических показателей в разрезе основных и вспомогательных бизнес-процессов строительной организации.

Рекомендуется разработанную методику зафиксировать в отдельном регламенте "Положение о ведении финансового анализа в компании Z", что обеспечит сопоставимость данных, используемых во внутреннем анализе финансово-хозяйственной деятельности и аудите и сформирует базовые принципы анализа финансового состояния, обеспечивая понимание потенциальных конкурентных преимуществ компании.

Компания, функционирующая в рамках разработанной и утвержденной стратегии развития, ставит перед собой определенные цели, выполнение которых необходимо контролировать. Для оценки степени достижения заданных целей используется набор сигнальных показателей деятельности (key performance indicators, КРГ).

Формулируя выводы по результатам проведенного анализа, финансовый аналитик преимущественно опирается на информацию о динамике трех базовых показателей: величины и структуры активов компании (источник — бухгалтерский баланс), прибыли (источник — отчет о прибылях и убытках), денежного потока (источник — отчет о движении денежных средств).

Выбор дополнительных индикаторов для принятия решений — задача непростая, требующая ответа на ряд вопросов: каковы критерии выбора, сколько показателей должно использоваться, как подобрать верный способ расчета (рис. 11.4).

Как показано на рис. 11.4, количество показателей, используемых для оценки финансового состояния компании, ограничено,

Рис. 11.4. Выбор показателей

если говорить о пользователях одного уровня и конкретном направлении анализа.

РАЗМЫШЛЯЕМ САМОСТОЯТЕЛЬНО

Зависит ли качество проведенного анализа от количества рассчитанных показателей? Если следовать этой логике, то любой человек, научившийся считать коэффициенты по заданной формуле и определивший 200 показателей, используя наборы файлов Excel, может утверждать, что провел финансовый анализ.

Следует помнить, что коэффициенты — всего лишь инструмент, а не конечный результат; анализ предполагает проведение сравнений, оценки динамики показателей, формулировку выводов. Кроме того, в большой выборке многие из KPÏ имеют высокую степень корреляции (взаимозависимости), да и сбор и обработка информации для расчета такого количества коэффициентов и интерпретация их динамики займут слишком много времени. Есть и другие аргументы в пользу ограничения количества показателей, поищите их самостоятельно.

Выбор целевых показателей определяется целым рядом факторов, и в первую очередь, той стратегией, которую разработала для себя компания.

Рассмотрим в качестве примера фармацевтическую отрасль. Компании — производители лекарственных препаратов финансируют свою деятельность за счет заработанной прибыли (собственных средств) и заемного капитала, осуществляют регулярную предоплату за сырье, а денежные средства от дистрибьюторов получают с отсрочкой платежа 100—120 дней. Для такой компании приоритетными будут показатели эффективности инвестиционной деятельности (экономическая добавленная стоимость, EVA; рентабельность собственного капитала, ROI; средневзвешенная стоимость капитала, WACC). Дистрибьюторы в фармацевтической отрасли имеют невысокую доходность на вложенный капитал (5—10%), основную деятельность финансируют главным образом за счет кредиторской задолженности. В этом случае наиболее значимыми для оценки финансового состояния становятся такие показатели, как скорость оборота дебиторской и кредиторской задолженности, коэффициенты ликвидности, т.е. финансовые показатели.

Если компания применяет традиционный подход к разработке системы финансовых показателей, то будут выделены показатели:

— ликвидности компании;

— финансовой устойчивости;

- эффективности деятельности (рентабельности);

— эффективности использования ресурсов (оборачиваемости);

— платежеспособности.

Рассматривая их с учетом взаимосвязи с другими индикаторами, проводя сравнения с сопоставимыми компаниями-аналогами или конкурентами, среднеотраслевыми значениями, осуществляя постоянный мониторинг происходящих изменений, специалист формирует систему рекомендаций, позволяющих своевременно решить выявленные проблемы и сохранить заданный уровень доходности бизнеса.

Перечень показателей может быть расширен, сами показатели детализированы в соответствии с поставленными задачами.