Отрегулированный по риску и риск-нейтральный подходы

Все сказанное означает, что в условиях полусовершенного финансового рынка . при расчете реальных опционов следовало бы обосновывать переменные ставки дисконта, отличные от WACC, для каждого звена бинарного дерева проекта с опционами. Но это было бы слишком сложной задачей с точки зрения практического применения.

Есть другой, более простой путь — использовать так называемый риск-нейтральный подход, о котором говорится в приложении 2 к настоящей книге. Этот метод позволяет все денежные потоки опционов и проектов дисконтировать по единой безрисковой ставке Rj.

Однако все объективные вероятности в дереве решений при этом должны быть заменены условными, риск-нейтральными вероятностями Ри и ß((. Эти вероятности, как мы помним, рассчитываются по формулам:

где Лу — безрисковая ставка в расчете на единичный период времени между двумя соседними узлами бинарного дерева; и — возможный темп роста ценности бизнеса в данной ветви в оптимистическом сценарии;

б? — возможный темп изменения ценности бизнеса в данной ветви в пессимистическом сценарии.

Таким образом, заменив вероятности на условные (риск-нейтральные), мы избавляемся от необходимости обосновывать и пересматривать ставки дисконта па каждом этапе анализа бинарного дерева.

О том, как при этом соотносятся результаты расчетов с полученными по методу БТА, можно судить по приведенной ниже ситуации.

Ситуация 6.5. Компания "Актюевский промышленно-транспортный комбинат" как реальный опцион. Рыночная оценка собственного и заемного капитала на основе ОТА и риск-нейтрального подхода

История компании ЗАО "Актюевский промышленно-транспортный комбинат" началась 55 лет назад, когда появился город Актюевск. Тогда была организована контора снабжения треста "Актехснабнефть" для перевозки добываемой в регионе нефти и всего, что связано с се добычей и переработкой. Впоследствии на ее основе было создано промышленно-транспортное предприятие.

С развитием города и прокладкой трубопровода структура перевозимых грузов на предприятии изменилась, но специализация осталась той же. Основным производственным направлением предприятия является перевозка грузов, в том числе и особо опасных (газа, нефтепродуктов), вспомогательными направлениями — погрузочно-разгрузочные работы и ремонт подъездных путей.

Па предприятии сегодня работают 300 человек. Потенциально оно способно перевозить до 10 тыс. т груза в день, его средний ежегодный оборот — 50 млн руб.

К сожалению, сейчас для комбината настали не лучшие времена: он убыточен и находится в кризисном состоянии.

Во-первых, очень велика его задолженность перед всевозможными кредиторами, в том числе перед бюджетом. В сумме обязательства предприятия составляют 48 млн руб. При этом финансовый анализ показывает устойчивое снижение платежеспособности предприятия за три последних года.

Во-вторых, острый вопрос для любого перевозчика в России — дефицит вагонного и локомотивного парка. К тому же каждый третий вагон находится в аварийном состоянии и непригоден для перевозок. Выходов из создавшегося положения может быть несколько: покупать у М11С старые вагоны и самостоятельно ремонтировать их, покупать на заводе новые вагоны, сделав стопроцентную предоплату, или брать в лизинг. Любой из этих путей связан с большими расходами.

В-третьих, в связи с некоторым снижением спроса на перевозки тарифы в последнее время часто оказываются ниже себестоимости, большая доля условно-постоянных расходов (59% себестоимости) создает высокую степень бизнес-риска для хозяев предприятия. Более того, контроль над списанием топлива и расходных материалов ослаблен настолько, что, по оценкам, потребность по отдельным статьям расходов завышена в несколько раз.

Потенциальный покупатель ЗАО "Актюевский промышленно-транспортный комбинат" — холдинг "Путеец" — полагает, что финансового оздоровления целевой компании можно добиться, если провести ряд мероприятий. К ним относятся:

• смена ключевых фигур в управлении;

• разработка оптимальной системы движения производственных запасов и денежных средств;

• расширение использования лизинга как наиболее экономичного способа получения подвижного состава от производителя;

• реструктуризация задолженности перед кредиторами (предварительные консультации уже проведены с большинством из них);

• принятие новых (рентабельных) тарифов на перевозки, рассчитанных совместно с региональным Министерством транспорта РФ и утвержденных Правительством РФ.

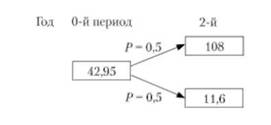

Расчеты показывают, что в случае умеренно-оптимистического сценария реализации мероприятий по финансовому оздоровлению предприятия ликвидационная ценность его активов может через 2 года стабилизироваться на уровне 108 млн руб., что позволит рассчитаться со всеми долгами. Однако умеренно-пессимистический сценарий показывает иную цифру — всего 11,6 млн руб.

Считая, что безрисковая ставка равна стоимости заемного капитала предприятия и равна 12% годовых в рублях, а стоимость капитала компании равна 18%, дайте оценку акций данного предприятия но традиционной технологии DCF. По оценке менеджеров холдинга, оба сценария равновероятны.

Дайте оценку того же предприятия как опциона, используя технику DTA.

Решение

Оценка предприятия по традиционной технологии (DCF)

Ценность активов предприятия

V- (108 млн руб. х 0,5 + 11,6 млн руб. х 0,5)/(1 + 0.18)2 = 42,95 млн руб.

Предположим, рыночная ценность долга равна балансовой. Тогда от найденной величины отнимем долги и получим собственный капитал:

Е = 42,95 млн руб. - 48 млн руб. = -5,05 млн руб.

Итоги оценки предприятия методом DCF Число лет до стабилизации 2

Стоимость капитала, % 18

Долг предприятия, млн руб. 48,0

Цена акций предприятия, млн руб. -5,05

Ценность активов, млн руб.

Как может быть, чтобы акции имели отрицательную ценность? В рыночной оценке это невозможно, так как акционер несет ограниченную ответственность по долгам предприятия в пределах цены его пакета акций.

Следовательно, такой расчет ошибочен.

Оценка по методу DTA

На самом деле расплата с кредитором в полном объеме наступит, только если сбудется оптимистический сценарий. Тогда предприятие стоит

V= 108 млн руб. /(1 + 0,18)2 = 77,56 млн руб.,

а собственный капитал составит

Еоит = 77,56 млн руб. — 48 млн руб. = 29,56 млн руб.

При осуществлении пессимистического сценария все активы компании отойдут кредитору, а собственники не получат ничего: £|1есс = 0. Ожидаемая ценность собственного капитала равна

Е = 0,5 Яопт + 0,5 Епесс = 0,5 х 29,56 млн руб. + 0,5 х 0 = 14,78 млн руб.

Таким образом, собственный капитал предприятия рассматривается как реальный опцион на его активы. Если сценарий оптимистический, опцион реализуется, участник платит кредитору и получает активы в собственность. Если сценарий пессимистический, участник выходит из бизнеса и теряет премию но опциону (цену покупки акций).

Некоторые полагают, что проблема такой оценки в том, что теперь для собственника диапазон возможных значений Е находится не в интервале

от 77,56 млн до 11,6 млн руб./(1 + 0,18)2 - 48 = -39,7 млн руб., а в интервале

от 77,56 млн до 0 млн руб.

Риск собственника, таким образом, меньше, чем предполагалось изначально.

Поскольку реальные опционы снижают риск, насколько обоснованно в этом случае использовать ставку дисконта 18% годовых, рассчитанную по традиционной технологии, исходя из предположения об отсутствии реальных опционов?

Итоги оценки предприятия как опциона методом ВТ А, млн руб. Оптимистический сценарий Уот = 77,56; Еот = 29,56 Пессимистический сценарий Упесс = 8,33; Епесс = О

Оценка предприятия на основе риск-нейтрального подхода

Несколько переформулируем условие.

Пусть о компании "Актюевский промышленно-транспортный комбинат" известно следующее: в настоящее время его активы стоят 42,95 млн руб., через два года может произойти стабилизация:

при оптимистическом сценарии — на уровне 108 млн руб.;

при пессимистическом — на уровне 11,6 млн руб.

Безрисковая ставка, как мы помним, равна 12%.

Риск-нейтральные вероятности в однозвенном бинарном дереве

Оценка строится так же, как и по методу БТА, только в качестве вероятностей используются не объективные, а риск-нейтральные оценки. По условию, рост ценности активов при двух сценариях

и = 108/42,95 = 2,51;

(1= 11,6/42,95 = 0,27.

Риск-нейтральные вероятности

Pd = 1 -Ри= 1 -0,439 = 0,561.

В формуле 1 + Rf возводится в квадрат, так как до исполнения опциона остается два года и нам нужна двухгодовая, а не годовая ставка Rf. Единица плюс двухгодовая ставка Rf равна 1 + годовая в квадрате

(1+я/год)2.

Дальнейший алгоритм такой же, как и в методе DTA> только вместо вероятностей 0,5 х 0,5 берутся риск-нейтральные оценки, а в качестве ставки дисконта — безрисковый уровень доходности.

Итоги оценки предприятия по риск-нейтральному подходу

Безрисковая ставка 12%

Темп роста ценности активов Риск-нейтральные вероятности

и = 2,51 Ри = 0,439

¿=0,27 ß^ = 0,561

Оптимистический сценарий Уоиг = 86,10; £"опт = 38,10

Пессимистический сценарий Упесс = 9,25; ^пссс= 0

Оценка собственного капитала Е = 16,71 млн руб., что почти на 2 млн руб. больше, чем по методу ОТА.